说说ST中利-下一个10倍光伏大牛股

原创 哈哈Monster 西哈 2022-06-07 17:00 发表于上海

结论:

1.估值:短期光伏板块估值64亿元以上+特种电缆估值10亿元+比克电池股权10亿元,保守估计公司84亿元,满产满销下公司估值对比东方日升,合理估值250亿元;

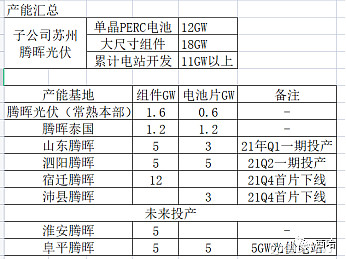

(1)光伏:公司全资子公司腾晖光伏大尺寸光伏组件(182.210)产能18GW,单晶PERC电池片产能12GW,产能对标东方日升(22Q1 19.1GW组件+12GW电池片,市值254亿元,22E收入310亿元,PS 0.82);截止22.06.07中利集团光伏订单60亿元(不完全统计),预计22年光伏收入超80亿元,短期光伏合理估值64亿元以上;远期产能对标东方日升,公司光伏估值达到250亿元以上;

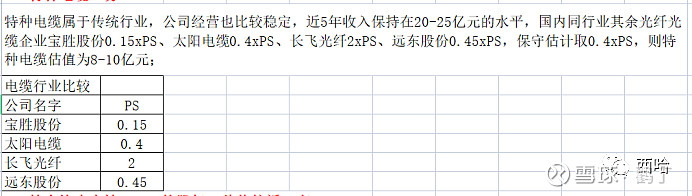

(2)特种电缆:公司特种电缆收入40-45亿元,国内同行业其余光纤光缆企业宝胜股份0.15xPS、太阳电缆0.4xPS、长飞光纤2xPS、远东股份0.45xPS,保守估计取0.4xPS,则特种电缆估值为8-10亿元;

(3)比克电池股权:公司持有比克电池股权8.29%,新力金融购买比克电池股权报告中显示比克电池19.20.21Q3收入为13.8亿、15.6亿、16.9亿元,同行业国轩高科6.5倍PS,假如比克电池给6.5倍PS,21年收入20亿,比克电池估值130亿元,公司权益价值10.7亿元

2.投资阶段的梳理:

第一阶段:公司33市值左右开板,第一阶段先做估值修复(估值茅70-80亿元)

第二阶段:大股东股权已被司法冻结,做大股东股权拍卖,实际控制人变更这一阶段。

第三阶段:大股东偿还非经营性占用资金,股票摘帽+光伏行业景气度,公司业绩困境反转,扭亏为盈;

3.公司被ST的原因以及如何解决:

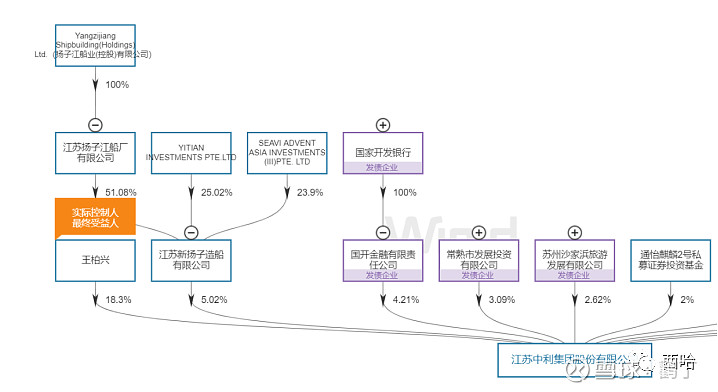

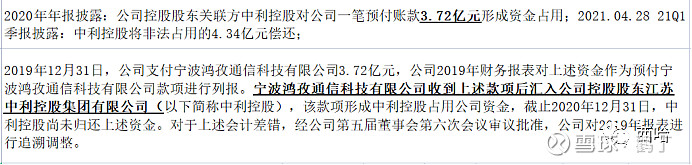

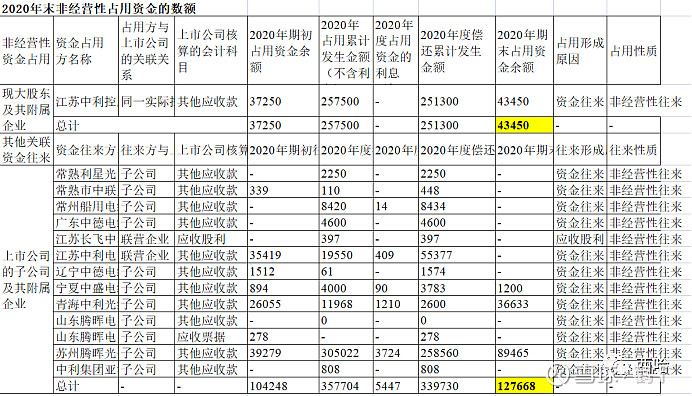

公司大股东为王柏兴,持股比例25.64%→18.3%,作为自然人他没有办法去占用公司的非经营性资金(无限责任);而王柏兴控股中利控股,通过向中利集团的供应商与客户借款,造成非法占用中利集团的应收、预付款8.9亿元,短期无法偿还导致ST;

大股东股权问题:目前大股东王柏兴已全部质押其股权,2021.12.09已司法冻结拍卖7.3%的股权,竞拍价格在5.3-6.2之间,竞拍人竞拍出价60余次,足以见得投资人对公司的青睐;另外王柏兴剩余18.3%股权已被冻结,预计7.8月份收到法院通知书导致股权拍卖,实际控制人变更;

竞拍链接:

而公司其余股东,第二大股东新扬子造船,2017年定增入股该公司,资金实力非常雄厚;第三大股东国开行、第四大股东常熟市政府、第五大股东苏州沙家浜政府,股权结构非常豪华,而此次的公司实际控制人变更国资委可能入局,带领公司走向新的高度。

4.公司未来发展?

目前公司正不断缩减资产规模,出售不赚钱的特种电缆业务,聚焦于光伏分布式光伏组件与电池片领域。22年作为光伏大年,22Q1国内新增并网装机量为13.2GW,同比148%,预计今年新增装机并网量达到110GW,同比100%,海外欧洲光伏预期的上调以及美国对减免关税,行业的高景气度将会使得公司有足够的现金流渡过此次困难。(ST红太阳农药的景气度、ST宜化磷矿的景气度、ST江特电解液的景气度等等)

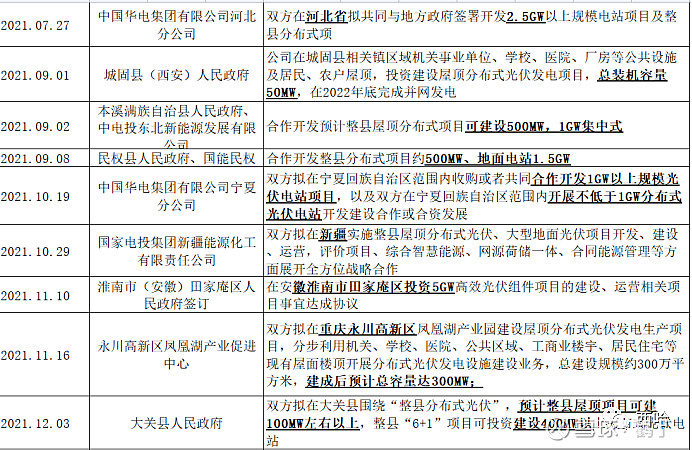

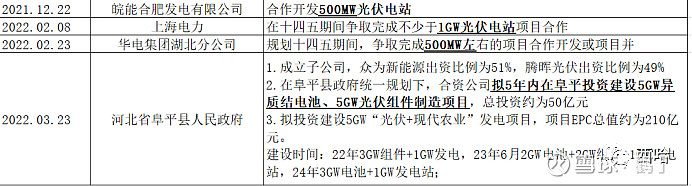

同时公司积极扩展国内业务,已与多家当地政府与光伏运营商开展合作,扩大自己的国内市场份额。

一:光伏资产

公司光伏资产主要为全资子公司腾晖光伏,2015年12月中利集团通过发行股份购买其剩余股份,腾晖光伏成为其全资子公司,当时腾晖光伏电池片产能1.75GW、组件产能2.2GW,公司最大的优势在于光伏电站的开发,第一代电站“智能光伏+科技农业”、第二代电站“贫困村光伏农场”等。2015年公司开发电站1.285GW,转让电站达到0.686GW,而2015年国内光伏并网量才15GW,市占率接近9%的水平,类似于现在的三峡能源的级别;公司在海内外累计开发建设光伏电站项目达7.5GW以上。其中,为全国40多个贫困县建设1.2GW“贫困村光伏农场”扶贫项目,累计脱贫了75万贫困户家庭。

但18年以来公司资本运作,如18年收购中利电子与比克电池,最终都一地鸡毛,造成大额计提减值。并且由于20年前光伏行业未平价,公司开发的光伏电站盈利更多的依赖于财政补贴,公司2017年以来只能不断的出售前期开发的光伏电站来获得现金流,资金紧张,光伏组件、电池片的扩张速度相对较慢,逐渐被国内第一梯队企业拉开差距。

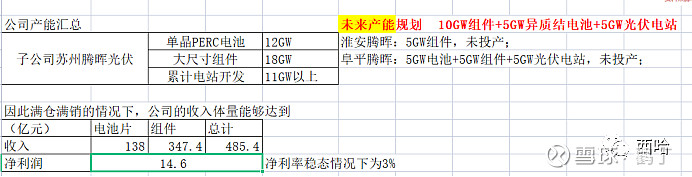

虽然资本运作不理想,光伏电站规模缩小,但公司组件与电池片仍在快速发展。截止21年年报,公司产能如下:18GW组件、12GW电池片

目前欧洲与拉美市场(巴西)为公司发展重点,国内分布式光伏开发也在如火如荼的进行;订单方面:海外订单约占65%,国内35%,并且公司拥有海外2.5GW产能;

技术方面:公司通过技改,淘汰落后产能,组件产能为182.210尺寸产品;电池片方面,拥有异质结电池及组件研发专利等技术储备十多项,公司异质结电池转换效率已经突破24.26%(行业平均在24.2%),力争异质结电池转换效率提升至24.8%以上,并降低异质结电池的贵金属用量20%以上;

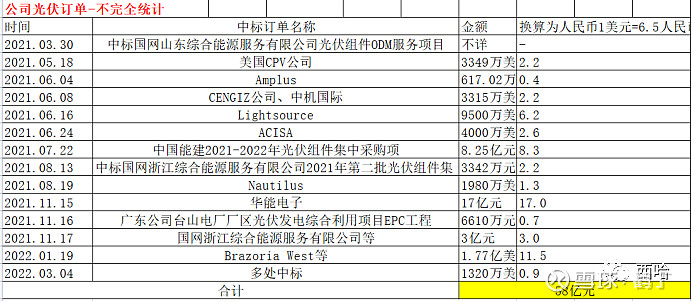

公司订单方面:不完全统计公司订单金额以达到60亿元,预计公司21年光伏收入能够达到80亿元以上;

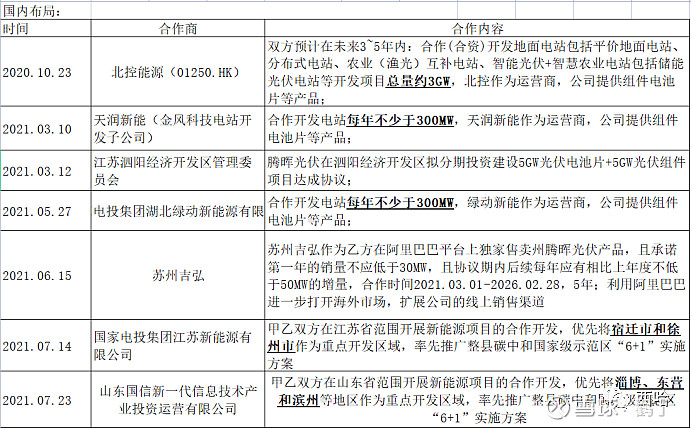

公司国内布局:与众多运营商合作开发光伏电站,由公司优先提供光伏组件与电池片,并提升整套系统解决方法,保证公司未来在国内市场的订单与份额。

二:光伏行业

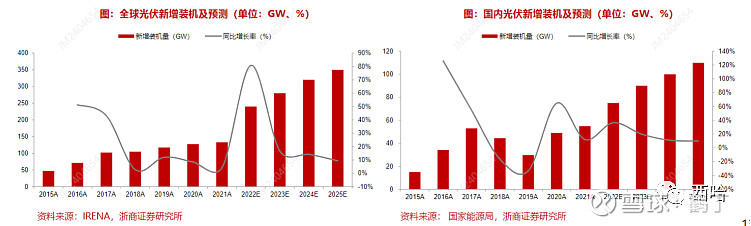

行业空间:22年是光伏大年,22Q1新增并网装机量为13.2GW,同比148%,预计今年新增装机并网量达到110GW,同比100%;海外市场欧洲由于能源危机,REPower EU将2030年的新能源占比从40%提高至45%,欧洲今年分布式光伏爆发,预计新增装机并网量达到40-45GW,相较于21年24GW,同比80%左右;

全球光伏装机并网22年有望达到240GW,同比80%;

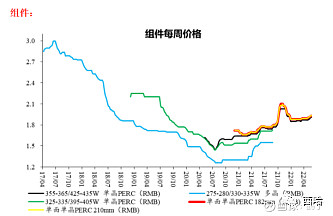

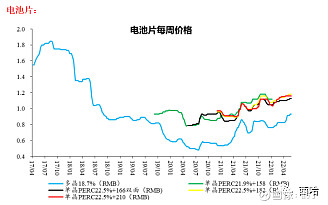

产业链价格:

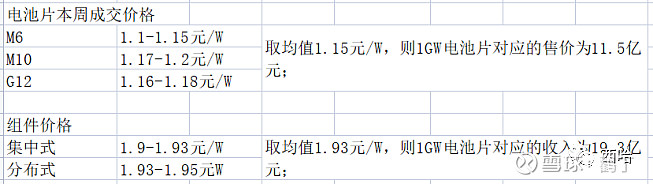

公司光伏资产业绩:因此根据公司已有产能,公司组件产能18GW,电池片产能15GW,组件1GW价格19.3亿元,电池片价格1GW 11.5亿元,满产满销下公司收入体量能够达到500亿元,利润体量能够达到15亿元

东方日升目前产能22Q1 19.1GW组件+12GW电池片,22E收入体量为310亿元,公司的实力仅次于东方日升,未来市值空间巨大;

三:公司其他资产

1.特种电缆

公司特种电缆主要包括:通信电源用阻燃耐火软电缆,舰船用电缆、高铁用电缆、光伏/风电新能源线缆、电力储能系统用电池连接电缆、UL电子线缆、数据线缆、医疗设备用电缆、光纤预制棒、光纤与光缆等系列产品(公司计划出售部分特种电缆资金,聚焦于光伏板块)

目前产能:30万公里原有特种线缆+15万公里5G光电混合缆,收入体量为20-25亿元;

A股可比公司主要为宝胜股份、太阳电缆、长飞光纤、远东股份,由于线缆为传统行业,增速低,利润率低,行业估值较低,保守估计取0.4xPS,则特种电缆估值为8-10亿元;

2.比克电池

总结:2018年年初公司准备进入新能源动力电池领域,收购比克电池股份,花了8.5亿元买了比克动力电池8.29%的股权,估值接近100个亿;

过程:

2018.02.08公司以3亿元增资比克电池2.93%的股份

2018.04.04以2亿元收购深圳市比克动力电池有限公司1.95%股权,共持股比例达到4.88%

2018.05.05以3.5亿元收购深圳市比克动力电池有限公司3.41%股权,共持股比例达到8.29%

2019.01.01 18.19年国家去杠杆的背景下,大量企业(平台财务控股公司)破产,公司决定终止此次资产重组,但是公司仍然是持有比克动力电池8.29%的股权;

2019至今-比克电池由于业绩不达标,公司对比克电池的股权进行资产减值计提,一共计提了4.62亿元,比克电池股权账面价值余额为3.88亿元

估值:2021.11.11 新力金融拟发行股份购买比克动力75.6234%股权,此时比克电池19.20.21Q3收入为13.8亿,15.6亿,16.9亿元,同行业国轩高科6.5倍PS,假如比克电池给6.5倍PS,21年收入20亿,比克电池估值130亿元,公司权益价值10.7亿元;

四;公司被ST的原因以及未来解决办法

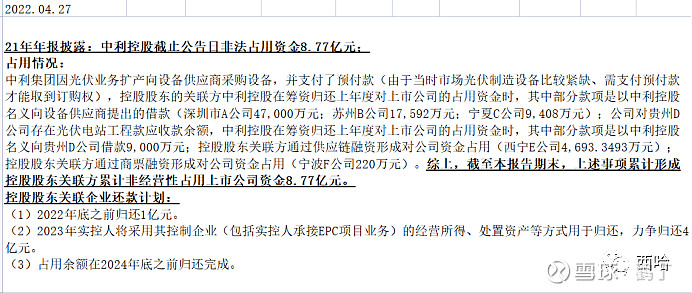

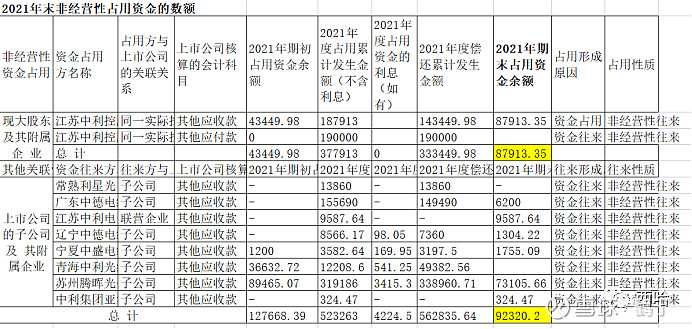

1.公司被ST的原因-大股东非经营性占款8.9亿元

2.大股东把所有的股份都质押出去了,股价低于4.22元/股,质押爆仓,将会导致股权被拍卖;前期已经被拍卖了一次,后期会继续被拍卖导致实际控制人变更,从而解除ST;

上一次股权拍卖的价格与金额

目前大股东王柏兴的股权已被司法冻结,预计7.8月将会被司法拍卖,从此公司将更换实际控制人,根据公司目前股权第二大股东新扬子造船,2017年定增入股该公司,资金实力非常雄厚;第三大股东国开行、第四大股东常熟市政府、第五大股东苏州沙家浜政府,未来很有可能国资委将入局,带领公司进入新篇章;