大家好,我是只讲大白话的小迟财报分析员,今天和大家聊聊美的集团这家公司。

从去年开始政策不断打压房地产致使家电行业也随着一起大跌,而当下政策逐渐放松对房地产的管控,家电行业会不会随着大涨呢?今天就和大家好好聊聊。

一

公司简介

美的集团的业务包括以厨房家电、冰箱、洗衣机及各类小家电为主的消费电器业务。

二

行业分析

1、市场规模

市场规模从18年到达顶峰之后每年都出现了不同程度的下跌,主要是市场已经接近饱和了。

我们再来看一下当下市场是否有发展空间。

2、政策支持

21年随着政策不断出台消费补贴鼓励淘汰旧家电购买智能家电和家电下乡的政策不断实施,行业需求也会随着大增。

3、LPR利率

众所周知我们买房的贷款利率主要是LPR利率+当地银行加点组成的房贷利率,

随着LPR利率的不断下跌,买房需要的贷款利率也会不断下跌,贷款的成本低了,买房的人多了自然对家电的需求也会大增。

三

企业分析

1、护城河分析

①品牌优势

公司是家电行业龙头企业,有很强的品牌优势,几乎大多数人买白色家电都是先考虑美的。

②规模优势

公司在总市值、营业收入、净利润都是行业第一,公司有很强的规模优势,即成本是固定的卖的越多就可以更好的平摊成本。

③研发优势

过去五年研发投入超过450亿,21年研发投入达到120亿,大规模研发投入让公司在产品创新专利等方面均有很强的竞争力。

2、财务分析

①总资产

总资产21年增长率为7.65%,公司处于稳定增长中的公司,在行业规模不断减少的时候,公司还能保持稳定增长也变相说明公司竞争力很强。

②资产负债率

资产负债率保持在65.25%,有一定的偿债压力,

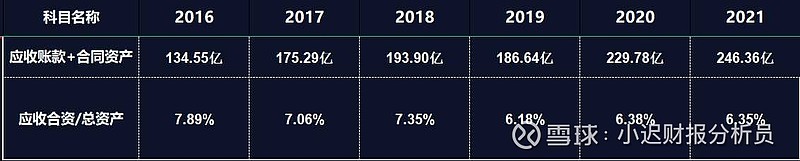

③应收账款

应收账款占比为6.35%,占比较小,说明公司卖货收到的几乎都是现金入账,

④固定资产

固定资产占总资产的比率为6.53%,属于轻资产类型的公司,公司不需要花费很多钱去维持竞争力。

⑤毛利率

从毛利率整体趋势来看公司毛利率在不断减少,主要是当下行业已经开始存量竞争了,只能通过打价格战获取市场份额,可以理解。

⑥销售费用率

销售费用率占比为8.40%,公司销售费用率在不断减少,说明公司不用大规模宣传也能把货卖出去,公司竞争力很强,

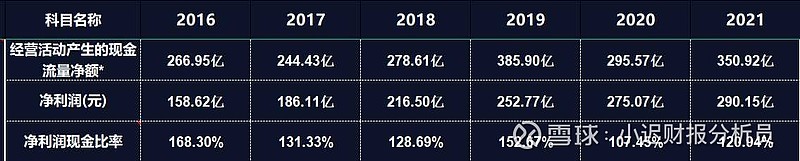

⑦净利润现金含量

净利润现金含量连续五年平均值都大于100%,说明公司卖货收到的都是现金入账。

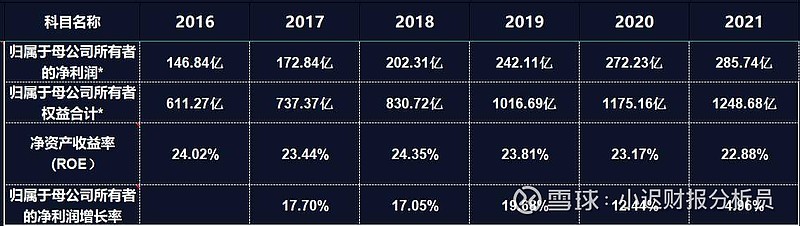

⑧净资产收益率

2021年ROE保持在22.88%,大于15%,公司赚钱能力强。

⑨成长性

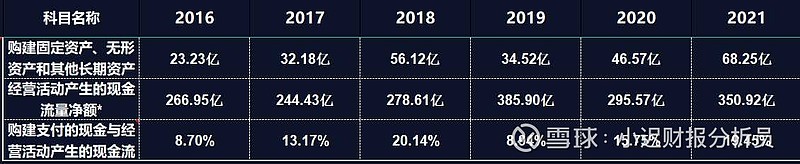

“构建固定资产、无形资产和其他长期资产”说的是公司投资建厂的投入,合理区间最好是3%-70%,

公司保持在19.45%,处于合理区间,有一定的发展空间还没有太大爆雷风险。

总结

1、机会

随着家电下乡的政策不断推进和LPR利率的不断下降,市场对家电的需求会大量增长,也会进一步推动公司股价上涨。

2、风险

上游原材料价格持续上涨,会导致公司收入不断减少,毕竟向下游提价不是太容易。

政策不及预期,如果家电下乡的政策不推行了或者缓慢推行,也会影响公司收入。