从去年6月份公司股价开始不断下跌,下跌比率高达50.1%,已经腰斩,

在老龄化不断加剧的当今时代,家用医疗器械龙头企业,当下可以抄底吗?

一

公司简介

公司在家用医疗器械板块,主要产品制氧机、电子血压计、血糖仪及试纸、呼吸机,新品额温枪、电动轮椅等产品。

二

行业分析

1、政策

《国务院办公厅关于促进医药产业健康发展的指导意见》、《全国医疗卫生服务体系规划纲要(2015-2020)》大量政策的推出,积极推进了行业的高速发展。

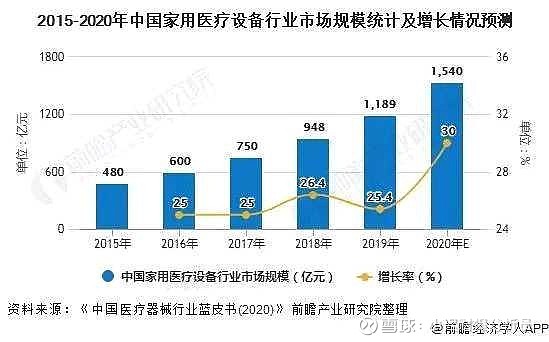

2、市场规模

过去五年家用医疗器械的平均增速为26.2%,行业正在高速增长,我们再来看一下分析师预测未来行业发展速度。

预测行业未来将保持在20%的增速高速发展,行业里的公司也会有不错的发展空间。

3、人口老龄化

预计2025年,中国65岁以下老年人口占总人口比例将达到26%,老龄化趋势不断增长,对医疗器械的需求也会进一步增长。

三

财报分析

1、护城河分析

①品牌优势

公司拥有鱼跃、华佗、金钟、安尔碘、洁芙柔、普美康等品牌,公司通过不断加大营销力度,公司的品牌优势也在不断增强。

②创新优势

公司在德国图特林根、中国台北、上海、南京、苏州、西藏及丹阳均设立研发中心,公司历来重视研发投入,在研发创新上有一套属于自己的方式。

2、财务分析

①总市值

总市值21年增长率为19.20%,行业正在高速增长,公司是行业龙头,发展潜力更大。

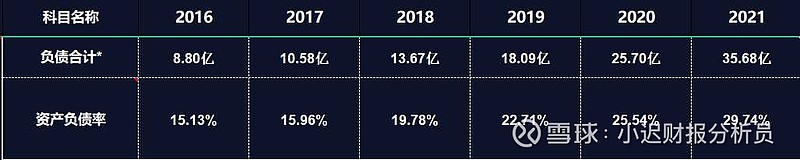

②资产负债率

资产负债率保持在29.47%,公司偿债压力小,几乎没有负债压力。

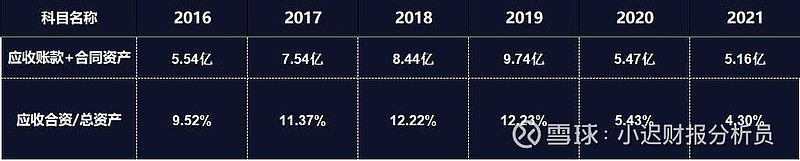

③应收账款

应收账款从整体趋势来看正在不断减少,21年保持在4.30%,公司竞争力正在不断增强。

④固定资产

固定资产21年占比为16.44%,公司属于轻资产类型的公司,不需要花太多钱维持成本。

⑤商誉

商誉占比9.28%占比较大,公司当下正在通过不断收购企业扩大市场份额,公司可能会高速增长,但也有一定的商誉爆雷风险,

需要看一下收购的公司是否已经盈利,是否是好公司。

⑥毛利率

毛利率占比为50.68%,赚钱能力强,公司竞争力强。

⑦净利润现金含量

连续五年平均净利润现金含量都大于100%,说明公司卖货收到的都是现金入账。

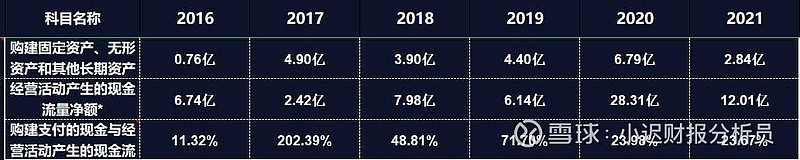

⑧成长性

“购建固定资产、无形资产和其他长期资产”说的是公司对内投资和建厂的投资,这个比例保持在3%-70%比较稳定,

21年保持在23.57%,成长性较好,也没有太大的减值风险,比较稳定,

总结

1、机会

随着老龄化的不断增长,对于家庭医疗器械的需求也会大增,公司收入也会有明显的增长。

2、风险

政策不及预期,如果未来政策不在支持或支持力度放缓,公司收入也会减少。

研发不及预期,如果公司研发失败,也会影响公司收入。