大家好,我是只讲大白话的小迟财报分析员,今天和大家聊聊赣锋锂业这家公司。

从21年6月份公司股价冲到顶峰之后,公司股价一路回撤,回撤幅度高达55.1%,已经腰斩,那当下公司股价是否已经到达合理区间了呢?今天就和大家好好聊聊。

一

公司简介

赣锋锂业公司长期致力于深加工锂产品的研发和生产,综合实力位列国内深加工锂产品领域第一。

二

行业分析

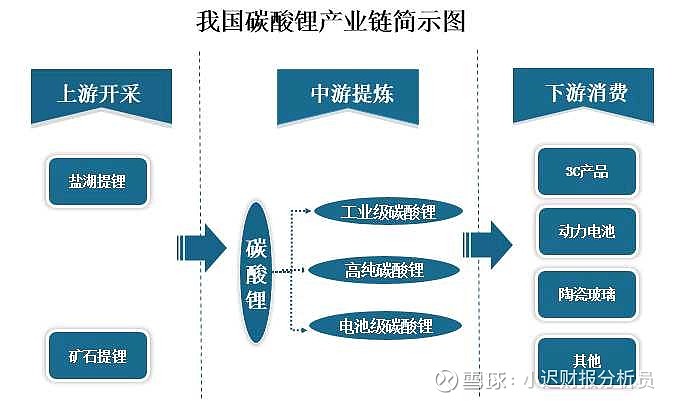

1、行业产业链

上游主要是开采矿石提锂,中游是把开采出来的锂进行提炼,下游就是应用了可以应用到3c产品、动力电池等。

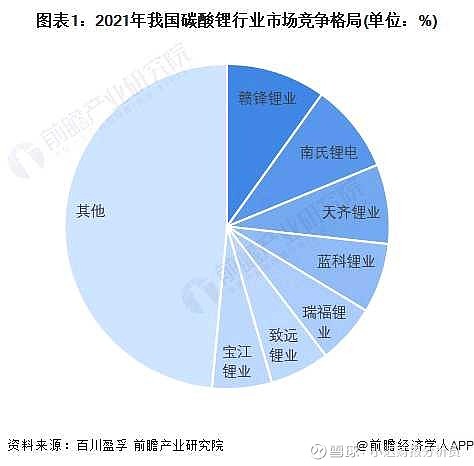

2、市场份额

赣锋锂业占有10%的市场份额,CR3市场占有率为27%,CR3市场占有率不是很高,在未来龙头企业将逐步形成规模优势,一些小企业将会被踢出市场,行业集中度会不断提高。

3、打造全产业链

①上游

公司通过多渠道融资不断扩大产能或持股来控制锂资源。

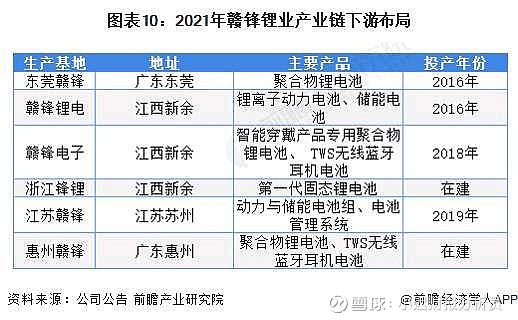

②下游

下游公司积极布局,在江西、广东等地区开展3C产品、锂离子电池和储能电池等产品投产。

结合上述

公司可以通过自给自供的方式降低产品价格和上下游更好的配合,也不怕锂产品价格下降等因素。

4、碳酸锂价格变化

今年碳酸锂价格持续上涨,公司作为上游原材料开发龙头企业,今年净利润可期。

三

企业分析

1、护城河分析

①全产业链优势

公司拥有垂直整合的业务模式,打通上中下游的产业生态系统,各业务板块之间可以更好的发挥协调作用,提高运营销量和盈利能力。

②规模优势

公司通过全球范围内的资源布局,分别在澳大利亚、阿根廷、墨西哥、爱尔兰、非洲和我国青海、江西等多地掌握优质锂矿资源,可以更好的发挥公司的规模优势。

3、研发能力

公司拥有“国家企业技术中心”、“锂基新材料国家与地方联合工程研究中心”、“国家博士后科研工作站”、“院士工作站”等国家级科研创新平台。

2、财报分析

①总资产

总资产21年保持在77.37%的增长速度,公司正在高速增长中。

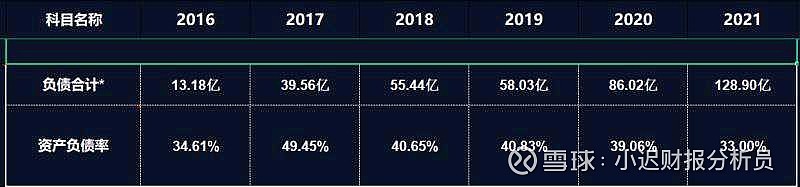

②资产负债率

21年资产负债率保持在33%,公司几乎没有偿债压力。

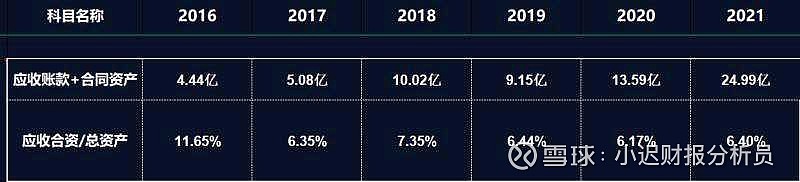

③应收账款

应收账款21年保持在6.4%,大于5%,公司有一部分卖货收到的不是现金入账,竞争力较强,

④毛利率

毛利率波幅很大,主要是原材料锂的价格浮动较大导致的。

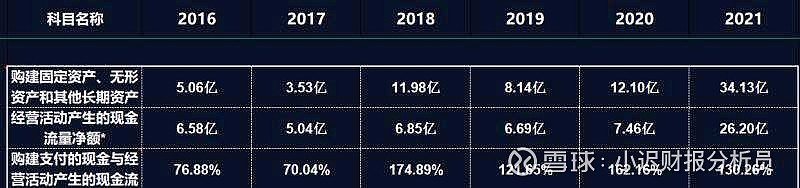

⑤成长性

“构建固定资产、无形资产和其他长期资产”说的是公司有没有加大金额研发投入,这个比例保持在3-70%较好,公司保持在130%,投入较大,未来成长性很好,但也有爆雷的风险。

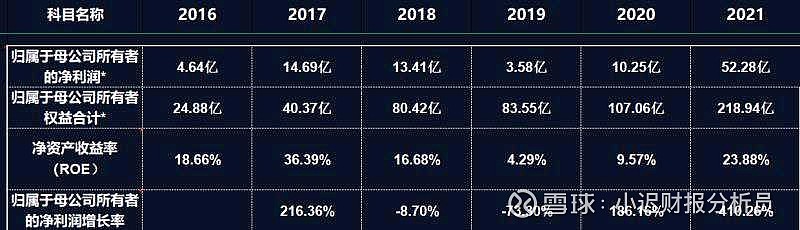

⑥净资产收益率

21年ROE保持在23.88%,远大于15%,公司赚钱能力强。

总结

1、机会

随着公司在上下游的积极配合,公司自己开发的动力电池、3C等产品的不断落地,公司净利润可以期待。

公司大力收购外国的锂矿资源,随着锂矿价格的不断上涨,公司收入也会随着大增。

2、风险

政策不及预期,如果未来政策不在支持或支持力度放缓,公司收入也会随着减少。

新型替代产品的出现,如果未来出现了比锂更好的新能源电池材料,可能瞬间公司就会爆雷。