大家好,我是只讲大白话的小迟财报分析员,今天和大家聊聊火星人这家公司。

从去年6月份公司股价达到顶峰之后开始持续下跌,下跌比率高达63%已经腰斩,主要是21年政策不断打压房地产导致的。

而当下房地产政策不断回暖,集成灶行业是否也会随着大涨呢?今天就和大家好好聊聊。

一

公司简介

火星人厨具股份有限公司成立于2010年4月,是一家始终专注于厨房电器的研发、制造,旨在解决厨房油烟问题的现代化高科技集团。

二

行业分析

1、市场规模

市场规模大于100亿以上,在这个行业中有钱赚,小于100亿的市场规模我们要淘汰掉。

2、市场占有率

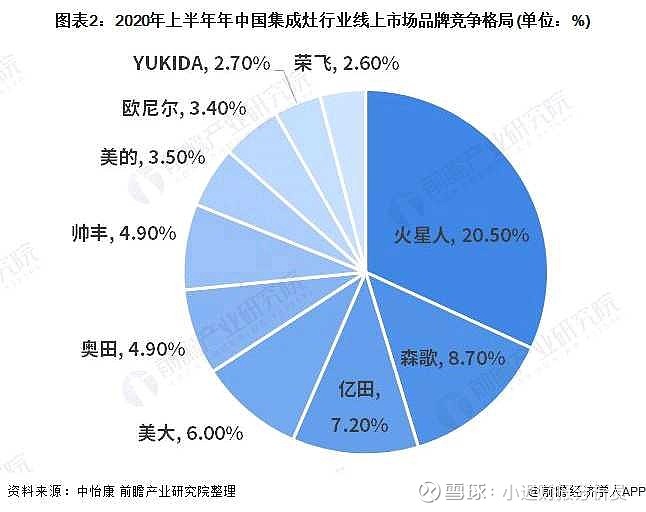

①线上占有率

公司在线上占比为20.5%,公司在线上布局良好,在线上占有率属于龙头企业。

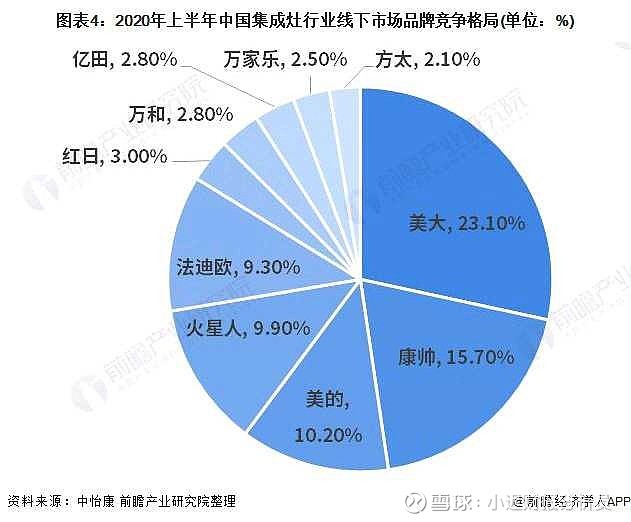

②线下占有率

公司线下占有率为9.9%,属于中等,美大在线下的布局比较优秀占有率为23.1%。

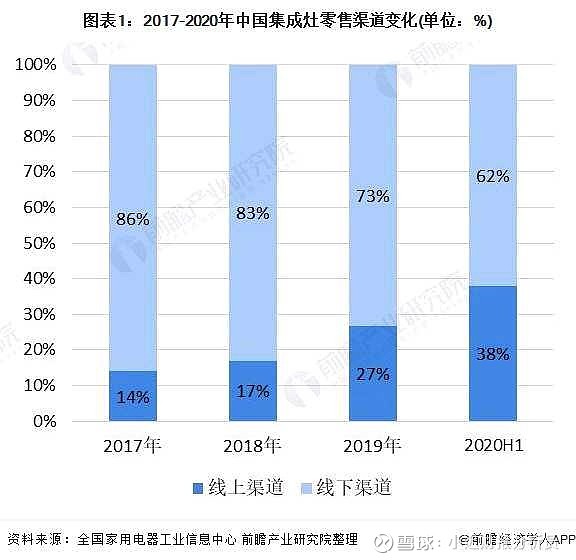

3、渠道发展趋势

从图中我们可以看出集成灶的线上销售量在不断增长,而线下销售量却在不断减少,未来集成灶主要是线上销售为主。

4、行业渗透率

行业的渗透率在不断增长,未来市场主要是年轻人为主导,而年轻人更喜欢智能化家居更能接受新鲜事物,未来集成灶将会不断替代燃气灶成为行业的主流产品,行业里的公司也会有不错的发展空间。

三

企业分析

1、护城河分析

①品牌优势

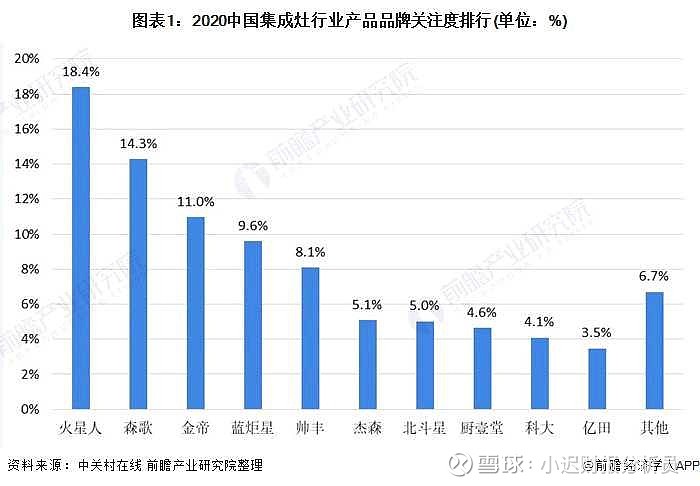

公司是2020年集成灶行业最受关注的品牌,公司积极开展广告、新媒体等营销,公司有很强的品牌优势。

2、规模优势

公司总市值、营业收入和净利润都保持在行业前三名的水准,公司有较强的规模优势,即成本是固定的,卖的越多就可以更好的平摊成本。

2、财报分析

1、总市值

总市值每年都保持在10%以上的增长速度,公司正在高速增长中。

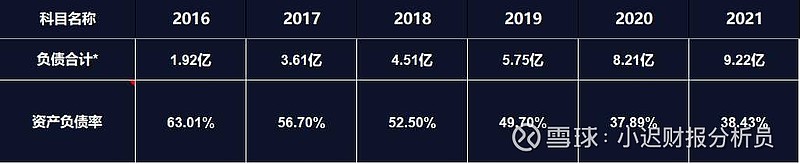

2、资产负债率

资产负债率保持在38.43%,公司几乎没有偿债压力,

3、应收账款

应收账款占比为2.77%,公司竞争力强,供应商拿货基本上都是用现金付款。

4、毛利率

毛利率虽然有所下滑,但是在行业中排名还是比较靠前,公司竞争力强。

5、净利润现金含量

净利润现金含量连续五年平均值都大于100%,说明公司卖货收到的都是现金入账。

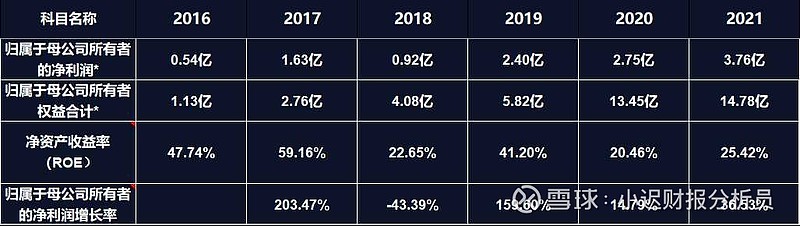

6、净资产收益率

ROE保持在25.42%,远大于15%,公司赚钱能力强。

估值

火星人属于净利润高速增长型公司,不能用简单的PE进行估值,我们要用PEG估值法进行估值。

据预测未来三年平均净利润增速为39.12%,未来三年一直保持这么高增速有点难,所以要给增速打个五折,算作安全边界。

合理PEG为1.8,等公司PEG到达1.5以下时就可以开始不断定投了。

总结

1、机会

未来市场主要是以年轻人为主导,而年轻人更喜欢智能化高科技的家居,所以未来集成灶替代燃气灶是大趋势,行业发展空间巨大。

2、风险

如果原材料价格持续上涨,公司收入也会随着减少。

政策不断打压房地产,公司大部分集成灶销售收入都是新房装修,所以和房地产是正相关性的。