大家好,我是只讲大白话的小迟财报分析员,今天和大家聊聊三全食品这家公司。

一

公司简介

创始于1992年,创始人是董事长陈泽民先生,是一家以生产速冻食品为主的股份制企业。

二

行业分析

1、市场规模

据分析师预测未来预制菜行业将以每年23.5%的增速高速增长,行业发展空间巨大。

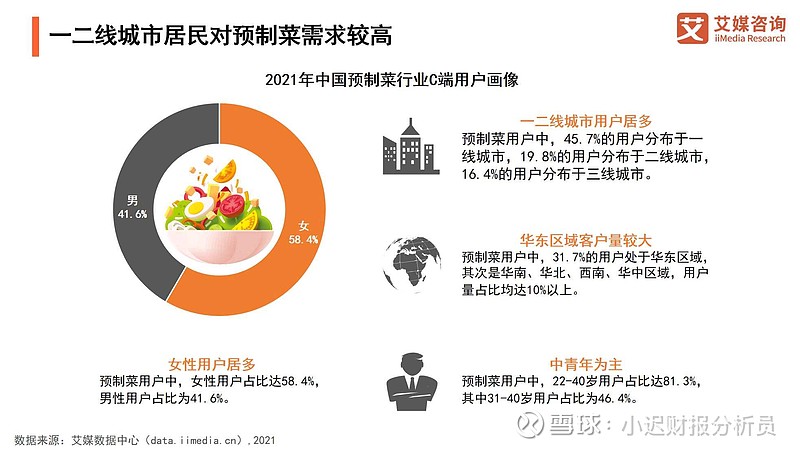

2、行业用户分析

预制菜行业主要消费人群为一线和二线城市人群为主,用户年龄81.3%都是22-40岁以内的人群,主要为上班族,由于没有时间自己做饭,而预制菜就解决了这一需求,

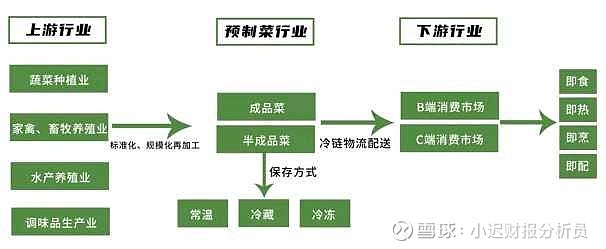

3、行业产业链

上游为原材料主要是蔬菜肉等,中游再通过标准化加工的方式制作成半成品,进行冷藏冷冻,下游就是面向供应商或直接面向消费者。

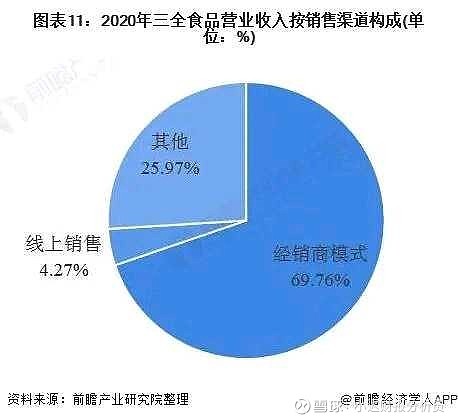

4、公司销售渠道

公司69.76%的收入都是靠线下供应商来产生的,线上占比仅有4.27%公司在线上布局还不是很明显,未来要多关注公司是否加大力度布局线上渠道。

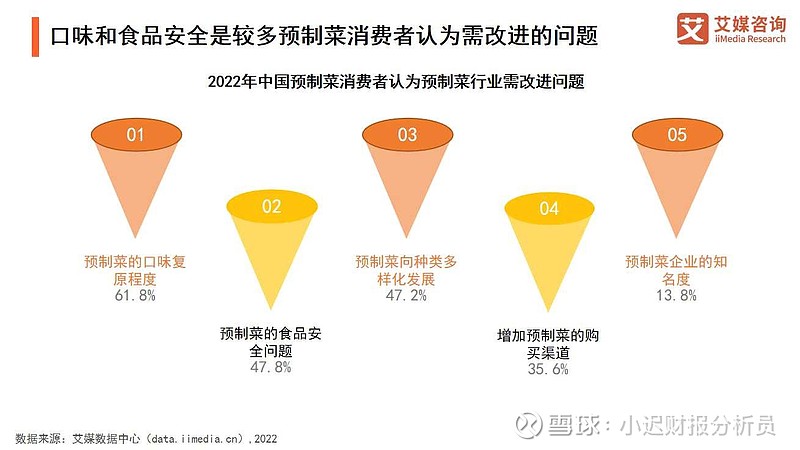

5、预制菜行业发展方向

谁能解决好消费者的问题谁就能把握住未来,我们要重点看一下谁的产品对于口味的复原度更高,谁的食品安全问题做的更好,谁的线上渠道扩展的更好,谁的产品多元化做的更好。

谁能解决好这些问题谁就是行业的老大,谁的发展空间就更大。

三

财务分析

1、总市值

总市值增长率波动有点大,主要是原材料价格持续上涨,导致公司收入减少。

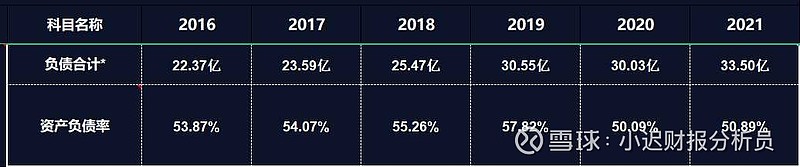

2、资产负债率

资产负债率保持在50.89%,有偿债压力,在特殊情况下甚至有破产风险。

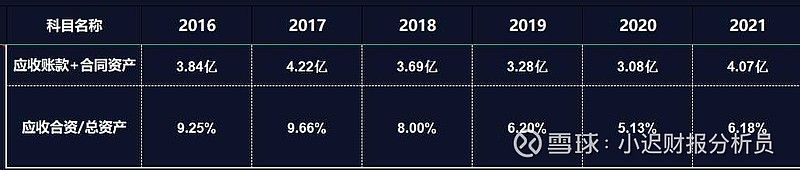

3、应收账款

应收账款占比6.18%,占比不高,有一定的竞争力,

4、毛利率

毛利率不断下降主要是原材料价格持续上涨,而公司却没法往下游去提价,毛利率就会不断下降。

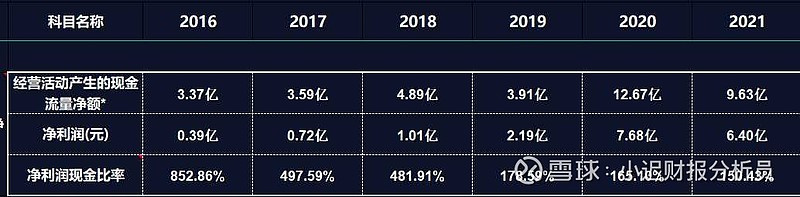

5、净利润现金含量

连续六年净利润现金含量都大于100%,说明公司卖货收到的都是现金入账。

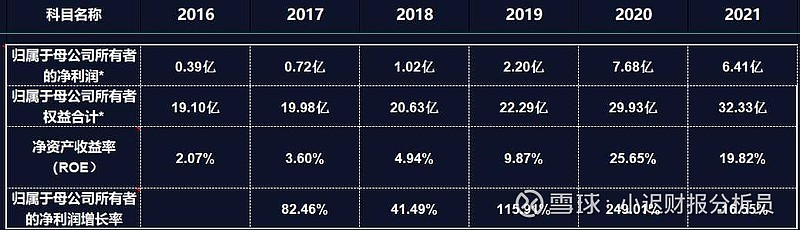

6、净资产收益率

2020年ROE保持在19.82%大于15%以上,说明公司赚钱能力强,有较强的竞争力。

四

估值

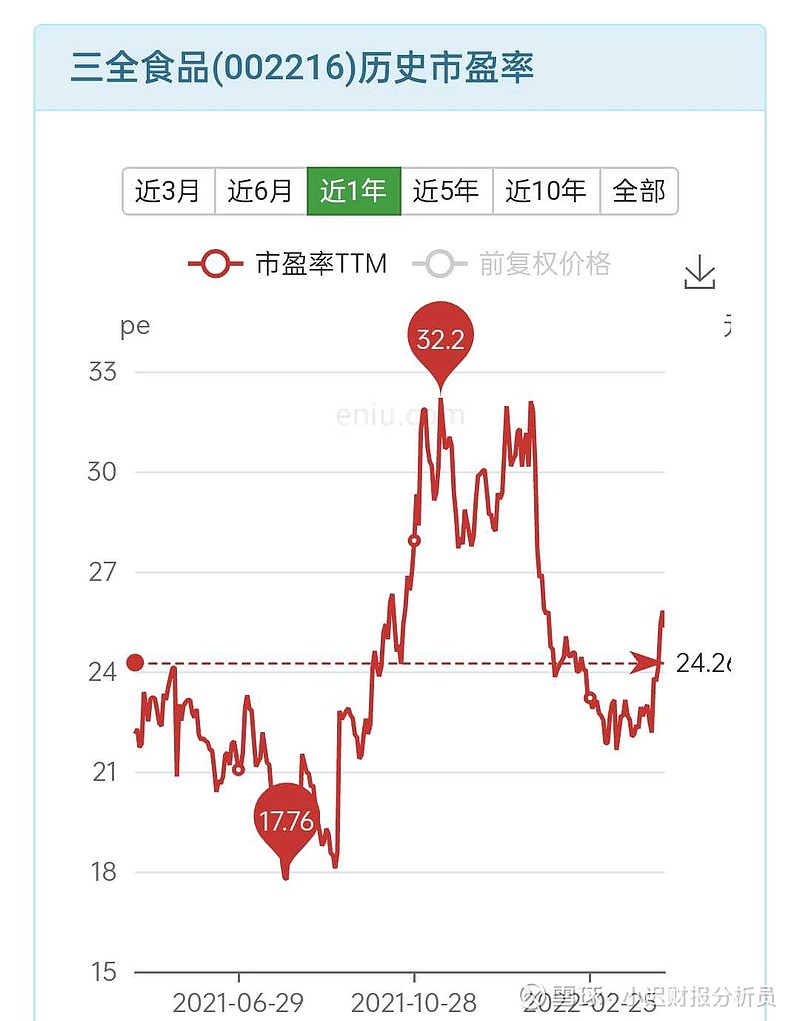

我们参考一年内合理市盈率24.2倍和最低市盈率17.76倍,结合公司发展情况给出的合理市盈率为20倍

用二十倍市盈率计算出好价格之后再对好价格打个八折,算作安全边际,得出最终价格为13.94元。

总结

1、机会

在工作如此繁忙的当下社会,忙的根本没有时间做饭,而预制菜正好解决了这一问题,未来发展空间巨大。

2、风险

原材料价格持续上涨,公司收入也会随着减少。

疫情反复发作的风险,会导致工厂关门而无法继续生产,公司市场份额可能会被抢占。