大家好,我是只讲大白话的小迟财报分析员,今天和大家聊聊北方稀土这家公司。

从去年九月份开始公司股价达到顶峰之后,开始不断下跌,下跌比率高达44%几乎腰斩,那当下值得投资吗?今天就和大家好好聊聊。

一

公司简介

中国北方稀土(集团)高科技股份有限公司地址位于内蒙古自治区包头市稀土高新技术产业开发区,公司主营稀土精矿,稀土深加工产品,稀土新材料生产与销售。

二

行业分析

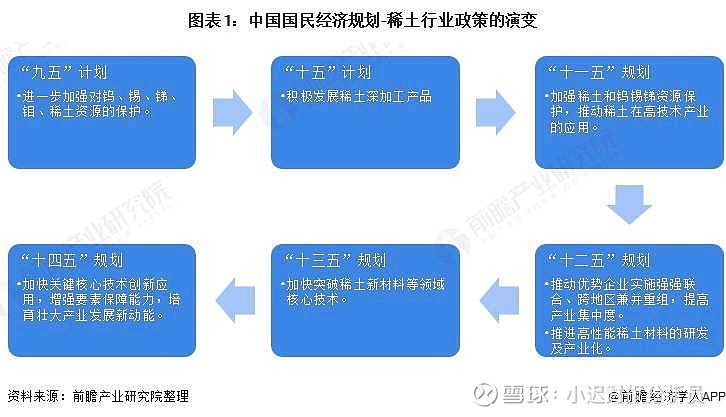

1、政策

政策的大力监管,让行业逐步进入正规化,行业发展空间还是不错的。

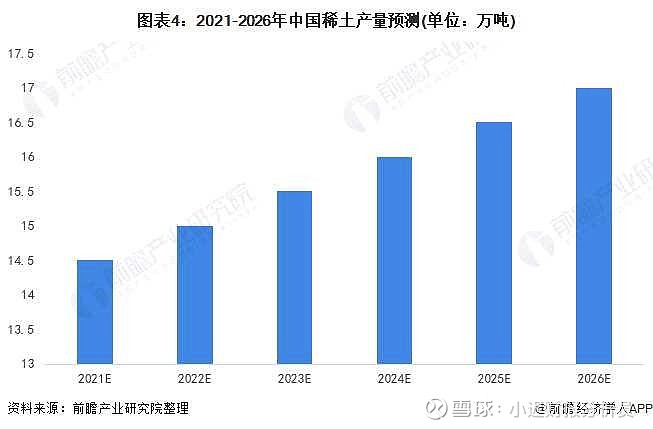

2、产量

作为军工、动力电池等高端制造的最基本原材料,产量会随着需求而不断增长。

3、市场占有率

2020年公司市场占有率为47.25%,虽然占有率从18年的57.71%逐步下降到47.25%,但是公司仍然占据着行业的半壁江山。竞争力还是很强的,有很强的定价权。

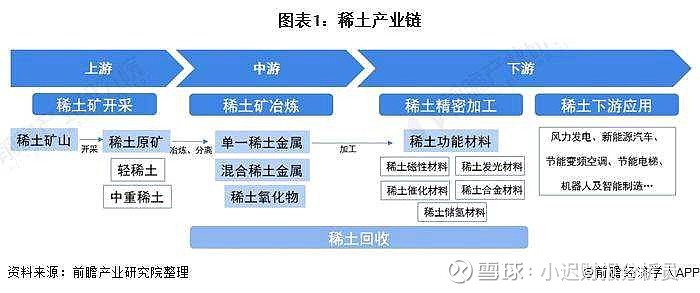

4、稀土产业链

上游为稀土开采,中游稀土矿冶炼,下游稀土加工应用到智能机器人、光伏、新能源电池等。

5、下游需求情况

只有下游需求旺盛,上游原材料价格才能保持住甚至提价,那样公司才有钱赚,

动力电池产量不断增长,对于稀土的需求就会更加旺盛,

工业机器人的产量也在高速增长中,也会加大对稀土的需求,未来稀土的发展空间可期。

6、稀土未来发展趋势

未来稀土主要往精细化、高纯化、复合化、超细化的方向发展,我们需要看一下那家公司在这一方面布局的更好,谁布局的好,自然谁的发展空间更大。

三

护城河分析

1、规模优势

总市值、营业收入、净利润都排名第一,公司有很强的规模优势,即成本是固定的卖的稀土越多就可以更好的平摊成本。

2、资源优势

公司拥有全球最大的稀土矿白云鄂博矿的独家采矿权,拥有内蒙古地区稀土产品专利权。

3、科研与技术优势

公司下属的稀土院是全球最大的稀土专业科研院所。

四

财报优势

1、总市值

总市值2021年增长率保持在29.10%,公司正在高速增长中。

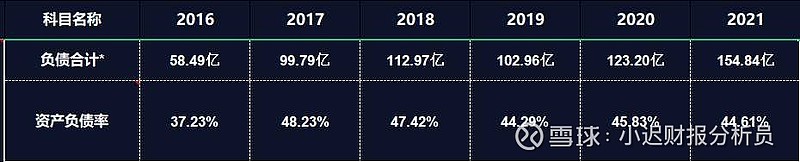

2、资产负债率

资产负债率2021年保持在44.61%,公司基本没有偿债压力,

3、毛利率

毛利率整体来说不是很高,这是行业特性,但在所属行业中排名已经是很高的水平了,公司竞争力强,还是有一定的定价权的。

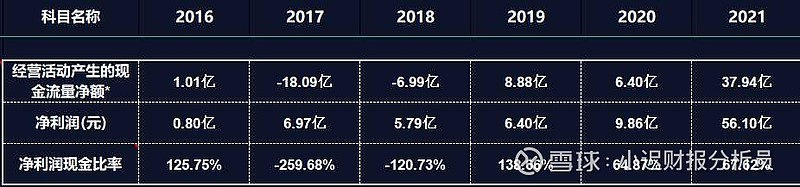

4、净利润现金含量

净利润现金含量连续五年平均值小于100%,公司卖货收到的有一部分不是现金入账,

总结

1、机会

未来高端制造的需求会更加旺盛,间接的就会带动行业的高速发展,科技兴国不只是口号还是准则。

2、风险

政策不及预期,如果未来政策不在支持或支持力度放缓,可能公司的增速也会放缓。

供过于求,如果未来高端制造的需求没有大增,但是产能却已经放大了,可能会导致稀土价格大跌,公司收入也会减少。

#稀土股再发力轻稀土领涨# $北方稀土(SH600111)$