大家好,我是只讲大白话的小迟财报分析员,今天和大家聊聊中宠股份这家公司。

从2020年3月份公司受到资金的狂热追捧,公司股价从13.37元直接涨到44.85元涨幅高达235%,当下公司股价持续下跌是否已经跌到合理区间了呢,今天就和大家好好聊聊。

一

公司简介

烟台中宠食品股份有限公司于2002年01月18日在山东省工商行政管理局登记成立。公司经营范围包括生产、加工宠物食品。

二

行业分析

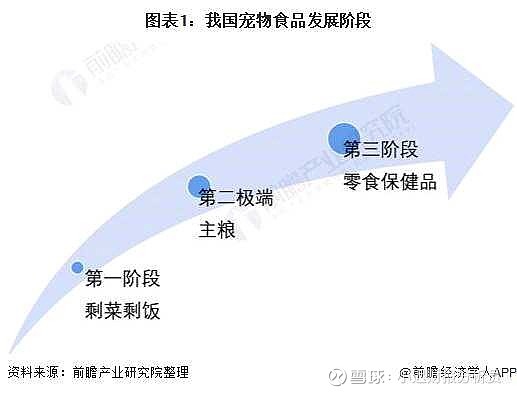

1、行业发展阶段

随着人民水平的提高,人们也更加注重宠物健康等问题,宠物也从最初的吃人们的剩菜剩饭阶段逐步向专业化宠物食品转变。

2、市场规模

五年平均市场规模年化增长率为32.1%,行业正处在高速增长阶段,行业里的公司有巨大的发展潜力。

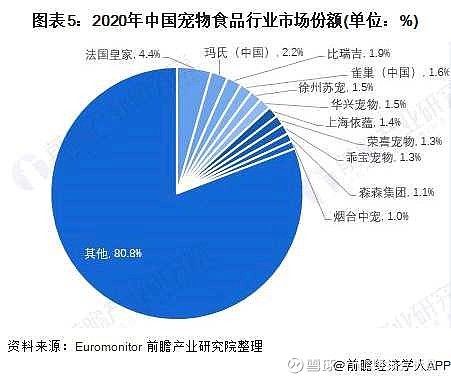

3、市场占有率

从图中我们可以看到当下宠物食品行业处于激烈竞争阶段,当下还没有出现龙头企业,图中唯一上市的企业只有烟台中宠股份。

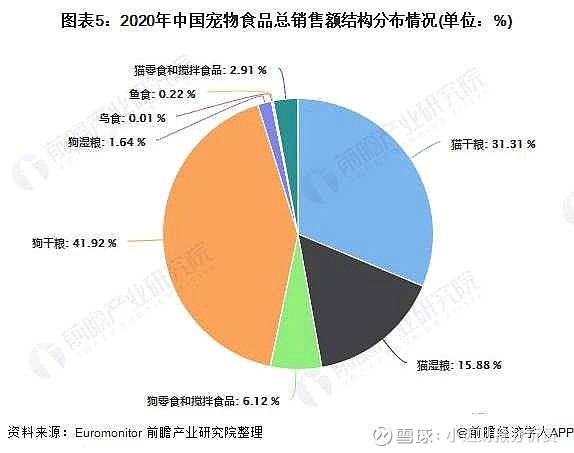

4、宠物食品销售占比

狗粮占比41.92%,猫粮占比47%,宠物食品行业主要是狗粮和猫粮为主导产品。

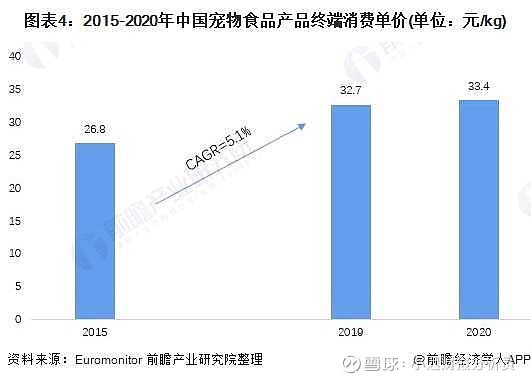

5、宠物食品消费单价

2015年每千克单价为26.8元,2020年每千克单价为33.4元,当下消费者养宠物就如同养孩子,更愿意为自己的毛孩子花高价吃好食品,行业发展空间还是巨大的。

三

护城河分析

1、护城河分析

①品牌优势

“被评为山东著名商标”、“最受欢迎宠物品牌”、“金品牌奖”等,公司通过不断的广告投入和新媒体广告投入,公司正在不断打造自己的品牌优势。

②研发创新优势

公司共获得国家专利授权数144项,公司十分重视技术创新和科技成果转化,在行业内可以通过较强的技术优势抵挡潜在进入者进入该行业。

四

财报分析

1、总市值

总市值连续五年平均增速都大于20%以上,公司正在高速增长中。

2、资产负债率

资产负债率保持在35.47%,公司基本没有偿债压力。

3、应收账款

应收账款占比大于10%公司应收账款较多,竞争力不是很强,有一定的应收账款减值风险。

4、毛利率

毛利率在行业中排名还是比较高的,公司竞争力还是比较强的。

5、商誉

商誉占比为7.5%,公司正在通过不断的收购扩大公司的市场份额,但有一定的商誉暴雷风险。

五

估值

公司正在高速增长中,据分析师预测未来三年平均增速为37.25%,所以我们不能用简单的PE进行估值,我们要用PEG进行估值,PEG是专门用来对高速增长的公司估值的方法。

未来增速要想一直保持在37.25%是不可能的,所以要对增速打个六折,算作安全边际,合理PEG为2,到1.8以下即可以开始不断定投了。

总结

1、机会

在生活水平不断提高的当下,更多人喜欢养一两只宠物陪伴在自己的身边,宠物就如同自己的孩子,对待自己的孩子自然是什么都买贵的都买好的,所以行业发展空间还是巨大的。

2、风险

原材料价格持续上涨,公司收入也会随着减少。