大家好,我是只讲大白话的小迟财报分析员,今天和大家聊聊泸州老窖这家公司。

作为白酒行业龙头企业的泸州老窖,大跌之后是否是机会呢?当下能否抄底呢?今天就和大家好好聊聊。

一

公司简介

泸州老窖股份有限公司位于四川泸州,是具有400多年酿酒历史的国有控股上市公司。

1996年经国务院批准为全国重点文物保护单位,被誉为“中国第一窖”,以其独一无二的社会、经济、历史、文化价值成为世界酿酒史上的奇迹。

二

行业分析

1、高端白酒市场规模

据分析师预测高端白酒市场未来五年平均增速为15.5%,有句话是这么说的“少喝酒喝好酒”,在消费升级的大背景下更多人喜欢喝高端白酒,白酒细分市场高端白酒当下还处在高速发展中。

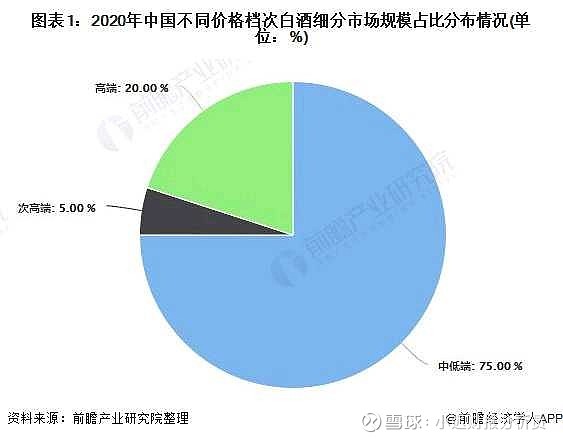

②低、中、高端市场份额占比

当下中低端白酒市场占比仍然高达75%,次高端占比5%,高端占比20%,未来高端和次高端将不断抢占中低端的市场份额。

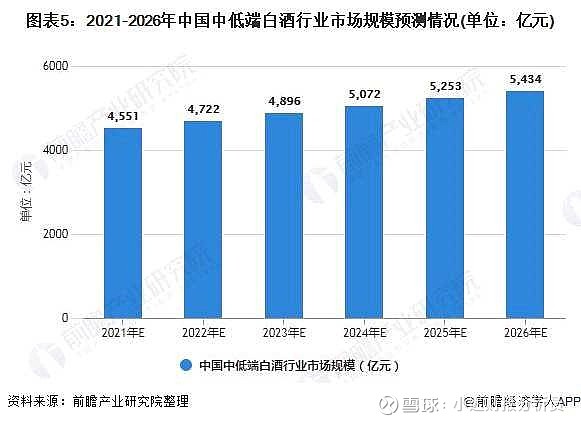

③中低端白酒市场规模预测

据分析师预测未来五年中低端白酒年化增长率仅为2.2%,缓慢增长中。

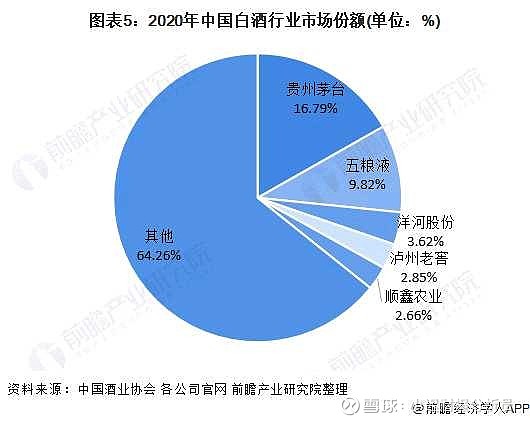

2、市场份额

行业仍然有64.26%的市场是小公司为主导,泸州老窖位于行业第四名,公司积极开展线上业务,未来有望抢占更多中低端白酒市场份额。

三

财务分析

1、总市值

总市值2020年增长率保持在21.06%,公司作为细分高端白酒市场龙头企业,公司正在高速增长中。

2、资产负债率

资产负债率保持在33.78%,公司几乎没有偿债压力。

3、应收账款

应收账款几乎没有,说明公司收到的都是现金入账,说明公司竞争力很强,不需要被上下游企业压榨。

4、毛利率

毛利率每年都在稳定增长,说明公司在高端白酒的市场竞争力也在不断变强。

5、净利润现金含量

净利润现金含量连续五年平均值都大于100%,说明卖货收到的都是现金入账。

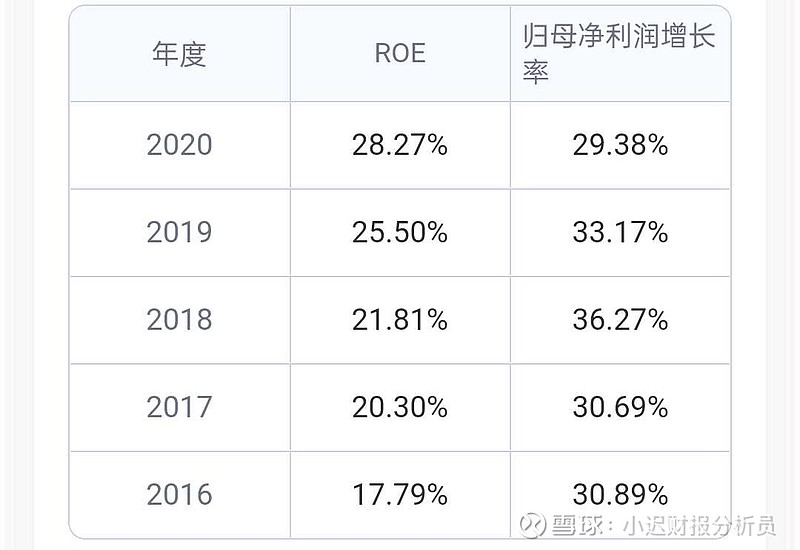

6、净资产收益率

2020年ROE保持在28.27%,而且每年都在稳定增长,属于极好的公司,赚钱能力强。

四

估值

连续五年平均市盈率为36倍,我们用合理市盈率平均值为基础,我们给出的合理市盈率为28倍。

算出好价格之后,再对好价格打个八折,算作安全边际,得出的好价格为164.85元,价格仅供参考。

总结

1、机会

在消费升级的大背景下,更多人喜欢喝高端白酒,未来高端白酒的发展空间巨大。

2、风险

原材料价格持续上涨,公司收入也会相应减少。

政策变化的风险,如果未来政策有新的变化方向,可能会直接影响白酒行业。