大家好,我是只讲大白话的小迟财报分析员,今天和大家聊聊三一重工这家公司。

从去年3月份公司达到股价顶峰之后持续下跌,下跌比率高达67%,当下是否可以抄底了呢?今天就和大家好好聊聊。

一

公司简介

以“工程”为主题的装备制造业,主导产品为 : 混凝土机械、挖掘机械、起重机械、筑路机械、桩工机械、风电设备、港口机械等。

二

行业分析

1、政策分析

从2021年开始政策加大监管机械排放污染物等政策,一些不符合环境保护的机械产品将不能再继续运作,再加上机械产品基本上七年就需要更新迭代,需求将不断增长,公司收入也会随着增长。

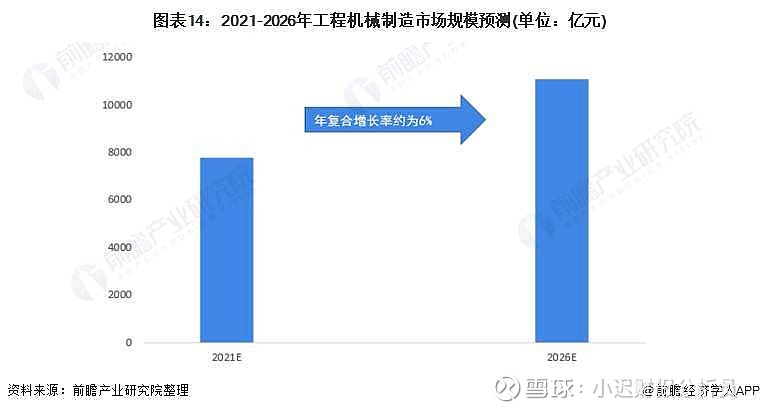

2、市场规模

从2015年之后行业开始稳步增长,主要是“十三五”期间大量的基础设施建设,导致行业需求大增,那未来的发展空间如何呢?

随着“十四五”规划的逐步落地,行业需求将会大增,带来重大利好,市场规模将从21年的8000亿上涨到26年的11000亿。规模巨大行业里的公司也会有更大的发展空间。

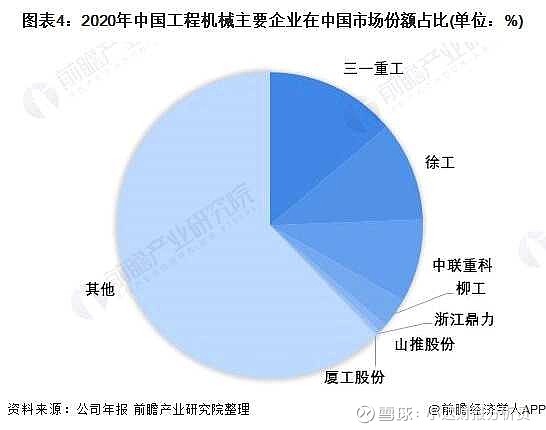

3、市场占有率

三一的市场份额为13.83%,徐工为10.57,中联为8.77%,CR3的市场份额为33.17,在绿色低碳的大背景下,没有研发能力的小企业将不断退出市场,市场份额将不断向行业龙头企业集中。

4、研发投入比

公司研发投入人数同比增长66.85%、研发投入金额同比增长33.2%,呈现高比例增长,公司未来发展如何就要看当下的研发投入多不多。

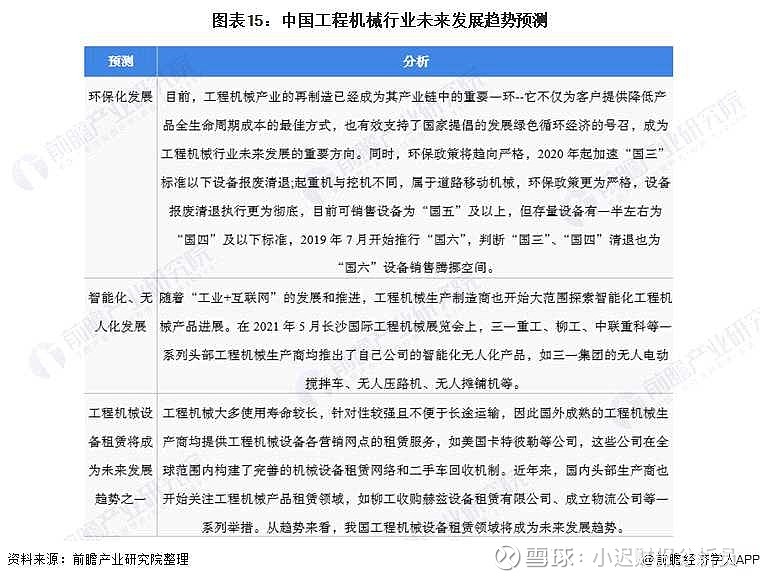

5、行业发展趋势

行业未来发展方向主要往智能化、环保化、无人化的方向发展,那我们再看看公司是否真的往这方面发展了,

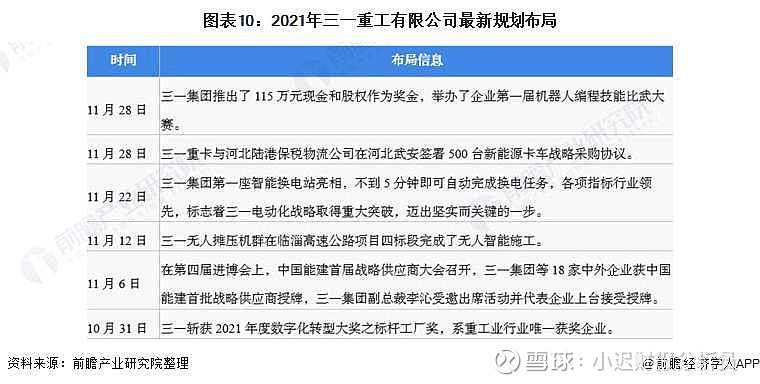

通过21年公司发布的最新规划布局:

公司于10月31斩获了数字化转型大奖,系行业唯一获奖企业,

11月12日完成了无人智能施工,

11月28日签署了500台新能源卡车战略采购的协议,同日举办了第一届机器人编程技能大赛等

战略发展方向符合我们的行业发展要求。

三

财报分析

1、总市值

总市值增长率保持在27.22%,主要是“十三五”期间基建的大幅增长,需求旺盛,所以公司收入开始了高速增长,至于以后如何还是要看“十四五”规划对于基建的落地实施情况。

2、资产负债率

负债率保持在53.91%,有一定的偿债压力。

3、毛利率

毛利率并不是很高,不过这是行业特性,在行业中排名还是靠前的,竞争力强,有一定的定价权。

4、净利润现金含量

净利润现金含量连续五年平均值都大于100%,说明卖货收到的都是现金入账,也变相的说明公司竞争力强。

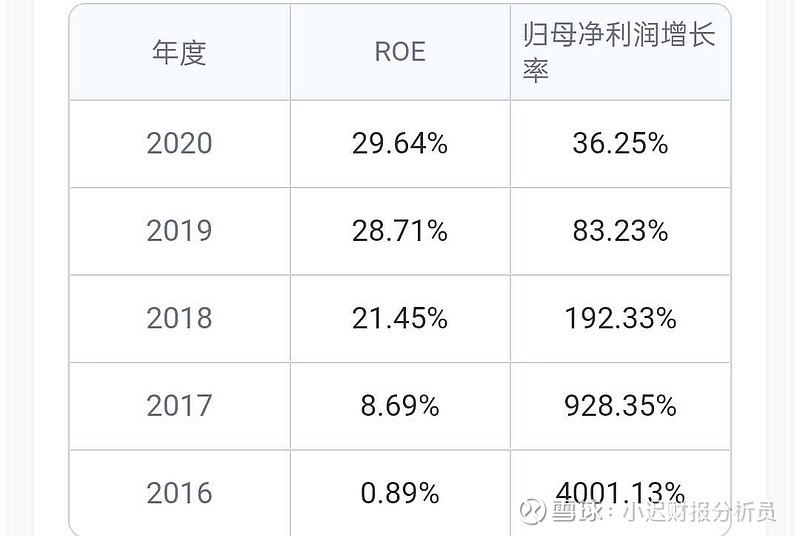

5、净资产收益率

roe每年都在高速增长中,2020年roe保持在29.64%属于极好的公司,赚钱能力强。

四

估值

我们用五年的平均估值为参考,最低估值为9.01倍,我们可以给三一重工的合理估值为9.5倍,激进一些的投资者为10-11倍。

我们用9.5倍市盈率为基础,计算出好价格之后,再对好价格打个8折,算作安全边际,最后算出的好价格为16.89元。价格仅作参考,

总结

1、机会

未来“十四五”规划基建工程不断落地实施,对于公司需求大增,收入可能有爆发式增长。

在绿色环保的大背景下,那些不符合环保要求的产品将会不断退出市场,对于公司来说需求将会不断增长,收入也会随着增长。

2、风险

基建项目实施速度不及预期,公司的发展速度可能也会放缓。

原材料价格持续上涨,对于公司来说收入也会有明显的减少。