大家好!

今晚和大家聊一聊本周的热门题材和消息面,为大家的投资决策提供参考。

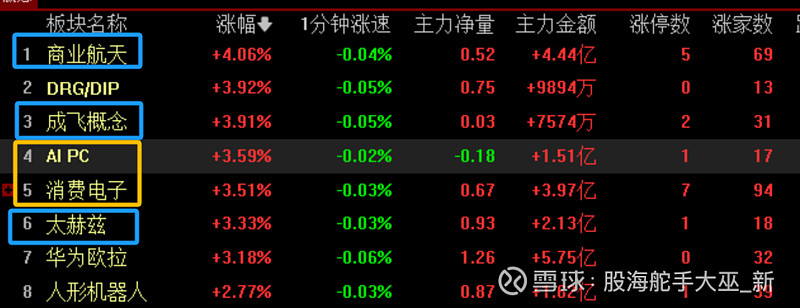

第一个是商业航空

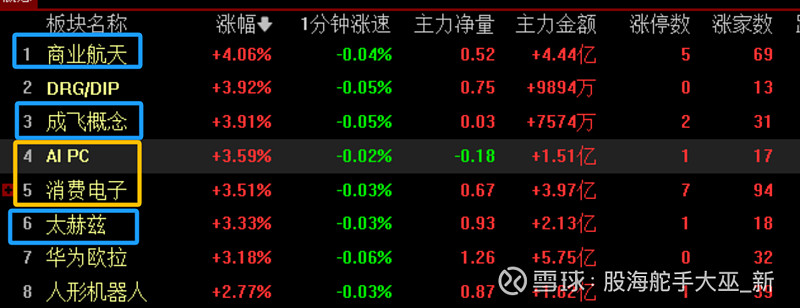

周五延续强势,航天晨光、西测测试、中超控股、航天动力、天银机电、同光线缆、飞沃科技8只个股涨停,天箭科技、上海沪工、上海瀚讯、超捷股份等大涨。板块涨幅连续两天名列两市第一。

消息面上

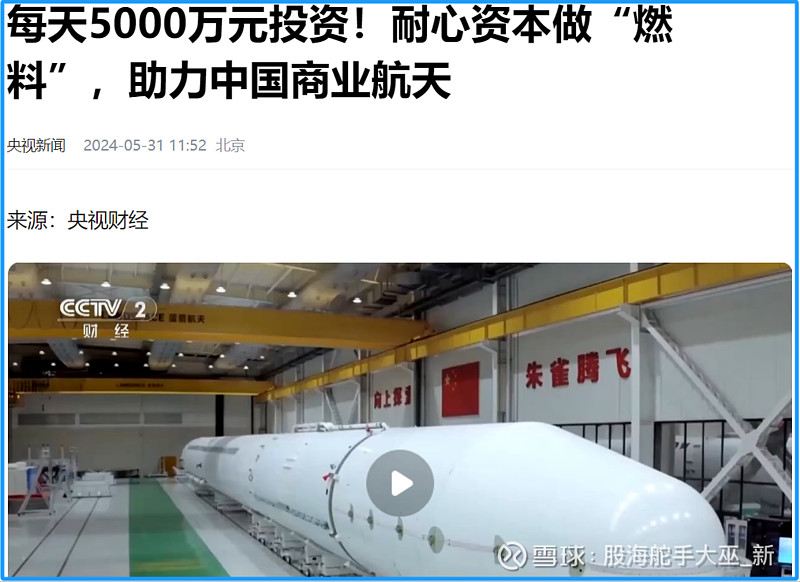

1、央视财经周五发文:每天5000万元投资!耐心资本做“燃料”,助力中国商业航天。

官方首提“耐心资本”。

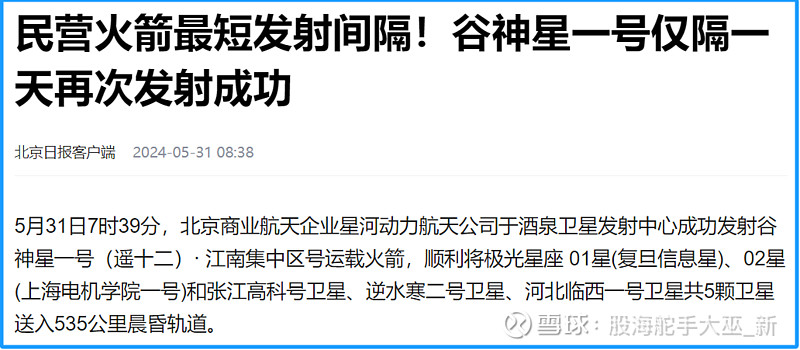

2、北京时间2024年5月31日7时39分,酒泉卫星发射中心,星河动力航天公司(简称“星河动力”)顺利执行谷神星一号(遥十二)江南集中区号运载火箭的发射任务。

距离该公司当月29日完成谷神星一号海射型(遥二)发射任务,仅仅相隔了一天。

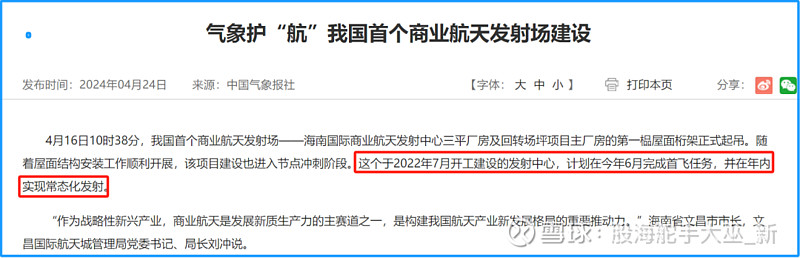

此外,我国首个商业航天发射场-海南国际商业航天发射中心正在建设中,计划在今年6月实现常态化发射。

商业航天与低空经济目前在产业结构和地方政府层面的政策有许多相似之处,都同属新质生产力的一部分,商业航天甚至还排在低空经济的前面,目前属于启动阶段。

但想要走出低空经济的强度,不仅需要消息面与政策面的配合,还需要容量大票表态。

预计下周还会有利好政策,如果下周能延续强势,有望迎来类似合成生物与电力电网相当强度的炒作。

选股建议,稳健的选择低位颈线爆量和超跌反弹个股,叠加一剑封喉、鸳鸯底、龙腾虎跃等低吸潜伏模式,成功率更高。

激进的选股首板及二板接力,特别是量化资金参与创业板前排,主升期,弹性更大。

相关概念股如下图

第二个是消费电子-AIPC

周五消费电子-AIPC 板块涨幅靠前,涨停数两市第一。信音电子、超频三、光大同创、万祥科技、春秋电子、智微智能、得润电子、亿道信息涨停,英力股份、中科创达、雷神科技、飞荣达等个股大涨。

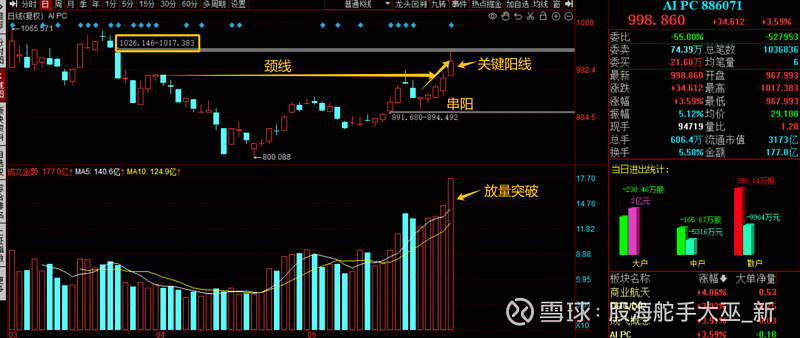

板块指数已经放量突破第一个压力位,距离新高不到70个基点,如果下周能强势突破上缺口,那么将开启一轮主升浪。

消息面上,6月4日,台北国际电脑展将开启,今年展会以「AI串联、共创未来(ConnectingAI)」为主轴。

近两年,各大巨头积极布局AIPC市场。例如微软已于5月21日推出Windows11AIPC,其内置的AI助手Copilot用上了OpenAI新推出的GPT-4o模型。

联想AIPC预计在今年年9月后正式上市,出货量占比达到10%。惠普和宏基都将于今明两年推出全新PC产品。

苹果、华为为代表的手机头部厂商也积极投身AIPC。苹果还计划对Siri进行全面改革,让用户更好地控制应用程序,这将是其重新进军人工智能领域的核心内容。

与此同时,英伟达、高通、英特尔等芯片企业不断加码AIPC相关处理器产品。

开源证券殷晟路认为,随着芯片厂及PC厂的积极推动,AIPC有望快速进入商业化轨道,带来笔电新换机周期,同时由于AI大模型训练和推理均要产生很高的电力消耗,AIPC的功耗预计将明显高于普通PC,对电池的性能及用量提出了更高的要求,笔电电池公司有望核心受益。

浙商证券刘雯蜀分析指出,2024年为AIPC元年,渗透率有望快速提升。根据Canalys,2024-2028年全球AIPC渗透率将从19%提升至71%,出货量将从0.51亿台提升至2.08亿台,CAGR+42.11%;根据IDC,2023-2027年国内AIPC渗透率将从8.1%提升至84.6%,出货量将从约0.03亿台提升至约0.42亿台,CAGR约为93.43%,市场规模则将从2023年的175.3亿提升至2027年的2308亿,CAGR达到90.49%。

春秋电子控股子公司南昌春秋电子科技有限公司与华为在笔记本电脑结构件领域存在业务关系。公司表示,会与客户积极配合,在AIPC产品的研发和生产上加大投入,目前专用于AIPC的新型材料也正在试验之中。

光大同创是国内消费电子类碳纤维结构件稀缺供应商,核心客户联想集团。目前公司的碳纤维产品主要运用于笔记本电脑中使用碳纤维板材的部分电脑机型。公司表示,AI技术推动个人电脑不断创新,面对这一市场发展趋势公司积极开拓产品应用领域,不断拓展与大客户合作的深度及广度。

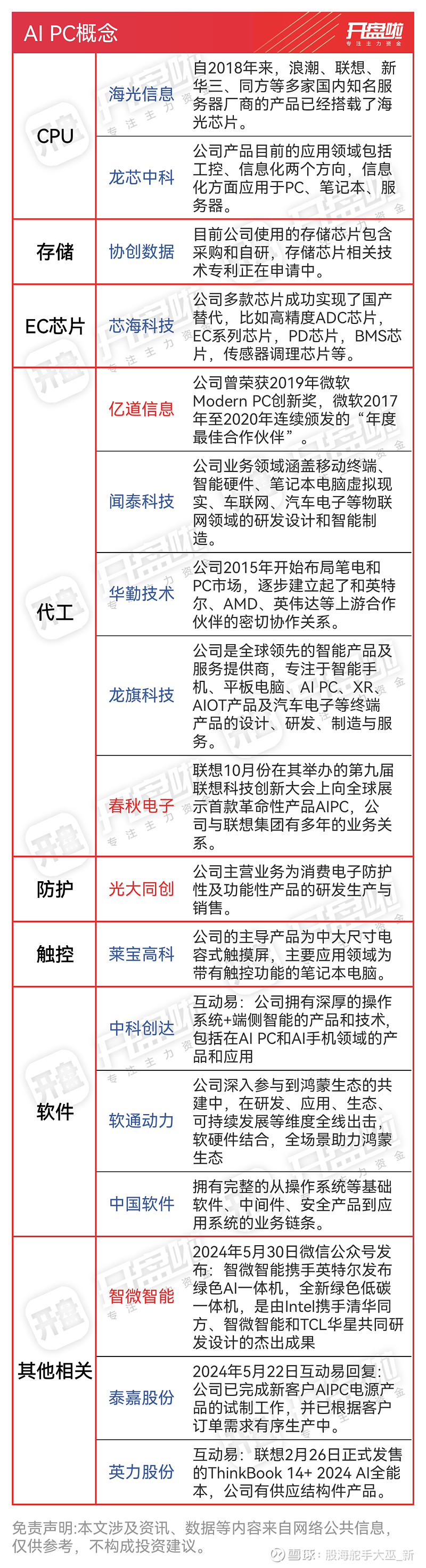

其他的,如下表格:

第三个是半导体

5月24日,国家集成电路产业投资基金三期股份有限公司(简称“大基金三期”)成立,法定代表人为张新,注册资本3440亿元,比前两期的总和还多,预计将带动超万亿元投资。

大基金前两期主要投资方向集中在设备和材料领域,为国内芯片产业的发展奠定了坚实的基础。预计大基金三期将延续对半导体设备和材料领域的资金支持,并可能围绕新兴人工智能领域相关的芯片产品展开产业投资布局。

前两期的同与异

整体来看,国家大基金各期各有侧重。其中,一期聚焦制造领域,主攻下游各产业链龙头;二期聚焦半导体设备材料等上游领域,重点关注的设备包括刻蚀机、薄膜设备、测试设备、清洗设备等,材料方面涵盖大硅片、光刻胶、掩模版、电子特气等。

两期大基金的相同之处是为了扶持国内半导体产业发展,加速半导体核心领域的国产替代进程,而不同之处则更多体现在两期基金的投资策略及投资方向布局上。

大基金一期投资布局以制造领域为主,主攻下游各产业链龙头,二期则更聚焦半导体设备材料等上游领域。

据集微网统计的大基金一期投资项目显示,大基金一期从投资领域的分布情况来看:集成电路制造 67%,设计 17%, 封测 10%,装备材料类 6%。此外,其投资于产业链环节前三位企业比重达到 70%。

而目前进入全面投资阶段的大基金二期,则是以设备、材料为投资重点,主要投资短板明显的半导体设备、材料领域,集中于完善半导体行业的重点产业链。

可以看到,大基金一期扶持了许多 " 成长型 " 企业发展成为为行业佼佼者,如今在半导体行业已经具备一定优势。

大基金二期的跟进,一是接棒一期的大目标,二也是扶持其他更需要扶持的细分领域,半导体产业链的上游环节等等,持续向 2014 年 6 月份发布的《国家集成电路产业发展推进纲要》中提到的:" 到 2030 年,集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,构建‘芯片—软件—整机—系统—信息服务’产业链 " 的目标迈进。

在今年 3 月份的国新办新闻发布会上,国家开发银行董事长赵欢表示,国家大基金一期投资已圆满完成,支持了集成电路领域重点企业快速发展,市场化运作非常成功。

总体来看,从大基金一、二期各自的投资方向来看,两者的布局逻辑有所不同,但其投资策略的目的是既要支持骨干企业突破关键技术,也要保障资金的安全和一定的收益,实现可持续发展。

三期基金投资重点在哪?

集成电路产业是资本密集型行业,需要长期大量的资金投入。国家大基金前两期的存续期限已经长达十年,而最新成立国家大基金三期存续时间更久,长达 15 年,即 2024 年 5 月 24 日到 2039 年 5 月 23 日,这体现了更长远的发展战略。

芯片产业链通常分为上游、中游和下游,上游包含半导体材料和半导体设备,中游包含芯片设计、晶圆制造和封装测试,下游则是应用领域。

在国产升级以及需求扩张的催化下,半导体材料的投资具备极高的配置价值。一般情况下,半导体迭代顺序为 " 材料→工艺→产品 ",开发新一代半导体产品,半导体材料往往需要超前发展。

半导体材料及设备作为行业上游,国产升级将给其带来中长期更为明确的产业趋势。从刚刚披露完毕的年报和一季报来看,在行业整体复苏的状态下,半导体设备和材料是各细分行业中成长性最强的子行业。

2023 年半导体设备板块营收 483.85 亿元,同比增长 28.89%;归母净利润 97.03 亿元,同比增长 30.31%。2024Q1 半导体设备板块营收及净利润同比增长显著。

2024 年一季度国内半导体设备板块厂商营收合计 118.3 亿元,同比增长 31.68%,同期归母净利润合计 18.17 亿元,同比增长 17.53%。

开源证券团队指出,随着设备公司 2024 年一季度营收同比拐头向上,预计 2024 年国内设备公司产品有望加速放量,设备国产化率进一步提升。

公开资料显示,大基金三期主要有以下几点值得关注。

一是规模。注册资本 3440 亿元,远远超越一期基金注册资本 987.2 亿元,和二期基金 2041.5 亿元的规模。根据业界分析,按照前两期国家大基金撬动地方配套资金、社会资金的比例推算,国家大基金三期有望为中国半导体产业带来 1.5 万亿元甚至更大规模的新增投资。

二是投资领域。

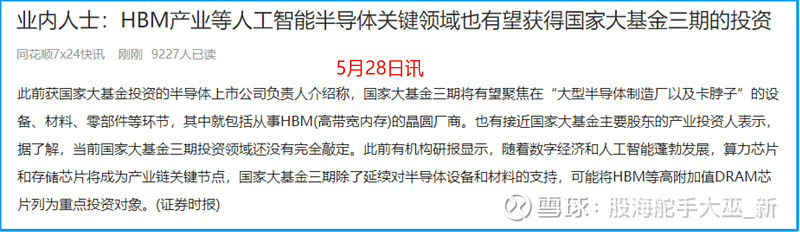

目前三期基金刚刚组建,尚未公布投资计划。但据相关证券公司预测,国家大基金三期将有望聚焦在 " 大型半导体制造厂以及卡脖子 " 的设备、材料、零部件等环节。

超豪华股东阵容、超预期注资规模、超过往常规的经营年限,彰显了国家对集成电路产业更大的重视度。

随着人工智能时代的到来,大基金三期除了延续对半导体设备和材料的支持外,AI 算力芯片和存储芯片将是关键;因此,预计大基金三期在人工智能芯片(GPU、NPU 等)、人工智能必备的 HBM 等高附加值 DRAM 芯片将是重点领域。

华鑫证券在今年 3 月发布的研究报告中指出,随着数字经济和人工智能的蓬勃发展,算力芯片和存储芯片将成为产业链上的关键节点。大基金三期,除了延续对半导体设备和材料的支持外,更有可能将 HBM(High Bandwidth Memory,高带宽存储器)等高附加值 DRAM(Dynamic Random Access Memory,动态随机存取存储器)芯片列为重点投资对象。

开源证券表示,现阶段半导体软件、主要设备、材料、及基础晶圆厂生态已经初步构成,预计未来国家大基金三期的主要投资方向将重点发力于先进晶圆制造、先进封装以及关键卡脖子设备、零部件及 AI 相关芯片研发、量产等方向。

中航证券表示,重点卡脖子环节或为关键在层层封锁的背景下,我国 IC 产业自主攻坚将为必然加快步伐,美国重点限制环节或为大基金三期投资重点,如人工智能芯片、先进半导体设备(尤其是光刻机等)、半导体材料(光刻胶等)。

总之,大基金三期将加大对核心技术和关键零部件的投资力度,同时还将注重与国际先进技术的对接和融合。

有意思的是,前两期国家大基金成立都是半导体指数低位,成立之后都实现了大涨。

第一期,从1555点涨到4626点,涨约3倍,用时9个月。

第二期,从4079点涨到9642点,约涨1.4倍,用时25个月。

第三期,目前5695点,未来呢?我认为未来也会大涨,中长期风格的朋友可积极布局。

而短期上,可趋势短做,商业航天和AIPC周五都逆势大涨,明天将面临一次分化。作为本周活跃的题材之一,调整了3天的半导体有望迎来修复。

相关上市公司:上海贝岭、张江高科、中芯国际,创业板情绪核心扬帆新材,其他重点国科微、蓝英装备、容大感光、广信材料、波长光电、东方嘉盛、彤程新材。

第三个是存储芯片

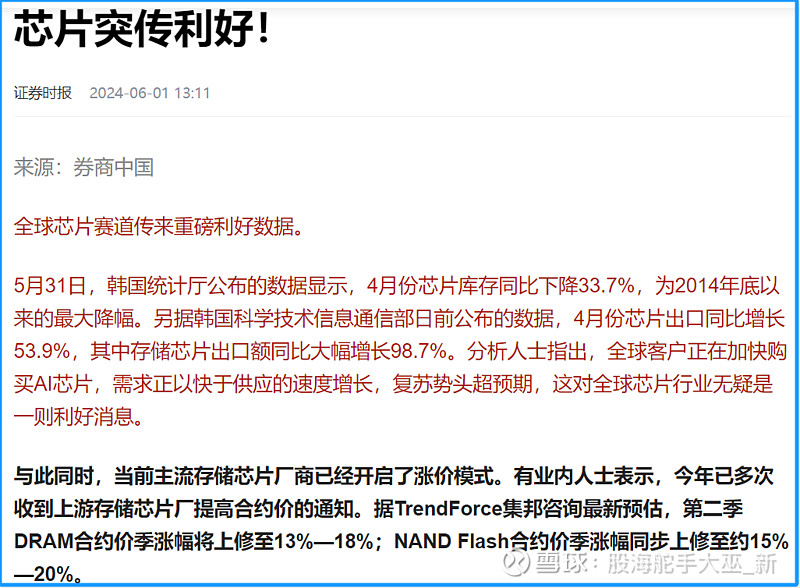

最新数据显示韩国4月芯片库存同比下降33%,2014年来最大降幅。

4月芯片出口同比增长53%,存储芯片出口额大幅增加98%;

有机构表示,在涨价叠加供需改善的推动下,24Q1存储原厂业绩表现亮眼,随着原厂产能转向高附加值产品和需求复苏,利基存储市场有望加速回暖,同时指出,存储芯片或将成为国家大基金三期的重点投资对象,相关产业链有望受益。

相关上市公司:万润科技、好上好、上海贝岭、国科微、西测测试、佰维存储。

周四,以芯片为代表的核心科技龙头股一路飙升,在中芯国际的带动下,半导体产业链走强,存储芯片、国家大基金持股等板块涨幅居前。

盘中,西测测试涨停,万润科技、上海贝岭、佰维存储、国科微、复旦微电等跟涨。当天收盘,76只存储芯片相关概念股超60只收涨。

明天乃至下周,该方向仍值得重点关注。

$赛力斯(SH601127)$ $航天晨光(SH600501)$ $万集科技(SZ300552)$

——————————————————————————————————————

大巫的分享既有鱼又有渔,点赞关注不迷路,跟车吃肉找大巫,一起学习,一起吃肉!

特别提醒:

以上观点仅是基于盘面的静态分析,非动态买卖指导,所提及板块或标的均为参考,切忌无脑跟操作。

再好的逻辑,也得结合大盘涨跌趋势来选择介入跟退出的时机。股市有风险,入市需谨慎,据此买卖,风险自担,盈亏自负!