1.营收失速

四季度营收28.43亿,有挪给24年一季度的嫌疑。

23年一季度+22年四季度=186.72亿

24年一季度+23年四季度=190.93亿

这么来看两个季度增速其实就是2%

2.中高档酒(100元以上)收入增速放缓

2022年中高档酒(百元以上)增速21.87%,普通酒增速4.97%

2023年中高档酒增速8.82%,普通酒增速20.7%

3.省内外扩张速度明显放缓

2022年省内营收增速15.28%,省外营收增速23.66%

2023年省内营收增速8.05%,省外营收增速11.85%

4.经销商数量披露不详细

之前年报对经销商数量的增加和减少均有具体数值披露,当时我记得公司的解释是重签合同

23年的年报只披露的增减,对于之前的公司解释,无从佐证

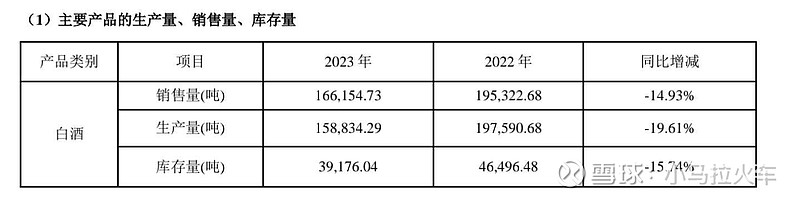

5.白酒销售量和生产量均下滑

最终,分红的比例提高到70%是好事,这点可以给个赞,但是!!!