新安股份主营业务为草甘膦和有机硅。根据年报中产能显示,目前草甘膦产能8.6万吨(折原料药),有机硅产能(折DMC)25万吨。而目前上述两产品都保持了极大的利润空间并且未来继续上涨将成为大概率事件。

这边主要分析下草甘膦行业,草甘膦是一种非选择性、无残留灭生性除草剂,对多年生根杂草非常有效。

1. 草甘膦价格走势

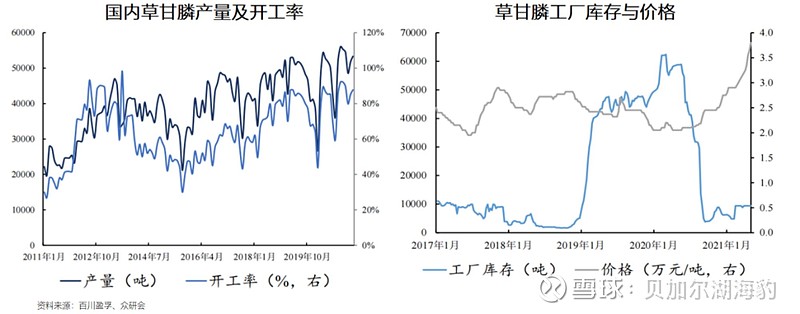

参考下图,目前草甘膦单吨毛利以突破20000元,并且有继续扩大之势。

2.草甘膦行业现状

一、成本影响

,而且以沙特为首的产油国,在看到石油价格往上的趋势后,不可能有钱不挣,所以会造成原油需求与产量之间形成缺口,而假如需求跟上了产出,则OPEC+会维持减产协议,所以油价大方向是往上走的,这是大逻辑。

而原油价格是大宗商品的晴雨表,原油价格决定了煤炭价格、天然气价格。所以,无论是油头的二乙醇胺、煤头的甘氨酸、气头的氢氰酸这些草甘膦最基础的化工原料,随着油价的上涨,它们的价格也会上涨。。

二、行业集中度提升

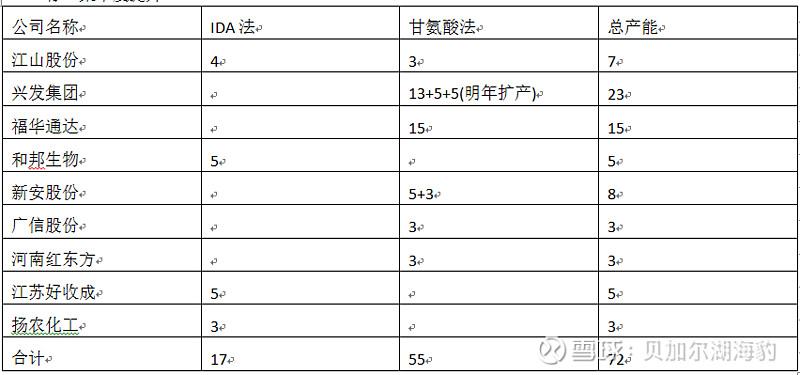

目前,福华即将与江山股份合并,草甘膦CR4进一步集中,兴发,江山(与福华合并后),和邦,新安,CR4>80%,寡头化更为明显。厂家议价能力进一步提升。

三、边际效应的影响

本质上的边际效应就是供求关系发生逆转的点。而一旦基本面发生不可逆转的改变,则价格加速上升或者加速下降。

价格加速上升成立的条件:

供应端:行业无新增产能,甚至还有产能退出;库存消耗殆尽;行业内产能、产量损失

需求端:需求增加

那我们来看看2020年到现在发生了什么?

到2020年,年初,疫情发生了。湖北直到3月才解封。湖北在中国草甘膦的地位大家应该很清楚吧。其他国内厂家肯定开工也不正常。消耗了一波库存。

然后,2020年8月18日,乐山遭遇了有史以来,最大的洪水,乐山两个草甘膦厂家直接停产了很久。消耗了第二波库存。

注意,此时库存都已经消耗殆尽。

然后,2021年1月内蒙某工厂火灾,停了好久。此时,几乎所有厂家都无库存了。

然后,2021年1月底,石家庄新冠。甘氨酸供应受限。

然后,2021年2月,美国德州极度低温,造成某工厂原材料受限,草甘膦开工受阻。

以上所有价格上升的条件,都已经远远满足。所以草甘膦价格上涨剧烈。

3.草甘膦价格未来展望

供应端:今年无新增产能,有厂家的老产能可能会退出。另外海外疫情,可能影响在海外有工厂的草甘膦产能。目前情况已经完全不同于2014年草甘膦那波高位了,因为那个时候中国沿海有非常多的草甘膦小厂,无论是IDA法还是甘氨酸法。随着行业几次洗牌,格局已经很稳定了。因此供给端全球产能稳定,行业产能增长有限。

需求端:大宗产品,特别农产品季节性的收货,是农产品价格维稳的最关键因素,因为产量不可能暴涨、暴跌。则农民积极性很高,则种植面积只会增大不会减少,广谱灭生性除草剂草甘膦目前仍是最便宜农药。

百草枯遭遇多国禁用,就巴西而言,巴西市场一年至少用5000吨百草枯原药,按最低1:3的用药比来看,草甘膦原药用量至少增加15000吨。而国内2020年百草枯产量8万吨,这部分的产能替代将带来额外的草甘膦需求。

麦草畏在美国有三个制剂品种被禁用,这也能带来一部分草甘膦的用量。

同时,随着转基因作物的全球推广(草甘膦约90%需求来自于玉米、大豆为主的转基因作物),带来的草甘膦用量的增量。

综上所述,在今年可能很难见到草甘膦价格的下行,极大概率会一直向上运行,草甘膦将保持极高利润。

而在有机硅市场,新疆合盛硅业火灾再次点燃有机硅市场,最近有机硅DMC再次开启涨价。价格也突破3万大关,毛利大幅提升。

从目前而言,新安股份坐拥草甘膦和有机硅产能,尽享产品价格上涨带来的巨大红利。

二季度随着草甘膦和有机硅价格的上涨,以二季度草甘膦均价较一季度增加10000元,有机硅DMC二季度较一季度增加5000元计算,利润将比一季度盈利大幅提升,预计二季度单季利润将达到6亿元以上。

而以目前的产品价格计算,新安股份草甘膦年化毛利17亿元,有机硅年化毛利32亿元,合计年化毛利50亿元。对应目前135亿市值,应当是具有极大吸引力的。$新安股份(SH600596)$ $兴发集团(SH600141)$ $合盛硅业(SH603260)$