导读:招商银行迄今32年历史,西方不少银行都已经具备了百年历史。要想成为 一家伟大的商业银行,招商银行还需要做什么?

今天要说的是风口上的招商银行(600036.SH)。招商银行田惠宇行长的一番话,刷爆了周末的朋友圈。借此之际,我想谈谈我对招行的看法。我知道这个文章发出去后,会有不同意见,但是我想我还是可以就如下的观点禁得起一些批评。

首先摆明观点,疯爷认为,招商银行目前只是一家很会赚钱的商业银行(或者曰“赚钱机器”),但是距离成为一家真正伟大的商业银行,还有不少的路要走。

历史文化底蕴不足

世界上但凡伟大二字,总需要一些积淀,带上一点文化的韵味,可以传承。我没有跟招商银行有过正面的接触和沟通,对于太多的文化的内涵自然不敢轻易下结论。作为一名侧面观察商业银行的人士,还是相信有一些维度给我们提供了观察问题的视角,比方历史。

招商银行成立于改革开放之初的1987年,迄今32年历史。这个时间放在改革开放后来看,足够了,伴随祖国的经济起飞不断发展壮大。但是如果放到1500年后的世界近代工业史,哪怕是19世纪以后的工业革命史来看,还是薄了些。近现代银行作为金融之母,是伴随近代工商业的发展而逐步发展壮大的。

中国还是大清嘉庆皇帝的时候,花旗银行在1812年成立了,迄今207年历史;摩根大通最早追溯到1860年,迄今159年历史;富国银行成立于1852年,迄今167年历史,汇丰银行成立于1865年,迄今154年历史。跟这些全球伟大银行相比,招商银行32年的历史,略显稚嫩。

这并不是说成立时间短,就不能成为伟大的商业银行。问题恰恰在于,作为经营风险的现代商业银行,对于中国来说,是个舶来品。这意味着,如果你的积累不够,文化积淀不够,你在受到外来冲击的时候的应变能力,就可能差些意思,就可能会走弯路,经营可能激进,这种文化最终可能会导致一家银行前功尽弃。

说一个故事,希望有助于你对这个问题的理解。摩根大通,2006年开始削减他的衍生品头寸,而另外一家银行,雷曼兄弟继续忙于加杠杆发展表外的衍生皮。结果目前都已经知道了,摩根大通2008年金融海啸期间几乎毫发无损,百年投行雷曼兄弟最终倒闭。拯救摩根的正是其基于历史视角的经济观察,这就是文化传承的魅力。

并非说雷曼这样的事情一定会在招商银行这边发生。但是当我们回顾这些伟大金融机构的历史的时候,他们经过了美国内战,英美货币之争,经历了两次世界大战, 1929年的大萧条,经历了石油危机和柏林墙的倒塌以及之后世界秩序的重建,并从1998年的亚洲金融危机以及2008年的全球金融危机一路走来。

过往的这些重大事件深度考验着银行家们的经营理念和管理水平,并且包含了对世界政局、各国政局演变的深入洞察,历经这些洗礼形成金融机构内部深厚文化根基,让这些金融机构能够始终保持对于业务发展的清醒认识并保持健康发展。他们逢盛世不骄,遇乱世不馁,是以走到今天。

招商银行并没有经历过严格意义上的重大事件冲击,尤其是国际经济形势波动。或许你会说,有2008年金融危机呢。但是谁都知道,中国2008年有个著名的4万亿投资。4万亿投资不仅拯救了中国经济,受益于央行的宽松货币政策,包括招商银行在内的商业银行反而利用这次机遇快速扩张了资产规模,所以,这次事件对于招行应有的冲击没有实际发生。

如果非得说有的话,可以把2010年之后经济转型时期商业银行的困境算作一个。2010年之后,中国的GDP增速开始逐步回落,呈现L型增长的经济新常态,商业银行的经营备受挑战。招商银行这个期间也经历了不良贷款率逐步升高的过程。尽管如此,招商银行的不良率最高也就是1.87%的水平。

这个不良率未必就是招商银行最真实的水平。外界普遍认为中国商业银行的不良率不符合当时的实际水平,实际应该更高。投资者选择用脚投票,当时招商银行这么优质的银行市场当时给出的估值曾经低至5倍PE,0.88倍PB。

尽管如此,鉴于外部世界总体平稳,这样的冲击相比上文提到的两次世界大战,上个世纪70年代的石油危机等等的冲击要小的多。

还没有经受历史长周期考察的招商银行,未来首先要做的如何证明自己具备穿越长周期的能力。

这样的观点,会引发很多二级市场投资者喷子的不满,认为我在黑招行。坦率说,根本谈不上。作为一名长期观察商业银行的人士,更愿意招商不仅身宽,更要体格健壮。熟悉我的朋友都应该知道,疯爷最早是在2016年底提出,招行的不良率可能要触底,2017年有望业绩出现行情。招行是2017年疯爷挖掘最为成功的标的之一。

话题转回来。除了时间不够长,招行还缺什么——缺风险管理。

亟需改善风险管理理念

商业银行说白了,就是经营风险。简单来说,商业银行看上去是吸收存款,发放贷款这样简单地业务重复再重复。但是任意一笔贷款的发放,本质上都包括了客户风险、行业风险,宏观经济风险乃至国别和全球治理风险的识别与判断,这些需要漫长时间的积累,形成全行上下一致共识。上层决定战略方向,中层推进经营,下层执行微观基础识别,需要全员贯彻,这就是风险管理的理念。

招商银行目前还欠缺的可能就是这些风险的管理理念。诸君是不愿意相信这些的。事实上,正是在这个维度上,招商银行止步于一家会赚钱的商业银行。所以,你会看到这家银行光鲜靓丽的背后的“灰色调”。

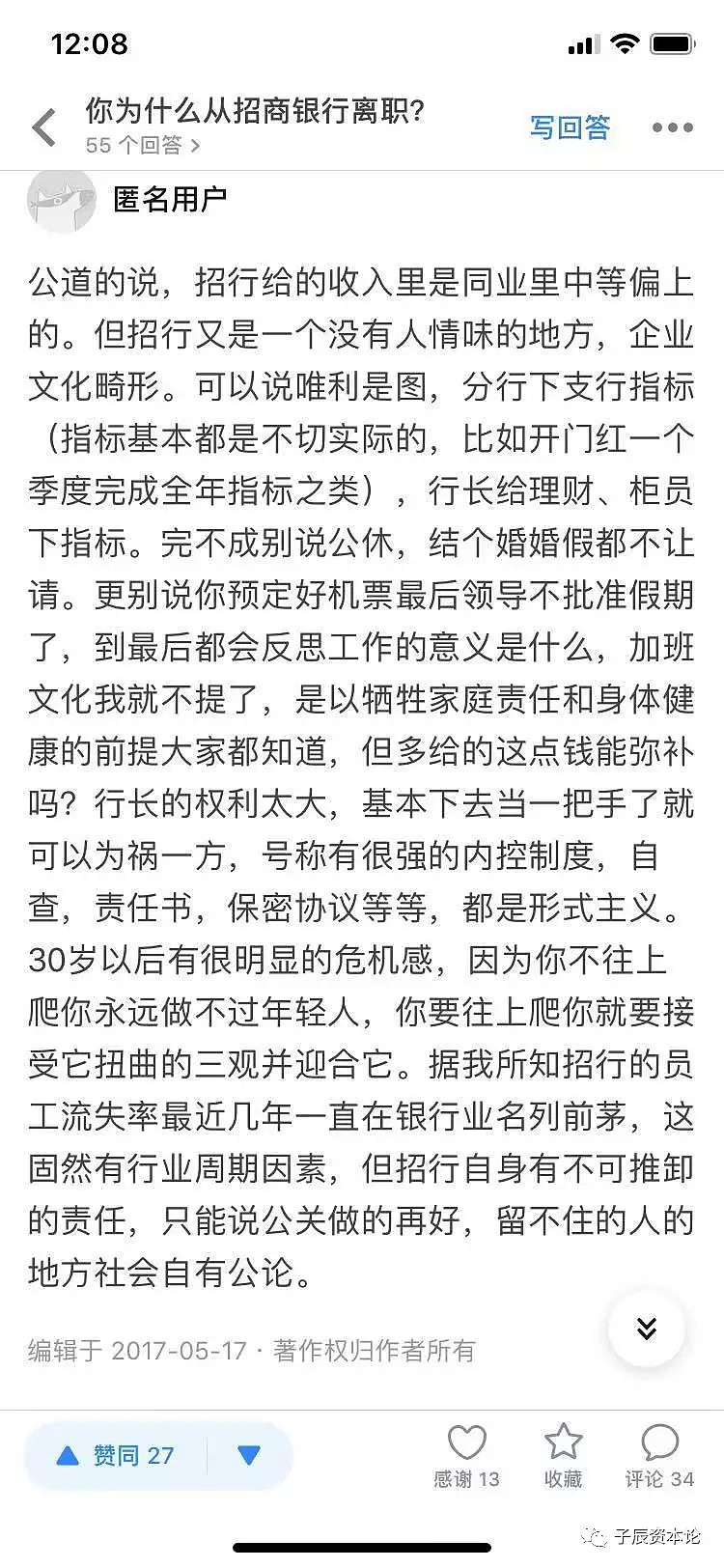

其实大家可以去“知乎”上搜招商银行来看看。很多的问答内容都是在招行工作有段时间的专业人士回答的。透过这些问答,不难发现招行对于业绩的渴求。追求业绩没有错,但是过度追求业绩考核,导致的可能就是“激进”。

说几个事例,就能很好的理解上面的问题。不知道大家还记不记得前段时间钱端的事情。尽管现在招商银行努力撇清与钱端的关系,但是外界还是难免与其挂起钩来。这个事件更具体的内容不是本文的重点,无论如何,从风险管理的角度,招行本可以规避,最后还是“踩雷”。

站在风险管理的角度,商业银行是一个持续的行为,不仅仅是建立业务合作的一开始,就需要对合作可能产生的风险进行识别与判断,而且在业务进行过程中同样需要对客户和业务进行必要的风险监控,有点点类似信贷的贷中检查,至少在钱端这个业务上,招行很可能忽略了后面的这个风控过程,有没有持续督导业务,有没有对钱端的业务能力持续复核,对于钱端们这样的机构是否考虑过宏观和行业风险?招行的前、中、后台业务是否做到收益和风险的有效平衡?

招商惹上的麻烦不止这么一件事,包括去年某媒体曾经报道过的招行与一私人理财客户的纠纷,背后也折射出对风险的疏漏。假定注意风险管控,那么招商与该理财客户之间就不该有这样的纠纷出现。

忽视风控的背后,是业绩驱动。换句话说,业绩驱动与风险管控的平衡性,在某些业务上出现了偏离。尽管只是孤立的个案,但是古人云,“千里之堤,毁于蚁穴”。也正是这个意义上,疯爷强调历史积淀。

记住这句话,“你所经历的一切苦难,它终将成就更强大的自己”。

还有一个细节,也显示招行在风控方面的不足。上文提到了,银行的经营有赖于全员风控意识的教育和提升。这就意味着任何一位新晋员工的加入,都最好对风控有基本的认知。电影《猫鼠游戏》里面那个善于伪造支票的弗兰克,在他还是少年的时候,他的父亲,彼时穷困潦倒,但是依然从银行柜员那里不合规矩的拿到了一整本的现金支票。2013年华夏银行,2017年民生银行的巨额飞单,又是如何出现的?

这些事件都在凸显一个银行员工道德标准的重要性,而建立道德标准的终极目的正是风险管控,是为了海上行驶的大船的平稳。本着这样的考量,我们看招行的员工招聘入口。

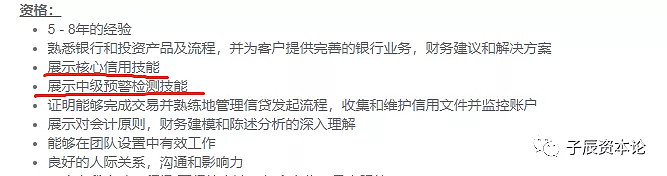

疯爷特意比较了招商银行、富国银行、花旗银行在招聘营销员这块的用语,并进行了比较。我们一个个来看,下面的内容都来自公司官网。都是销售岗位。

先看招商银行的,零售金融产品经理(客户管理系统研发方向),招行网站:

我们看富国银行类似职位的要求,招聘私人银行家(银行销售),他们的要求是这样的:

花旗银行(中国)是这样要求的:

对比非常鲜明。同样的零售业务人员,花旗和富国银行要求必备的技能之一是“风控”。招行缺乏对于风险的细节要求,只是强调突破和创新。突破和创新这本身不是错,错的是对风险的忽视。

疯爷相信在招商银行的管理系统里面,必然也有着很好的风控系统。有风控系统,与上下齐心的风控意识是并不相同的两个命题,前者是被动的,后者植入到文化里面,是主动的。只有这种主动的意识,才能帮助商业银行真正的趋利避害,尤其是遭遇重大冲击的时候。

遗憾的是,纵使百年机构有时候也难免出错。比方英国的巴林银行,就是因为尼克·里森的巨额表外衍生品,出现16亿美元的亏损后破产倒闭,200多年历史。追溯前因,就是巴林银行过于追求业绩,忽视里森从事证券交易可能出现重大的风险。

风险定价能力不足

如上所述,商业银行是经营风险的经济主体。经营风险不只是识别和判断风险,更应该涉及一个非常核心的问题——风险定价。伟大的银行,通常也具备出色的风险定价能力。

反观中国,自从上个世纪80年代以来,中国商业银行直接或者间接长期处于政府保护的良好状态下。央行设定好了存贷款利率,商业银行发放信贷,赚取稳定的利差。因此中国的商业银行的是不太需要风险定价这个环节的。

为什么中国商业银行长期以来一直被批躺着赚钱,是咱们这个特殊的利率机制赋予商业银行的。想必不少人还记得董文标2012年说过的一句话,银行赚钱都赚的不好意思了。

这样的一种体制下,商业银行根本谈不上风险定价问题。而在风险定价方面的能力,才是真正彰显商业银行风险经营能力高低的重要技能。中国的商业银行在这个区域还相对薄弱,这当然更包含了招商银行。

从实际来看,也能得到这样的结果印证。招商银行2018年净息差2.44%,去年全行业是2.17%,招商银行在利率定价方面的优势并不突出。

中国目前饱受批评的利率双轨制,更是为商业银行缺乏风险定价能力提供了最好的注解。招商的年报数据显示,信贷利率平均为5.13%。但是温州民间借贷利率高达18%。显然,实体经济对于资金的需求并未真实反映到商业银行的定价系统中。存款也是。一年期央行定期存款利率1.5%,招商银行有所上浮是1.75%。招行目前提供的不少理财产品的收益率年化都在4%上下。

所以,当前中国的存贷款利率都还不够市场化,疯爷前段时间写过一个利率市场化的稿子。

这样的一种体制下,中国的商业银行如何才能发展壮大呢?随着中国经济的进一步扩张,中国的商业银行最终是要大踏步走向世界的。如果在自己的国家,出事了央妈帮忙给兜着,但是在别的国家和地区,还有没有这个能力呢?

招行银行目前海外设立6家分行(含香港),两家代表处,贡献全行利润的比例仅为3%。一家还没有真正走出国门的商业银行是难以称之为伟大的。而要真正走出国门,招商银行就需要完善其风控,加强其风险定价能力,当然,这一切都最终取决于中国利率市场化的进程。唯有强大的业务技能,方能行稳致远。

利率市场化的背景下,给与客户10%,还是6%的信贷利率招行自己决定,仰赖于招行对于宏观经济、客户风险的把控,对于资金成本和收益,乃至潜在坏账的合理估计。中国目前的商业银行在这方面的能力都还普遍缺乏。

至少,只有商业银行成功翻越了信贷利率市场化这一终极大考,那个时候再定招行是不是一家伟大的商业银行不迟。

疯爷还要说一点,从公司治理的角度看,招行要想成为一家伟大的商业银行,在治理层面可能还是欠缺一些东西。除非,董事会与管理层完成真正的代理制改革。这块大家自己体会吧,还有比方行政力量的干预经营等,这些都没有办法展开说。

结束语

最后,我们不妨再来回顾一下招行的成长史一结束本文。

从1987年成立,到现在,招行其实做的非常牛逼的事情就是本世纪初马蔚华射出的“三支箭”。三支箭射出后,招行实现了从线下到线上,从折子到卡,为有钱人提供零售银行服务的三个重大转变,一举奠定其“零售之王”的称号。并在银行零售业务形成其独特的护城河,其他竞争者一时半会很难寻找到突破点。所以,你能看到有的股份制银行为什么现在开始猛抓对公,是因为招行的私人银行业务门槛太高了,你根本挤不进去。那做普通的零售业务,竞争高度同质化,不好赚钱,只能走对公业务。

从目前来看,在商业银行的3.0时代,招行似乎又领先了一步。现在招行都“不要”卡了,直接让客户上App,通过搭建生活场景的方式引导用户。招行还对科技体现出巨大的包容性,田惠宇在2018年的行长致辞中说,“支持异想天开的创新,鼓励’小鬼当家’,包容’异端邪说’”。

所有这些,都是未来招行能够适应这个时代。当然,招行也比以前更能赚钱了。最新公布的半年报数据显示,招行营收增长9.65%,归母净利润13.08%,年化净资产收益率高达19.47%,盈利能力极其惊人。

田惠宇还说,没有穿越牛熊的产品,只有穿越牛熊的服务,这呼应了招行的“因您而变”。但愿这个服务文化的背后,能够更加积极的建立起一种深厚的风控文化,没有这些,招行就成不了一家真正伟大的商业银行。

最后,招行的反思之举,田行长的一番话,还是非常值得肯定,站在高高的山岗上,去反思自己,难能可贵。不过,吃瓜群众也不要一边倒。坦率说,个别细节值得商榷。比方,招行切断银保渠道。银保目前本来就没有什么市场了。这两年保监会大力推进的寿险产品改革,基本上把保险公司的那种本质是理财产品的所谓保险产品给断了。典型的就是以前依赖银保渠道的新华保险后来大力发展期缴业务,目前银保占比下降至17%(2018年底),以前都是超过50%的。你想这是多大的转变。

但愿招行的反思能够更加细腻一些!

从科技的角度看,中国即将迎来5G时代,这将会催生新的商业模式,比如AI的应用。此外,区块链对于金融行业业务的变革已经在发生。商业银行能否适应并找到好的业务发展模式,同样挑战者商业银行的未来前景。当然,我们永远都不能忘记科技背后的风险。

最后总结,招行赚钱能力惊人,但是缺历史,少一点文化,缺风控,缺风险定价,完成这三步曲,招行将是真正的百年老店。

喜欢本文欢迎扫码关注本人微信公号,子辰资本论。