第4家公司启动上市。

作者 | 武丽娟

编辑丨高岩

来源 | 野马财经

“每7个浙江人中,就有一个创业者”。

浙江台州是我国民营经济发祥地。“创业、逐梦、圆梦”,这样的故事不胜枚举,“草根精神”也常常用来比喻台州民营经济。

说起台州民营企业家,“汽车狂人”李书福无疑是优秀典范之一。作为中国民营汽车产业的代表人物,他白手起家,创办吉利控股集团,并且把沃尔沃、奔驰等知名品牌都纳入麾下。

胡润研究院《2022胡润百富榜》中,台州(包括居住地在台州、企业总部在台州)共9位(家族)上榜,合计财富691亿元。

诞生于1988年的星星集团,前身为浙江星星电器工业公司,在白色家电行业,尤其是台州当地享有盛誉,其生产的冷柜、冰箱均被认定为“中国名牌”,创始人叶仙玉也曾是各大富豪榜的常客。

据官网信息,星星集团(1560.HK)孵化了2家上市公司星星科技(300256.SZ,现为“*ST星星”)、水晶光电(002273.SZ),以及2家拟上市公司。截至2021年,拥有总资产287.53亿元,年销售收入119.59亿元。

叶氏家族的资本运作之路

叶仙玉出生于1957年,中学毕业后就步入了从商之路。1981年,他和朋友合伙办了一个马铺制冷设备厂,初涉制冷业。

1988年,叶仙玉筹集到200万元资金,在台州创办了“星星集团”的前身——椒江市电冰箱厂。

1991年,叶仙玉为自己的电冰箱厂申请了冰箱(冷柜)生产许可证,开始专业生产冷柜。这一年,“星星”商标开始启用。1995年,星星冷柜就进入行业前四名,品牌影响力迅速增强。

经过10多年创业,叶仙玉将一个家庭作坊式的小厂发展成为一家专业生产冷柜等产品的现代化大型家电企业。目前,星星集团的产业覆盖家电、光电、卫浴、商业、投资等领域,旗下拥有十多家全资、控股权属公司。

星星集团曾缔造出2家上市公司,一家为水晶光电,于2008年9月上市,涉及五大产业板块的研发与制造企业,产品包括光学元器件、生物识别、薄膜光学面板、新型显示、反光材料等。截至2022年10月,星星集团持有水晶光电8.9%的股份,系第一大股东。

不过,星星集团持有的1.24亿股水晶光电股份中,有9785万股处于质押状态,占水晶光电总股本的7.04%。

IPG首席经济学家柏文喜表示,大股东手里持有上市公司控股权,股票流动性好,又有股市交易形成的比较客观公允的价格,是金融机构最喜欢的抵押品之一,因此上市公司大股东在融资或者担保时更偏爱股票质押。但是,股票质押融资如果出现到期不能还款的情形,则出借人有权行使质押权,从而可能导致大股东控股权的丧失,由此引发上市公司实际控制人的变动。

截至1月20日,水晶光电报收12.77元/股,市值178亿元。

另外一家上市企业为星星科技,2003年9月成立于浙江台州,2011年8月在深交所创业板挂牌上市,是消费电子视窗防护屏行业首家上市企业。上市前,其合作者名单里多是诺基亚、摩托罗拉、黑莓、索爱等老牌手机。

2019年,萍乡经开区管委会从星星科技原实控人叶仙玉手中获得控制权,将其更名为江西星星科技股份有限公司。

2021年,突如其来的财务大洗澡冲击波,让星星科技现出了“原形”。

当年8月21日,星星科技连发16条公告,其中“2020年盈利5203万元转为巨亏25.45亿元”的消息震惊投资者。8月24日,星星科技股价跌停。公司解释称“在编制2021年半年度财务报表时,发现2020年度财务报表存在会计差错。”

随后,公司的股票也因此被实施退市风险警示,从星星科技变更为“*ST星星”。

2021年底,*ST星星开始破产重整,最终电动车研发、制造、销售企业立马集团接盘,成为*ST星星的实控人。不过,截至2022年一季度末,星星集团和叶仙玉仍为星星科技的前十大股东,分别持股1.45%和1.27%。

2022年11月21日,星星科技因2019年、2020年度报告存在虚假记载,证监会拟决定对其给予警告,并处以600万元罚款。

不过,星星科技2022前三季度已经利润转正,其中8.74亿元的归母净利润更是高于同期4.77亿元的营收。能够扭亏为盈,主要归功于按照重整计划债转股过户所确认的11.6亿元的投资收益。

截至1月20日,星星科技报收3.02元/股,市值69亿元。

企查查显示,叶仙玉控制80家企业,对外投资20家企业,在31家企业任职。虽然已脱离星星科技,叶氏家族仍在扩建自己的资本版图,推进旗下两家公司的上市计划。

星星冷链:

年营收57亿,资产负债率高

在商超、便利店,常常会看到一些冷柜设施,“星星冷柜”便是浙江星星冷链集成股份有限公司(简称:“星星冷链”)的主打产品。其产品和方案还广泛应用于农贸市场、酒店、餐饮企业、家庭、冷库仓储、医院、药店等众多场景。

来源:《招股书》

星星冷链日前递交《招股书》,准备在上交所主板上市。计划募资15.42亿元。

2018年,星星冷链的实控人,由叶仙玉变为其弟弟叶仙斌和弟媳戚丽君,夫妻二人直接和间接合计控制星星冷链50.34%的股份表决权。

叶仙斌入主星星冷链之后,公司管理层连续3年发生变动,并伴随12家控股子公司和2家分公司注销。此后又经过多次复杂的股权变动,目前,叶仙玉连同星星集团仍持有星星冷链24.79%的股份,系第二大股东。

《招股书》显示,星星冷链2019年、2020年、2021年营收分别为49.91亿元、53.13亿元、57.5亿元;净利分别为3.41亿元、1.72亿元、1.74亿元。2022年上半年营收为26.72亿元,净利为1.37亿元。近年来公司增收不增利,报告期内,缩水了近一半的净利润。

对此,星星冷链称,若未来出现国际政治经济局势变化、全球经济不景气、市场竞争和汇率波动加剧、原材料价格上涨、国际贸易摩擦加剧、新冠疫情持续发展等不可控因素,仍有可能出现业绩大幅下滑的风险。

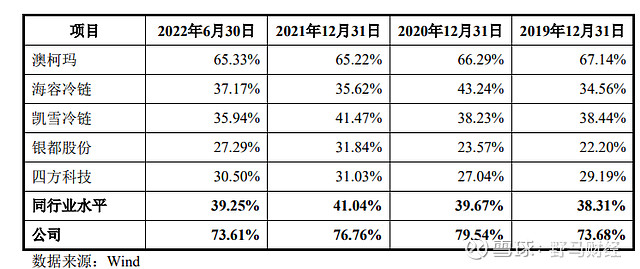

另外,和同行业公司相比,星星冷链偿债能力较弱。截至报告期各期末,星星冷链的资产负债率分别为73.68%、79.54%和76.76%,73.61%,而同期澳柯玛(600336.SH)、海容冷链(603187.SH)、凯雪冷链、银都股份(603277.SH)和四方科技(603339.SH)等同行业公司的平均资产负债率分别为38.31%、39.67%、41.04%、39.25%,远低于星星冷链。

来源:《招股书》

星星冷链表示,公司资产负债率较高,流动比率和速动比率处于较低水平。若不能有效拓展融资渠道,同时流动负债增加速度高于流动资产增加速度,未来公司将面临较大的短期偿债风险。

此外,星星冷链的毛利率因原材料价格上涨而大幅缩水,也对其未来的经营前景有所不利。

夜视丽:

收入依赖境外,实控权不稳定?

夜视丽新材料股份有限公司(简称“夜视丽”)主要从事反光材料及其制品研发、生产和销售。

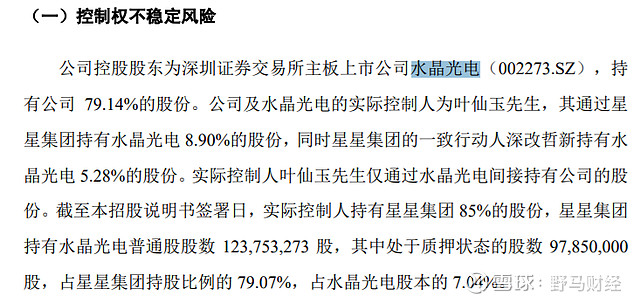

夜视丽也于近日递交了《招股书》,冲击创业板。从股权结构来看,控股股东水晶光电持有夜视丽79.14%的股份,叶仙玉控制的星星集团持有水晶光电8.9%的股份,加上一致行动人杭州深改哲的5.28%,作为实控人的叶仙玉能够控制的水晶光电股权仅有14.18%。

本次IPO系水晶光电分拆而来,此后,水晶光电股权结构不会发生重大变化,且仍将维持对夜视丽的控制权。

反光材料行业是一个充分市场化的行业,市场早期被 3M、美国艾利、日本恩希爱等国际知名企业所垄断。夜视丽表示,若不能在产品研发、技术创新、生产质量、市场开拓等方面保持并持续增强自身竞争力,公司将面临较大的市场竞争风险。

另外,和同行业公司道明光学、星华新材相比,夜视丽大部分收入依靠外销,且客户高度集中。

2019 年至 2022 年 1-6月,公司出口销售收入分别为 1.14亿元、1.19亿元、1.67 亿元和8267.69 万元,占主营业务收入比例分别为 65.75%、62.89%、64.71%和 62.3%。

因此,夜视丽每年均有60%以上收入来自境外,且前五大客户收入占营收比重分别为50.95%、49.07%、47.43%和45.45%,依赖性较大。前五大客户主要为美国艾利、英国高士、德国欧瑞飞、意大利Prealux等反光材料企业。

《招股书》显示,2019年至2022年上半年,夜视丽分别实现营收1.74亿元、1.91亿元、2.61亿元与1.34亿元,扣非归母净利润分别为3274.5万元、3616.44万元、5145.83万元与2545.68万元。

前述提到,间接控股股东星星集团持有水晶光电8.9%股份,但近八成股权质押。

来源:《招股书》

夜视丽表示,由于星星集团及其一致行动人对水晶光电的持股比例较低,未来如果通过二级市场减持等方式持股比例,或是水晶光电股价出现大幅下跌的极端情况,或者潜在的投资者收购水晶光电股份,导致其他股东持股比例超过叶仙玉等情形,则可能出现实际控制人的控制权不稳定,甚至实际控制人发生变化的风险。

眼下,叶仙玉还控制着1家港股上市公司星星集团,星星科技财务造假“实锤”已脱手,而水晶光电股权处于质押状态,还有2家公司正在冲击资本市场。

叶氏家族资本局故事将会上演什么剧情?你了解台州老板吗?对他们的创业经历有何感想?留言聊聊吧!