前言

今天医药研发服务概念股博济医药、泰格医药、凯莱英、药明康德等大涨。收盘后有朋友建议我整理一篇关于行业的分析报告,来帮助理解医药研发服务行业。

一、医药研发服务行业概述

随着全球新药研发及销售市场竞争的日益激烈、新药研发时间成本及支出不断提高以及专利到期后仿制药对原研药利润的实质性冲击,国内外大型制药企业为了缩短研发周期、控制成本、同时降低研发风险,逐步将资源集中于发展自身核心研发业务,着重集中于疾病机理研究及新药靶点的发现及研发早期阶段,而将后续研发中晚期及开发阶段涉及的药物化合物筛选及研发、数据采集分析、临 床、委托生产或加工等产业链环节委托给医药研发服务企业,借助医药研发服务企业资源在短时间内迅速组织起具有高度专业化和丰富经验的临床试验团队,更加有效地控制研发管理费用及协调内外部资源配置。作为新药研发领域中社会化专业化分工的必然产物,医药研发服务企业凭借其成本优势、效率优势等特点实现了快速发展壮大,成为医药研发产业链中不可缺少的环节。

根据新药研发领域中客户服务阶段的不同,医药研发服务一般分为合同研发服务(CRO)、合同生产业务/合同生产研发业务(CMO/CDMO),分别对应新 药研发领域中的临床前研究及临床研究、定制化生产及研发服务等产业链中的不同环节。

1、CRO 行业简介

CRO 企业负责实施药物开发过程所涉及的全部或部分活动,其基本目的在于代表药企客户进行全部或部分的科学或医学研究,主要提供包括新药产品发现、研发、开发等临床前研究及临床数据管理、新药注册申请等专业技术服务支持,以获取商业性或基于委托者与受委托者关系的报酬。

(1)CRO 子行业分类

从提供服务的阶段来划分,目前市场主流 CRO 企业主要提供临床前 CRO 和临床研究 CRO 两类服务:

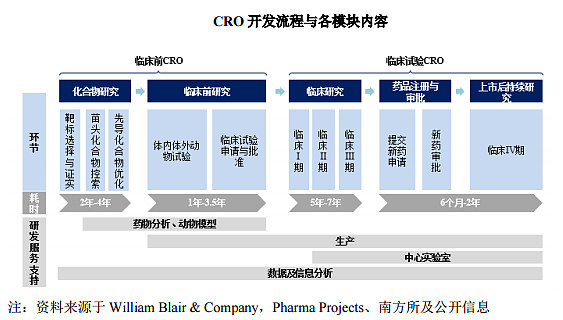

A、临床前 CRO 服务,主要从事化合物研究服务和临床前研究服务,主要包括新药发现、先导化合物和活性药物中间体的合成及工艺开发、安全性评价研 究服务、药代动力学、药理毒理学、动物模型的构建等;细分领域主要参与者包括发行人、康龙化成、睿智化学、新高峰、昭衍新药等。

B、临床 CRO 服务,主要针对临床试验阶段的研究提供服务,涵盖临床 I-IV 期技术服务、临床数据管理和统计分析、新药注册申报等;细分领域主要参与者包括 IQVIA(昆泰)、Covance(科文斯)、泰格医药、博济医药、华威医药等。

上述各服务涵盖的开发流程及具体模块内容详见下图:

2、CRO 市场概况

(1)全球 CRO 行业销售额及成长性逐年增加

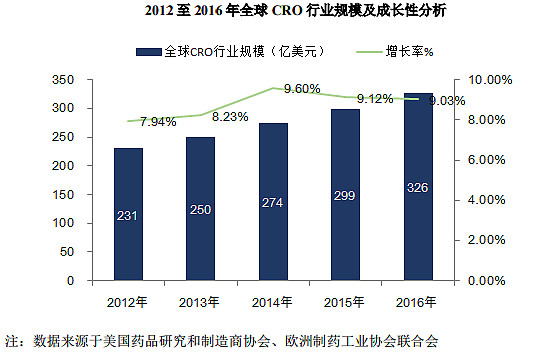

随着全球制药企业研发投资成本加大、研发周期变长、研发成功率降低,目前全球已有超过 50%的药企选择聘用专业 CRO 企业协助新药研发服务,以降低自身研发费用并控制风险。根据南方所的统计,2012 年至 2016 年,全球 CRO 行业的销售额由231亿美元稳步上升至326亿美元,年复合增长率达到 8.78%, 呈逐年上升趋势。

预计未来五年,全球 CRO 行业仍将保持快速的增长势头,根据南方所的预测,2017 年全球 CRO 销售额达 350 亿美元,2021 年全球CRO销售额将达479亿美元,2017-2021 年期间年均复合增长率为 8.00%。

(2)中国 CRO 行业飞速发展,年均增长率 20%以上

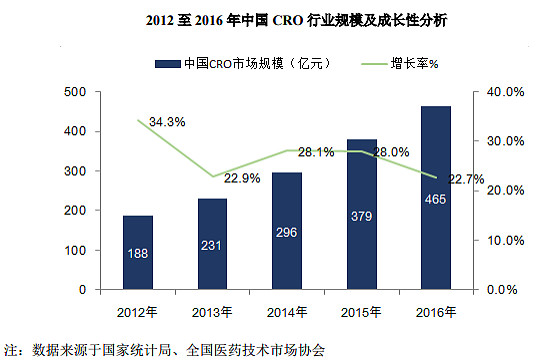

在国内医药市场需求持续增长,医药行业细分趋势加剧、一致性评价标准落地、分级诊疗推进及 CRO 行业全球化趋势进一步加强等因素影响下,我国 CRO 企业大量涌现,通过投入研发资金、吸引海内外高端研发人才等各种方式增强自身服务竞争力,构建了新药研发产业链中不可或缺的重要组成部分,并成为中国 CRO 产业高速发展的驱动力。根据南方所的统计,2012 年至 2016 年,我国 CRO 行业的销售额由 188 亿元迅速上升至 465 亿元,年复合增长率达到 25.41%。

考虑到国际制药企业未来将继续增加 CRO 服务占整体研发投入的比例,中 国 CRO 企业将在未来较长一段时间内持续受益于该类业务的转移趋势,预计未来五年国内 CRO 行业仍将在现有基础上继续保持高速增长态势。根据南方所预测,2017 年中国 CRO 市场销售额达 559 亿元,2021 年市场销售额将达 1,165 亿 元,2017-2021 年期间年均复合增长率为 20.32%,我国 CRO 产业将实现跨越式 发展。

3、未来 CRO 行业发展趋势

未来 CRO 行业的发展趋势主要集中在如下几个方面:

(1)新药审批量逐步增加,研发支出增加,为 CRO 行业持续增长奠定基础随着世界宏观经济趋势向好,制药企业的研发预算逐渐增加,将有助于从需求层面拉动整个 CRO 行业的快速发展。全球医药研发支出 2015 年达 1,108 亿美 元,预计至 2020 年可达到 1,400 亿美元,预计未来医药产业及 CRO 行业的市场 容量将进一步扩大。

同时,FDA 对于新药的审批也开始逐渐加速,2015 年度 FDA 批准新药数量 为 45 个,达到历史峰值,亦有助于提高制药企业主动增加研发费用的积极性。

(2)研发成本及周期压力增大,药企通过聘用外部 CRO 公司以转移固定成本意愿增强在研发成本提升与专利悬崖的双重挤压下,新药研发的复杂性和监察负担导致研发成本快速提升。凭借高度专业化的研究网络和新药注册团队,CRO 企业可以使新药研发的资金投入和潜在风险在该行业的整条产业链上得到分散,有助于降低制药企业的研发成本及缩短平均 30%的研发时间,从而加快新药审批及上 市速度。

(3)整体行业未来呈现纵向一体化的发展趋势 新药研发是一个复杂的系统工程,对应的 CRO 业务也覆盖药物发现阶段、 临床前研究、临床研究、新药注册申报服务等多个环节。由于不同研究阶段之间最重要的是研究数据的衔接及实验结果的可信任度,仅提供单一阶段医药研发服 务的企业无法满足大型药企在全产业链上的研发需求,这就要求未来行业内的参与者不仅要在各自专精的阶段提供高质量的研发生产服务,还需要围绕客户需求 不断拓展产业链上下游领域,通过自行设立、合作开展或外延式并购的方式为客 户提供全方位、一体化的新药研究、开发、生产类服务。

4、CMO/CDMO 行业简介

CMO 又名药品委托生产,其基本业务模式为 CMO 企业接受药企委托,为药品生产涉及的工艺开发、配方开发提供支持,主要涉及临床用药、中间体制造、原料药生产、制剂生产(如粉剂、针剂)以及包装等定制生产制造业务,按照合同的约定获取委托服务收入。

随着药企不断加强对成本控制和效率提升的要求,传统 CMO 企业单纯依靠药企提供的生产工艺及技术支持进行单一代工生产服务已经无法完全满足客户需求。药企希望 CRO/CMO 企业能够利用自身生产设施及技术积累承担更多工艺研发、改进的创新性服务职能,进一步帮助药企改进生产工艺、提高合成效率并最终降低制造成本。

因此,高技术附加值的工艺研发及产业化运用代表了未来医 药制造行业的发展趋势,进而带动了 CDMO 企业应运而生。

CDMO 企业可为药企提供创新药生产时所需要的工艺流程研发及优化、配方开发及试生产服务,并 在上述研发、开发等服务的基础上进一步提供从公斤级到吨级的定制生产服务。 CDMO 企业将自有高技术附加值工艺研发能力及规模生产能力深度结合,并可通过临床试生产、商业化生产的供应模式深度对接药企的研发、采购、生产等整个供应链体系,以附加值较高的技术输出取代单纯的产能输出,推动资本密集型 的 CMO 行业向技术与资本复合密集型的 CDMO 行业全面升级。

5、CMO/CDMO 市场规模预测

(1)全球 CMO/CDMO 行业规模逐年增加

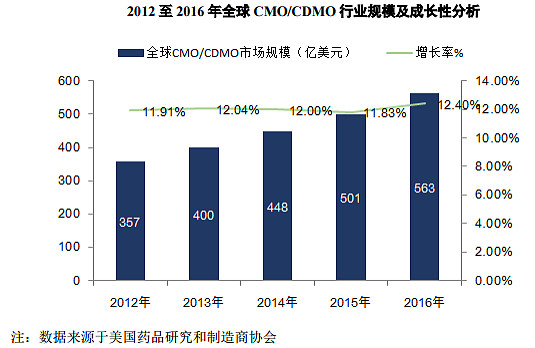

为了加快药品上市速度,降低药品研发生产成本,提高内部资产的运营效率, 跨国制药公司多数进行了战略调整,不断增加研发支出占比,将内部资源集中于前期研发等具有比较优势的产业链环节。根据南方所统计,2012-2016 年全球 CMO/CDMO 行业市场规模由 357 亿美元增加至 563 亿美元,2012-2016 年的复合增长率为 12.03%。

为寻求更加高效率、低成本的生产方式,药企在未来一段时间内继续向专业 CMO/CDMO 公司寻求外部订单支持服务,全球 CMO/CDMO 市场将进一步快速 增长。根据南方所的预测,预计 2021 年全球 CMO/CDMO 市场规模将超过 1,025 亿美元,2017-2021 年复合增长率约为 12.73%。

(2)中国 CMO/CDMO 行业持续呈现高速发展态势

CMO/CDMO 行业的门槛较高,故我国进入该细分领域时间较晚。但凭借人才、基础设施和成本结构等各方面的竞争优势,在国际大型药企的带动和中国鼓励新药研发政策的大环境下,我国 CMO/CDMO 企业已成为跨国制药公司的战略供应商并起到日益重要的作用。根据南方所统计,2012-2016 年我国 CMO/CDMO 行业市场规模由 138 亿元增加至 270 亿元,2012-2016 年度年均复合增长率为 15.92%。

未来五年,我国 CMO/CDMO 企业仍将持续受益于全球 CMO/CDMO 行业增长及区域性转移等趋势。根据南方所统计及预测,2017-2021 年我国 CMO/CDMO 的市场从 314 亿元增加至约 626 亿元,2017-2021 年的年均复合增长率为 18.32%。

6、未来 CMO/CDMO 行业发展趋势

(1)地域变化:由发达国家转移至中、印等发展中国家

CMO/CDMO 行业主要服务于跨国制药公司和新兴研发公司的创新药,在技术水平、管理能力、知识产权保护等方面具有较高的要求。随着中国、印度等新 兴国家的 CMO/CDMO 企业的综合技术水平和综合管理体系不断提升、知识产权 法律逐渐完善,中国和印度 CMO/CDMO 企业已经成为北美、欧洲和日本的 CMO/CDMO 企业的强有力竞争对手。

(2)政策利好:国家政策支持为 CMO/CDMO 行业发展创造机遇

2016 年 6 月,国务院同意并印发《药品上市许可持有人制度试点方案》, 采取药品上市许可与生产许可分离的管理模式。持有药品上市许可的企业可以自行生产,也可将产品委托给具备 GMP 条件的生产商生产。

这一制度模式下,避免了规模化的固定资产投资却同样能获得足够的药品生产规模。该制度将在市场化程度最高的北京、上海、广东等地区率先进行试点推广,未来逐步完善推广。 这项制度的实施将带动 CMO/CDMO 行业进一步快速发展。

(3)技术的纵深变化:由―技术转移+定制生产‖变为―合作研发+定制生产‖, 增添自有协作研发领域的深度渗透合作

一些全球领先的 CMO/CDMO 企业的经营模式正由传统的―技术转移+定制 生产‖变为―合作研发+定制生产‖模式转变,因为这些公司发现,通过深度参与客户创新药的研发过程,从创新药研发早期即介入其中,同制药企业的研发、采购、 生产等整个供应链体系深度对接。

在这样的模式下,CMO/CDMO 企业通过和客户在创新药的整个生命周期中持续合作,双方的技术理念和管理体系不断磨合, 能够形成深度的战略合作伙伴关系。这样在创新药上市后,为了保障药品的质量 稳定性以及持续、可靠供应,客户会倾向于延续之前与 CMO/CDMO 企业的合作 关系,从而提高了客户复购率。

(4)合作方式:从单一代工生产拓展至参与药企―研发+生产+商业化推广‖ 的全产业链合作模式

为了与客户建立深度战略合作关系,CMO/CDMO 企业不断拓展自身产业链,寻求从生产型公司向服务型公司转变的机会。对于 CMO/CDMO 企业来说, 向上游 CRO 领域拓展,在药品生产开发的早期介入可避免后期重复研究,加快 药品产业化进程;向下游医药销售推广领域拓展,可提高委托方企业的运营效率, 提升服务水平。这些举措最终都能提高客户的粘性和满意度,把客户发展成长期 深度的战略合作伙伴。

参考阅读

医药研发服务行业分析(二):行业影响及壁垒

链接:网页链接