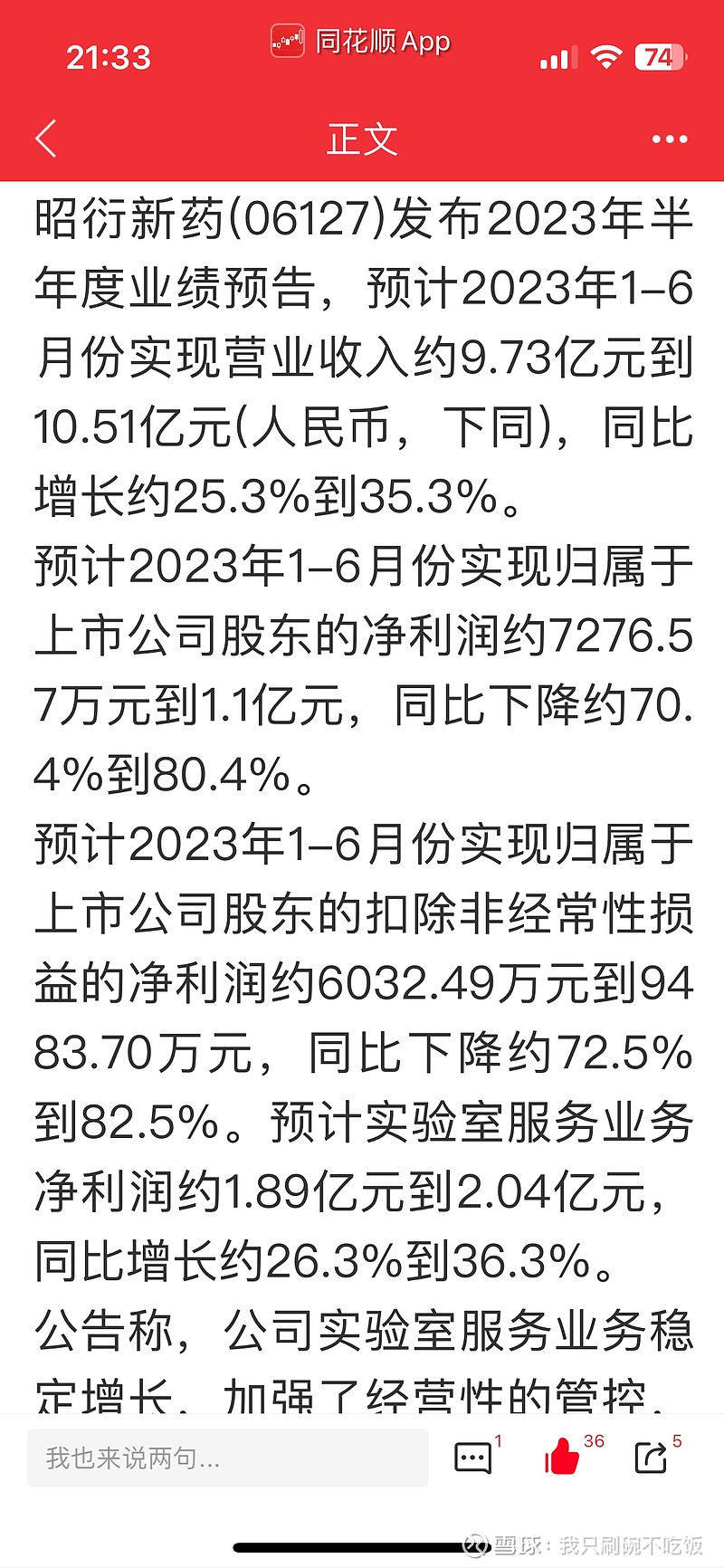

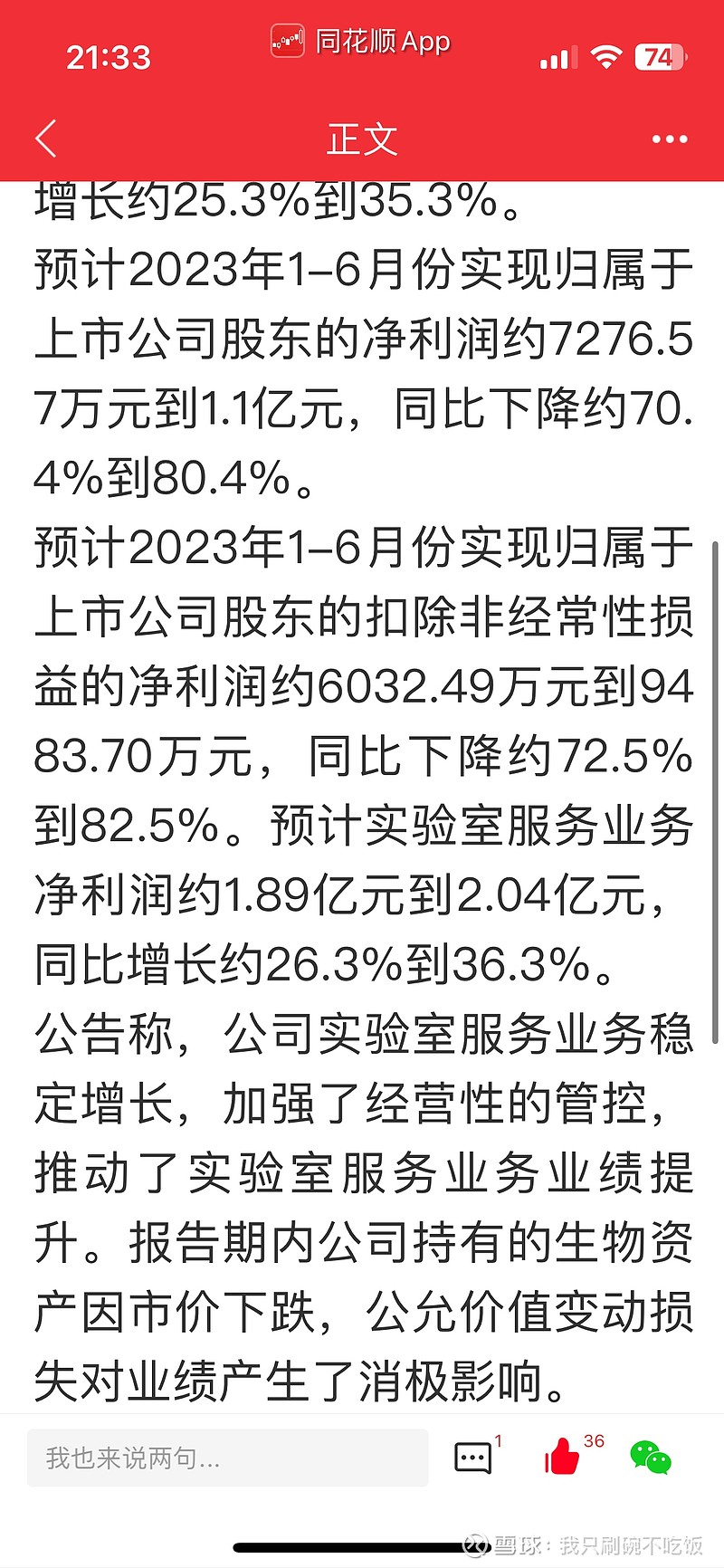

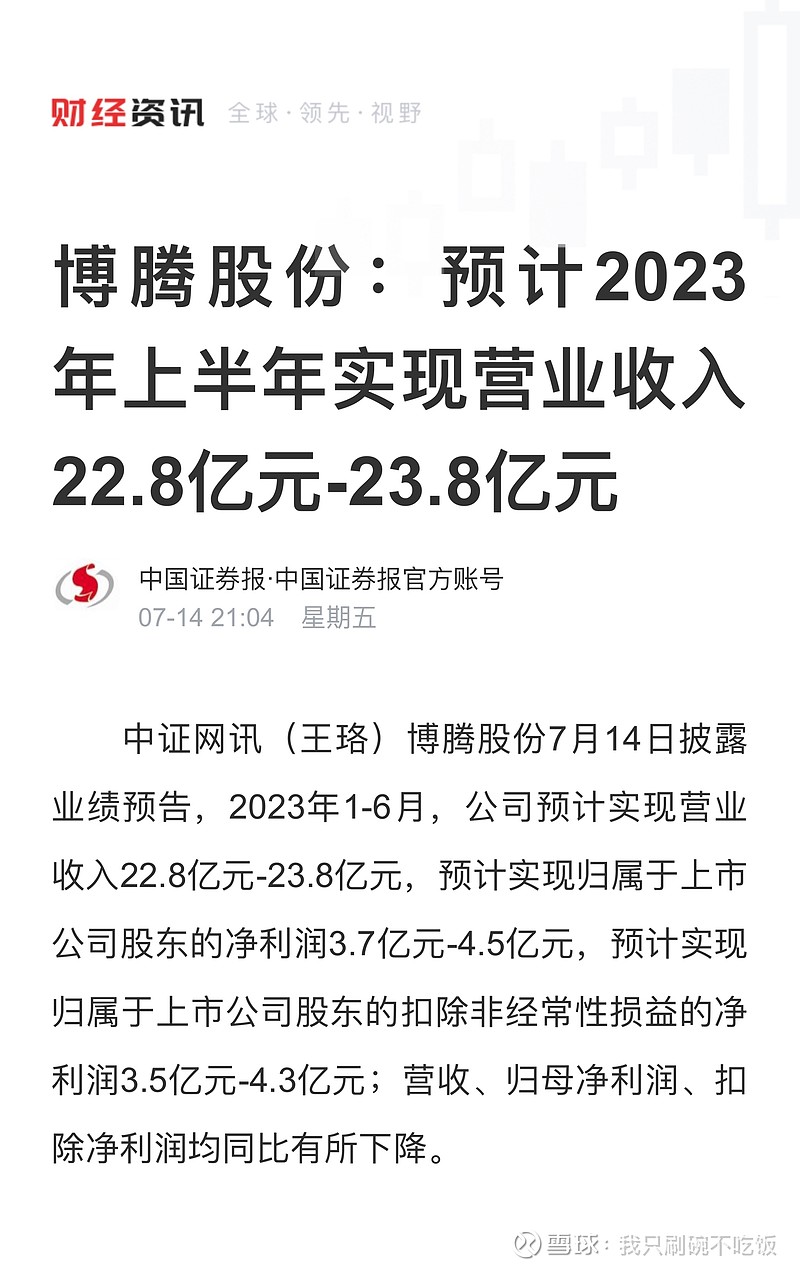

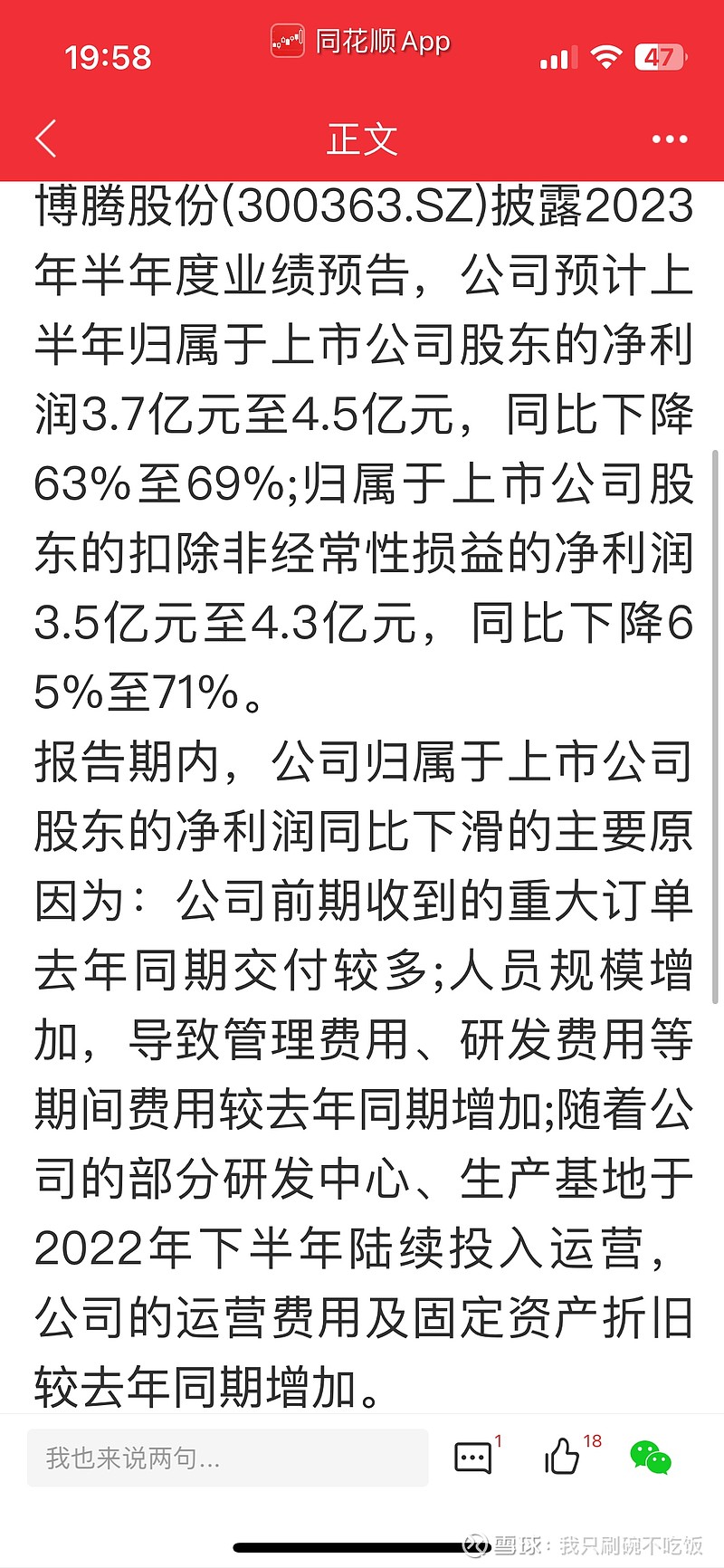

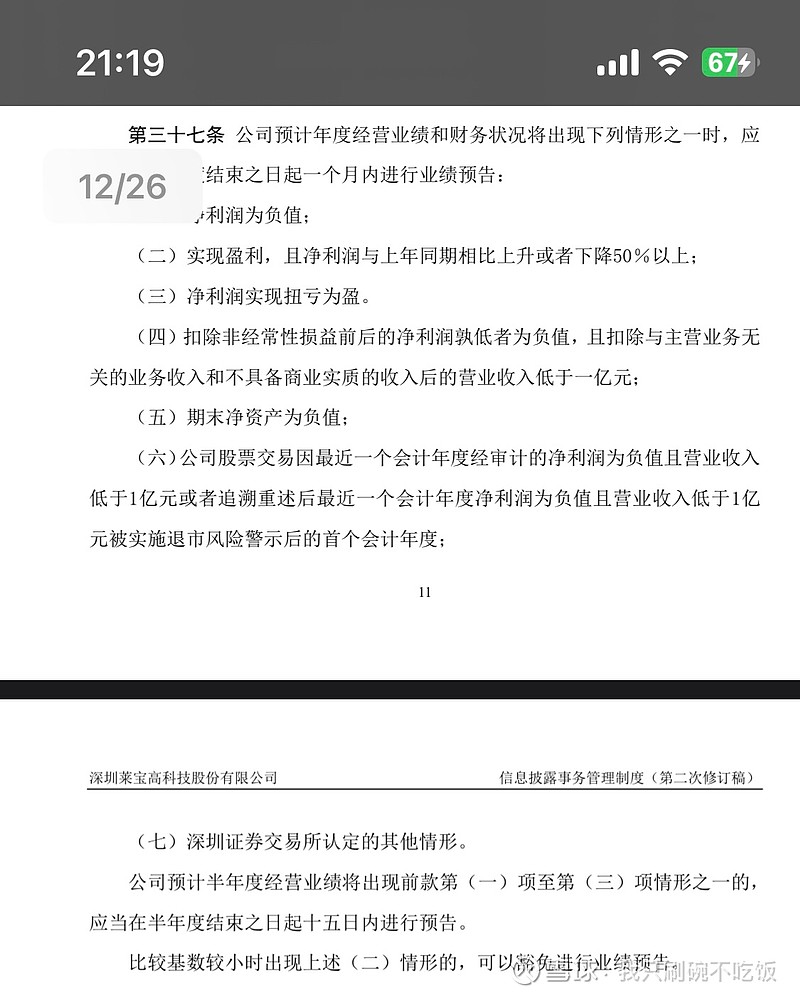

从21年开始,就知道恒瑞医药和药明康德等公司裁员,恒瑞,信达等公司的高管降薪,高管离职,那会开始一直到今天,都没有切身体会到那份严肃,也没有切身体会到那种寒意,直到今天,康龙化成等公司的一年一度的调薪时刻,今年调薪幅度简直太低了,这几年是一年比一年低,去年来的同事今年的调薪幅度为0,消息透露说以后部分部门的招聘要求都要放低了,由硕士起步下放到本科生,甚至今年有些整个部门23届只招聘了3个毕业生,还是本科生,等等这些都是用来降低用人成本和管理成本。订单方面,上半年从4月开始,估计到今年年底,项目课题都会维持比较低的一个状态,今年4月到现在,明显感觉订单少了,没那么忙碌了。药明康德也是,订单也减少了,除了裁员,降薪和降低调薪幅度也是必然的,这时候就是检验CXO业绩的时候了,检验过去几年到现在,CXO业绩含金量和实力的时候了。今天下午,CXO里的昭衍新药率先预披露了2023年上半年业绩,不过其披露的是不好的消息,上半年净利润同比下降约70%到80%。其实昭衍新药的人均产出是非常高的,比康龙和药明还要高,但是,利润还是同比下降不少,由此可见CXO行业这几年过的如此不如意,不过前几年昭衍吃了一波猴子涨价的红利,现在属于慢慢打回原形了,业绩在这时候反映出来了,前几年业绩水份过多,现在这环境下,慢慢得把水份挤出来了,公司在公告中也说明了这方面原因。同样存在相同情况的还有凯莱英,去年吃了一波不小的新冠疫情的订单,现在疫情过去了,业绩也会承压不小。博腾股份也披露上半年净利润同比下降63%到69%。预披露的这两家公司,还有一个共同的原因,就是管理费用,研发和运营费用太高,原因就是前几年一直到去年,招聘太多人,还有扩产建了不少新的研发基地等,再加上现在的订单突然减少,导致产能不能顺利转化为业绩,这点上,CXO各公司估计都或多或少有这方面的问题,看谁能扛得住了,反正,现在这个时候就是检验决策层的眼光和能力了,也是检验一个公司业绩含金量的时候了。根据深交所业绩预披露规则,这5种情况下必须要进行业绩预披露的,1.净利润为负 2.实现扭亏为盈 3.实现盈利并且净利润与上年同期相比上升或者下降50%以上4.期末净资产为负 5.年度营业收入低于1千万,且预披露必须在7月15号之前完成。如果康龙没有业绩预披露,这也间接说明他的同比下降没有那么严重,同比增加就不用想了,哈哈哈。最后问一下,康龙半年度净利润同比下降多少您能接受呢?