巴菲特1968年致股东信

1969年1月22日

1968年业绩

每个人都会犯错。

1968年初,我感到BPL业绩的前景似乎比我们历史上的任何时候都差。但是,在相当大的程度上,由于一个简单但合理的投资想法终于实现了(这些迟来的投资想法通常比守时更令人兴奋),因此我们获得了40,032,691美元的总收益。

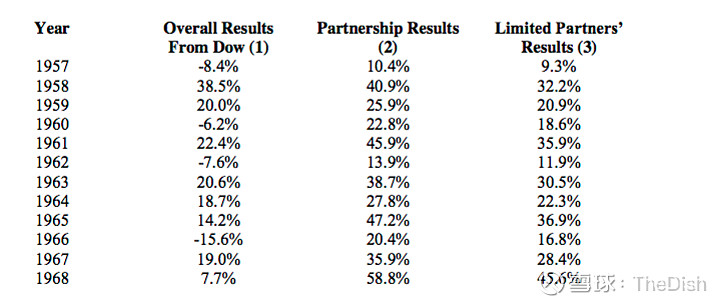

当然,你们所有人都具有足够纯度的智商,可以不看美元数字,但要求知道相对于道琼斯工业平均指数的业绩。我们创了新记录,上涨了58.8%,而道指总体上涨了7.7%,其中包括全年通过拥有股指股票而获得的股息。这个结果应该被视为一个异数,就像在桥牌游戏中捡到十三张黑桃一样。您攥着大满贯押注,使它看上去挺一般,赚到钱收起来,然后接着玩。有时我们也会输牌。

以下总结了道琼斯指数,合伙企业分配给普通合伙人(超过6%的超额收益的四分之一)和有限合伙人的业绩:

以下总结了道琼斯工业平均指数的年度业绩,分配给普通合伙人之前(超过6%的那部分的四分之一)合伙企业的业绩以及有限合伙人的业绩:

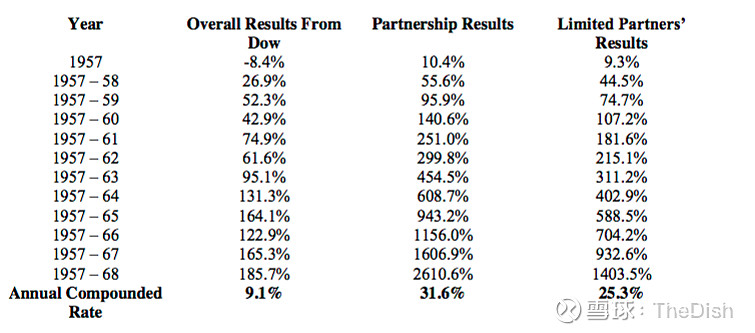

从累积或复利的角度来看,结果是:

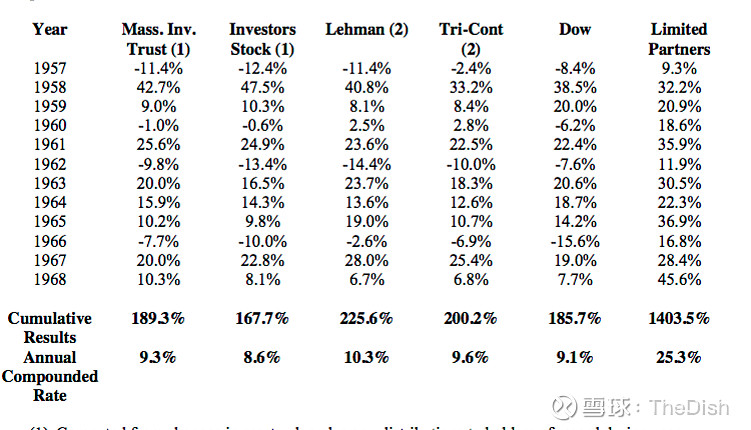

其它投资公司的业绩

我们定期将我们的结果与其它四家投资企业相比,其中有两家最大的开放式投资公司(共同基金),它们通常将95%至100%的资本放进普通股,另两家是最大的多元化封闭式投资公司。

有趣的是,在十二年后,这四支基金(目前的总资产超过50亿美元,占投资公司行业的10%以上)每年平均只比道琼斯指数高出不到一个百分点。

最近,一些所谓的“ go-go”基金被重新命名为“ no-go”基金。例如,Gerald Tsai的曼哈顿基金(Manhattan Fund),也许是世界上最著名的激进投资工具,在1968年的收益为负6.9%。许多较小的投资实体在1968年的表现仍大大优于一般市场,但与1966和1967年的业绩不能相提并论。

我曾经在本节中严厉批评投资管理业务过度的了无生气,现在已经在好几个季度中转为急性高血压。有一个老牌基金,您一定知道这个基金的名字,管理的共同基金的总值超过10亿美元,其中一位投资经理在1968年推出一项新的咨询服务时说:

“国内和国际经济的复杂性使资金管理成为一项全时工作。一个好的资金经理不能只是每周甚至每天对证券进行逐项研究,证券必须被按分钟来研究。”

哇!

就算我出门买瓶百事可乐,上面的这些东西也会让我感到内疚。当大量越来越多的有上进心的人握着巨额资金同时合适的证券数量又有限,结果将变得非常难以预测。在某些方面令人着迷,在其他方面令人震惊。

1968年结果分析

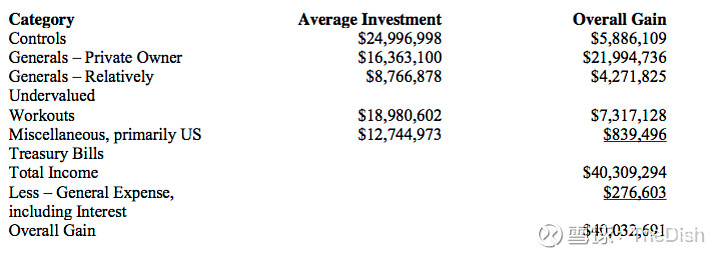

1968年,我们投资运营的所有四个主要类别均表现良好。我们的总收益总额为40,032,691美元,划分如下:

控股类投资

总体而言,控股公司在1968年的表现不错。Diversified Retailing Company(DRC, BPL拥有80%的股份)和伯克希尔·哈撒韦公司(B-H, BPL拥有70%的股份)的税后总收入超过500万美元。

本·罗斯纳(Ben Rosner)运营的DRC子公司Associated Cotton Shops和杰克·林沃特(Jack Ringwalt)运营的BH子公司National Indemnity Company取得了特别出色的表现。这两家公司的盈利占总资本的约占20%。在《财富》杂志的“ 500强”(以通用汽车这类公司组成的,美国最大的制造企业)中,只有37家公司在1967年实现了这一数字,我们的这几个企业比IBM,通用电气,通用汽车,宝洁,杜邦,控制数据,惠普等等知名度稍高的公司业绩都好,也比这些大公司更被我们赞赏。

我有时仍会收到合作伙伴的评论,例如:“伯克希尔哈撒韦上涨了4点-太好了!”,或者“怎么回事,伯克希尔·哈撒韦上星期跌了三点?”市场价格与我们对控股权益的估值无关。我们在1967年底对BH的估值为25美元,市场价约为20,在1968年底我们的估值约37,市场价约为31。如果市场价在这两年的年底分别为15和50,对我们来说是同样的。 (“价格是您所付出的。价值是您所获得的”)。我们的控股投资的收益将使我们繁荣或遭受损失,只与我们在企业中的业务运营绩效相关-我们不会尝试通过在证券市场上玩各种游戏来获利。

一般股票市场-私人拥有的股票

多年来,以平均回报率衡量,这是我们最好的一类投资,并且也保持了迄今为止最佳的赢利交易百分比。我是被教出来用这种方法投资的,以前也占了我们所有投资想法的很大一部分。在此期间,我们在BPL十二年的历史当中,此类别投资的总利润大概是我们总损失的五十倍甚至更多。在1968年,我们实际上是用这种投资想法,通过一种简单的行业构想以,多种方式实现了很大的利润。我们甚至还为该领域的某些工作收取了一笔可观的费用(在审计过程中,这笔收入列入”其他收入”中)。

目前,我们在这一类别上的总投资(也是我一直以来,最有把握能够有一贯表现良好的一类投资),目前不到200万美元,而我对这笔投资没有什么后援的好办法。在1968年像是约翰斯敦(Johnstown)的洪水那样的收益,到了1969年,这笔投资的收益更像是阿尔图纳(Altoona)的漏水龙头。

一般股票市场-相对被低估的股票

该类别投资在1966年和1967年带来了总收益的三分之二。去年我提到过,这两年的出色表现主要来自同一个想法。我还说:“我们在这类投资中,没有任何一个想法能远远地接近这项投资的规模或潜力。”我非常高兴地宣布这一说法是绝对正确的;我却不太高兴地宣布,这一说法今年还是成立的。

Workouts

这类投资在1967年是一场灾难,在1968年期间表现良好。我们每年仅集中参与少数几个这样的投资,(某些大型套利公司可能每年参与五十个或更多个企业的workout),导致我们在这方面投资的每年的年度收益会比全面铺开的做法变化幅度要大。我感觉我们的政策也一样有效,在1968年这方面的收益,使我对这一结论的感觉要比1967年更好。

应该再次指出,与更普遍的workout方面的业绩相比,我们在这一投资领域(或其他投资类别)中的结果被低估了。更普遍的做法,是用初始的基本数字并利用借来的钱(workout中借钱投资通常是明智的做法)来计算回报。

******************************

我必须重点强调,目前投资的好主意在质量和数量上是空前的奇缺-造成这种现象的各种因素,我已经在1967年10月9日的信中提到了,在那以后,这些因素在很大程度上更严重了。

有时,我觉得我们应该像在达拉斯的德州仪器总部那样,在办公室里挂一块牌匾,写上:“我们不相信奇迹,我们指望着奇迹。”一个年迈体重的球手,腿不能跑,眼神不清,虽然有可能以漂亮的击球打个本垒,但教练不会因此让他上场比赛。

在我们的未来,有许多重要的负面因素。尽管它们加起来不应该让我们失败,但合起来,肯定不会让我们的业绩超过中等收益率的平均值。

大事记

正如我的一位年纪大的朋友所说,“怀旧不再是过去的样子了。”但不管怎么说,让我们试着怀旧一下。

巴菲特合伙人有限公司成立于1956年5月5日,最初由七个有限合伙人(四个家庭,三个亲密朋友)共同出资105,000美元成立,而普通合伙人也出资100美元,做为对这个投资实体的支持和保证。 1956年期间,我们又成立了两个单个家庭的有限合伙公司,因此1957年1月1日的合并净资产为303,726美元。 1957年,我们获得了31,615.97美元的收益,从此有了第一页显示的10.4%的利润数字。在1968年期间,我猜想纽约证券交易所的营业时间大约为1200小时,使我们每小时获得大约33,000美元的收益(这个数字大概让您希望,他们在5天的工作时间中保持了以前的每天5-1 / 2小时的时间表 ),这个数字与1957年的全年收益大致相同。

1962年1月1日,我们合并了以前的三个有限合伙人,把有限公司搬出了我的卧室,并雇用了我们的第一批全职员工。当时的净资产为7,178,500美元。从那时到现在净资产增加到$ 104,429,431,我们只增加了一个员工。自1963年以来(那时资产为9,405,400美元),办公室租金从3,947美元增至5,823美元(如果我也按企业成长百分比签了租约,本·罗斯纳大概永远都不会原谅我)差旅费从3,206美元增至3,603美元,各种会费和报章杂志费从900美元增至994美元。如果帕金森定律之一(有多少时间,完成工作就需要这么多时间)在起作用,至少情况并没有完全失控。

在回顾总结我们的金融资产时,我们得出的结论不必与吉普赛·罗斯·李(Gypsy Rose Lee)的一致,她在55岁生日时,回顾了她的有形资产:“我拥有二十年前所有的一切,只不过所有的一切都降低了。”