摘要:10月中国对冲基金经理A股信心指数为108.80,相较2022年9月下降1.0%,表明私募机构对10月行情依旧偏谨慎。虽然信心指数偏谨慎,但私募基金的仓位却迎来反弹。截至9月30日,股票私募仓位指数为80.12%,较上周小幅上涨了0.72%,仓位超过8成的股票私募占比为59.55%,较前期有明显提升。

截至9月30日,股票私募仓位指数为80.12%,较上周小幅上涨了0.72%。具体来看,目前仓位超过8成的股票私募占比为59.55%,中等仓位(仓位介于5-8成之间)股票私募占比为28.49%,低仓股票私募(仓位介于2-5成之间)占比为10.56%,空仓股票私募(仓位低于2成)占比为1.40%,较上周相比,主要是仓位超过8成的股票私募占比有明显提升。

分规模来看,不同规模股票私募仓位现分歧,其中百亿股票私募仓位最轻,减仓力度最大。截至9月30日,百亿股票私募仓位指数为71.41%,较上周大幅下降了5.02%。原本百亿股票私募仓位指数一直是不同规模股票私募中仓位最高的,但9月来百亿股票私募仓位一直处于减仓状态,目前百亿股票私募仓位指数已经创下了年内新低。

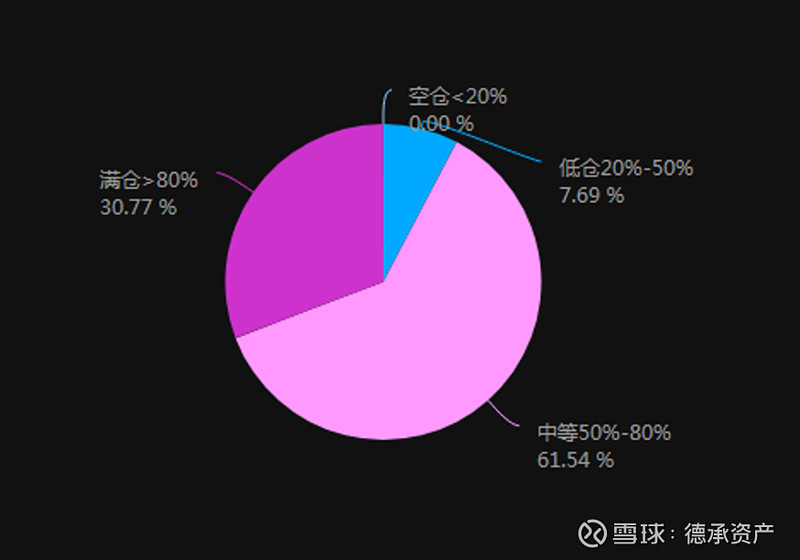

具体来看,目前仓位超过8成的百亿股票私募占比为30.77%,中等仓位(仓位介于5-8成之间)百亿股票私募占比为61.54%,低仓百亿股票私募(仓位介于2-5成之间)占比为7.69%,与上周相比,仓位超过8成的百亿股票私募占比大幅下降,中等仓位百亿股票私募占比大幅提升。

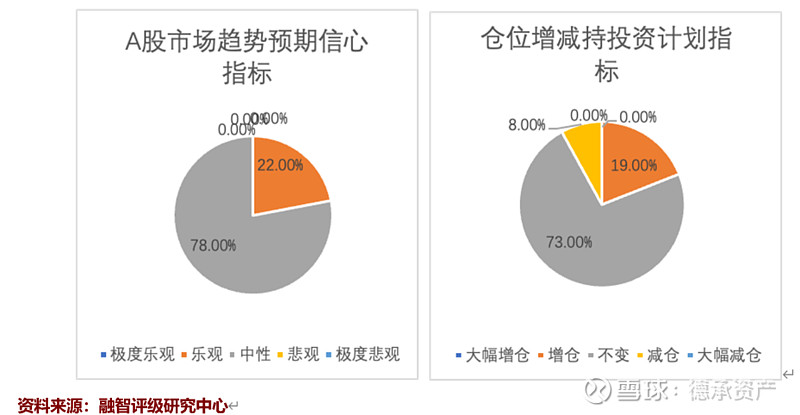

对十月份行情,趋势预期信心指标显示,十月A股市场趋势预期信心指标值为111.0,比上月环比下降2.2%。其中无基金经理持极度乐观态度,与上月持平;22%的基金经理持乐观态度,比上月下降16%;78%的基金经理持中性观点,比上月上涨27%;无基金经理持悲观态度,比上月下降11%;无基金经理持极度悲观态度,与上月持平。

仓位增减计划方面,A股市场十月仓位增减投资计划指标值为105.50,环比上升0.96%。维持仓位不变的基金经理占比比上月上涨2%,打算减仓的基金经理比上月下降2%。总体而言,私募管理人持中性态度,并且仓位计划维持不变。

A股进入深度价值区间

私募股票仓位回升后,我们认为,市场风险已经得到了充分释放,下跌空间有限,A股已经进入深度价值区间:

第一,

从估值角度看,不管是上证综指还是深证成指,当前市场估值已处于历史低位区间,有明显的估值优势,市场下行空间有限,中长期来看,3000点以下不用恐慌;再者,节前市场已经经历过一波明显的下跌,从市场成交量来看,短期调整接近尾声;最后,从货币政策看,我国继续保持较为宽松的货币政策,市场流动性充裕,同时我国又出台多项举措力保经济增长,政策面整体是明显偏暖的。

下跌空间有限,踏空风险相对而言已经大于继续下跌的风险。

第二、从情绪来看,市场底部特征显著,市场缩量、估值进入底部区域、情绪指标触底、出现惯性卖出、私募基金仓位相对低位运行、融资余额和融资买入新低等,但是还需要确认美联储加息周期以及实体经济层面的边际拐点等因素,等待市场的共振时刻。

第三,从流动性角度,国内货币增速持续走高,利率维持低位。中国当前是全球市场中唯一控制通胀得力、货币政策还有充分空间的国家,在美元加息风暴席卷全球的时候维持了货币政策的自主性,这就为资本市场的相对独立性打下了基础。

第四,各方面利空已经基本出尽:地缘政治风险已经于市场反应边际钝化的阶段,国内消费地产已明确企稳回升态势,各种因素影响下三季度预将成为企业盈利单季度业绩低点。