截止3月28日收盘,受券商估值有望持续修复消息影响,A股证券板块异动拉升,国联证券涨3.8%,中金公司、华鑫股份、招商证券等股拉升上涨。券商板块逆势发力,上证指数收复3200关口。48家上市券商中共有27家券商披露2021年度业绩情况。其中24家券商发布业绩快报、其余3家券商发布的是业绩预告。值得一提的是,这24家券商的营收与净利润均实现同比增长。其中,中信证券、东方财富、国泰君安、招商证券、中国银河2021年实现净利润超百亿元。

其中中信证券依旧拿下“券商一哥”的位置,在24家券商中业绩遥遥领先。其2021年实现营收为765.7亿元,同比增长40.80%;实现归母净利润为229.79亿元,同比增长54.20%。

从归母净利润增幅来看,中原证券2021年净利润同比增幅最大,达385%。此外,归母净利润同比增幅超50%的券商还包括东方财富、国联证券、东方证券、方正证券、中信证券、光大证券。

不仅是上述27家上市券商,券商业绩表现超预期似乎已成为全行业的普遍现象。据中国证券业协会数据显示,2021年全行业140家证券公司实现营业收入5024.10亿元,实现净利润1911.19亿元。截至2021年末,证券行业总资产为10.59万亿元,净资产为2.57万亿元,较上年末分别增加19.07%、11.34%。分业务来看,投行业务、自营业务、经纪业务、资管业务等均实现增长,平均增长规模均超10%。

与之相违背的是,虽然2021年券商业绩表现超出预期,但去年券商板块的表现并不如意,指数全年下跌近11%。截止3月28日收盘,券商指数今年以来已下跌20.38%,相关股民基民由爱生恨,叫苦不迭。

券商股如此的表现,与今年以来市场震荡下行不无关系,市场走牛,券商先行;市场走弱,券商先跌。这条市场“铁律”在今年以来似乎再度发挥作用。究竟应该如何理解券商业绩与股价的这种背离?究竟如何才能抓住券商板块的投资机会?本文会做一个全面梳理。

一、逻辑重塑:从周期到成长

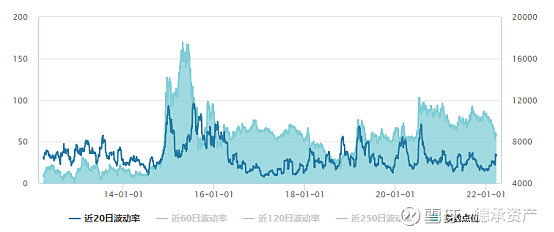

券商指数 (886054.WI) 波动率统计(按日计算)图片来源:Wind数据

券商股一直被认为是股市第一渣男板块,因为其股价表现出显著的周期性和脉冲性特征,多一日游、三日游行情,对市场情绪的敏感度很高,大涨与大跌常常相伴而生。因为在传统观念中,券商的支柱业务是经纪业务,券商的业绩与行情好坏挂钩,牛市交易量大,券商赚的佣金更多,反之,熊市券商业绩就会相对下滑。市场对券商股的认知更多还是偏交易、偏Beta属性,同时出于其周期性和高波动性,券商股的波段操作一般很难把握,机构投资者对于券商股一般也不会大量长期持有。

但实际上,当前证券板块业务结构已经发生很大变化,其估值逻辑需要从根本上重塑。券商板块将逐步走向分化,那些具备财富管理优势的券商有望走出Alpha逻辑,具备成长股的特质,而其他的券商则将保留一定程度的周期股属性。根据证券业协会披露的数据,自2016年以来的6年时间内,我国投资者群体数量从1亿增长至2亿,国内股市的日均成交金额从5374.5亿元增长到1.09万亿元,券商经纪业务占比下降16%。

虽然2021年券商行业整体收入已经接近2015年的历史峰值,但是在经纪业务层面,2021年与2015年的历史峰值还有相当的差距。据证券业协会统计,2015年证券行业实现经纪业务收入2690.96亿元,然而在成交金额创下A股历史之最的2021年,证券行业实现经纪业务收入只有1544.03亿元。伴随着近年来资本市场改革深化下交易活跃度的提高,行业平均交易佣金费率也从2016年万分之3.8下滑至2021年的万分之2.4,“量增价减”导致券商经纪业务收入整体增速有限,经纪业务已经不再是券商的支柱业务,其周期性对券商股的影响可能进一步下降。

所以,当前证券板块估值逻辑已发生根本变化,整个券商行业由靠佣金吃饭的周期行业转变为金融板块最有发展空间的成长行业,这种变化在全牌照头部券商中体现得更为明显。首先,券商是一个具备牌照堡垒的行业,有投行、自营、资管等护城河业务保障温饱。同时,资本市场改革、国内国外双向开放不断为其固本培元注入增长动力,提升直接融资比例推动全民财富加速流入资本市场,在房地产全面收紧、银行理财破净背景下形成新的蓄水池。随着北交所推出,证券板块主线多点开花,券商的业务空间也将越来越广阔。

二、价值回归:多元业绩增长

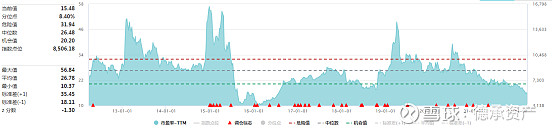

随着最近这段时间大盘的下跌,券商股的估值也开始越来越便宜,截至3月25日收盘,券商指数 (886054.WI) 的市盈率为15.48,处于历史8.4%分位点。中信证券PE为13.1,中金公司PE为19.8。同时,二者在港股的PE更低,分别为10.9和7.0。

目前证券板块整体上基本面扎实,近三年ROE呈上升趋势,但PB水平处于历史低位,存在ROE与PB错配现象,受益于资本市场改革以及财富管理管理转型带来的成长价值,估值修复空间巨大。目前市场对于低估值的券商板块关注度显著提升,例如北向资金已连续多周增配部分龙头券商,当前证券板块估值与基本面形成背离,估值处于低位具备配置价值,“稳增长”主线下低估值金融板块修复行情仍值得期待。

从长期来看,受益于注册制改革、理财净值化管理、居民资产配置结构变化等等新变化,券商的投行业务、财富管理业务、机构业务、自营业务等主营业务也全面开花,叠加股权投资、衍生品等新业态的发展,证券行业的景气度将持续提升。

在这种条件下,以下这三种券商可能更有潜力:一是综合实力突出、过往业务优势护城河明显,持续受益资本市场环境改善的龙头券商;二是在财富管理细分赛道具有差异化竞争力,或者旗下有参控股头部公募基金的券商;三是具备流量优势和优质变现场景,专注技术开发和引流合作的互联网券商。此外,截止2021年底,证券行业共有17家外资参控股券商(9家外资控股),还有21家外资券商在排队申请中。在金融开放的进程中,国家势必会扶持出听党指挥的头部券商航母,一波并购潮也势必会到来。所以注册制全面落地、印花税改革、业内破产重整、收购并购等事件驱动型机会也值得关注。

三、牛市旗手:拥抱你不容易

券商股由于其主营业务特征,股价表现也具备牛市旗手的特征:对市场情绪敏感又相对脆弱,业绩脉冲特征强又具备相对惯性。一般在牛市启动前券商股就会启动,依据价值回归、业绩兑现或者事件驱动的思路短期内有一定的爆发,然后跟随情绪惯性享受中后段的泡沫。在一定时点后快速下调,回归平衡,同时情绪转冷,带来较大程度的下挫惯性。同时,券商行业也是内部两极分化、马太效应显著的行业,在低佣金大趋势和外资券商流入的大背景下,券商经纪业务同质化将日趋严重,财富管理等业务可能也会出现内卷化竞争。

今年以来,券商板块出现集体下跌,48家上市券商仅有一家维持年内以来上涨。这里面的主要原因有四个方面:①今年以来,基金销售情况整体比较惨淡,市场担忧会影响券商财富管理业务线的收入增长。但拉长周期来看,基金发行规模跟随市场行情出现阶段性的波动在历史上是比较正常的。而且过去两年,公募基金行业的规模维持了高速增长,这样高速增长显然难以为继。但在房住不炒及理财产品净值化转型的背景下,公募基金行业大概率每年仍能维持10%-15%左右的增长。②券商龙头东方财富大跌带动板块整体下挫。而东方财富之所以下跌,一是因为前期东财转债已经发布强制赎回公告,进入最后转股,且当前未转股余额较高,转股之后可能会正股价格造成比较大的压力;二是东方财富是公募基金重仓股,持仓拥挤度较高,在出现负面事件时容易形成踩踏。③再融资的压制。基本上每一轮牛市券商都会进行一轮再融资,上一轮券商的再融资潮是在2015-2016年,这次是2020-2021年。④资金结构问题。长线资金对券商板块接受度较低,可能觉得行业ROE太低,且不太稳定,所以只有几只财富管理赛道的券商股走出了独立行情,但对行业整体的贡献相对有限。

根据已披露的去年四季度的数据,券商股获得公募基金持续加仓,公募重仓股持仓占比0.66%,环比去年三季度的0.61%进一步提升;此外,今年以来北上资金持续流入中信证券、华泰证券等龙头券商,市场在逐步认可券商财富管理的长逻辑,尤其是在过去两年公募基金及券商资管大发展的背景下,券商财富管理业务收入也保持了较高的增长。拉长时间看,财富管理行业也具备长期成长性,使得部分具备财富管理优势的券商逐步脱颖而出,得到长线机构资金的青睐。

如果说中国资本市场正在迎来黄金十年,那么券商行业就是争暖报春的使者。如果说现在的市场行情是春寒料峭,那么山花烂漫的时刻,也在越来越近了。

千帆过,万木春。竹外桃花正缤纷。微冷有冬痕。凭谁问,江水温?早莺新燕处处声。无处不东风。