4月25日晚间,上交所对江苏阳光(SH600220,股价1.49元,市值27亿元)下发了《关于江苏阳光股份有限公司业绩预告更正相关事项的监管工作函》(上证公函【2024】0380号),起因是公司2023年归母净利润预计从盈利约900万元下调至亏损1亿元。

受此影响,4月26日上午开盘后,江苏阳光股价大跌,截至收盘,报1.49元/股,跌幅达6.29%。

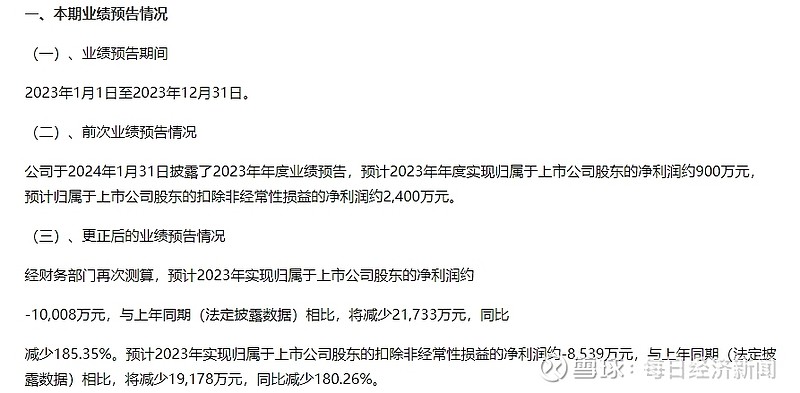

已付2.7亿元买地,但至今未办妥登记变更手续1月31日,江苏阳光在2023年年度业绩预告中称,预计2023年实现营业收入17.20亿元,同比减少13.71%;预计归母净利润约900万元,同比减少92.32%;预计扣非净利润约2400万元,同比减少77.44%。

彼时,江苏阳光称,报告期内,公司纺织主业需求疲软,销量、收入、盈利均有所减少;公司关停热电车间,对旧热电设备及配套设施进行整体打包拆除和转让,预计将确认资产处置损失3653万元。

江苏阳光还在风险提示中表示,2023年,公司与阳光集团签订《土地转让协议书》购买阳光集团所属的江阴市新桥镇何巷村、新桥村的一宗土地使用权。截至2023年末,公司实际使用该地块,国有土地使用证已交付公司保管,不动产权属转移登记变更手续尚未办理完成。

根据相关规定,江苏阳光将2023年5月支付的部分土地购买款(1.7亿元)调入其他应收款科目,并对其计提坏账准备850万元。公司计提未支付的2023年度土地租赁费用125万元(不含税)。

另外,2022年7月开始,江苏阳光以零租金的形式实际使用江阴建禾钢品有限公司位于宁夏石嘴山市的工业用地使用权及地上房屋所有权,2023年,公司与江阴建禾钢品有限公司签订《工业用地及厂房买卖协议》,截至2023年末,相关的国有土地使用权证、房屋所有权证已由公司保管,相关权证的变更手续尚未办理完成。根据相关规定,江苏阳光将2023年5月支付的部分土地转让款(1亿元)调入其他应收款科目,并对其计提坏账准备500万元。

期后阳光服饰还款未达预期在4月25日发布的2023年年度业绩预告更正公告中,江苏阳光称,预计2023年归母净利润亏损1亿元,同比减少185.35%;预计扣非净利润亏损8539万元,同比减少180.26%。

图片来源:公告截图

对此,江苏阳光解释,根据江苏阳光服饰有限公司(以下简称“阳光服饰”)和阳光集团对公司往来款期后和截至目前的回款情况,公司对阳光服饰和阳光集团目前的还款能力重新进行了风险评估,公司对2023年12月31日与还款相关的会计科目应收账款、预计负债、资产减值损失等也进行调整。

江苏阳光拟提高对阳光服饰的应收账款的坏账准备计提比例,信用减值损失增加8860.57万元,向阳光集团提供的对外担保提高预计负债的比例,信用减值损失对应增加2000万元。上述两项减少公司2023年归母净利润1.04亿元。

江苏阳光称,2024年1月披露2023年度业绩预告时,根据阳光服饰往年的回款情况,以及阳光服饰对公司应付账款在公司年报披露前的付款计划,公司按常规考虑了阳光服饰的应收账款和阳光集团对外担保的预计负债所对应的信用减值损失。

然而,随着期后阳光服饰还款未达预期等实际情况,江苏阳光对阳光服饰应收账款的坏账计提比例1年内由5%提高至10%,1至2年由10%提高至30%;对阳光集团提供担保的额度4亿元,预计负债比例由5%提高至10%。

对此,上交所要求江苏阳光结合阳光服饰资信情况、账龄、可回收性等信息,阳光集团担保债务偿还能力充分评估信用风险变化情况,审慎判断坏账计提和预计负债计提是否充分,并在年报和资产减值公告中充分披露相关情况。

上交所还要求江苏阳光认真核查是否涉及控股股东及其关联方非经营性资金占用,确保年度报告对于相关事项的披露信息真实、准确、完整。如存在控股股东及其关联方侵占公司利益的情形,公司及全体董监高人员应当采取措施积极追偿,维护公司及中小投资者的利益。

每日经济新闻