去年12月18日开始公开征求意见、今年3月18日发布的《消费金融公司管理办法》(以下简称《办法》),于今日正式实施。

《办法》显著提高了消费金融行业的准入门槛,并对消费金融公司主要出资人的出资比例作出规定。与此同时,关于存量消费金融公司是否需要同步调整,仍存在不确定性,业内期待配套的通知文件进一步明确。

新规正式实施,消费金融行业准入门槛提高4月18日,国家金融监督管理总局修订发布的《办法》正式实施。同时,已实施约10年之久的原《消费金融公司试点管理办法》(以下简称《试点办法》)废止。

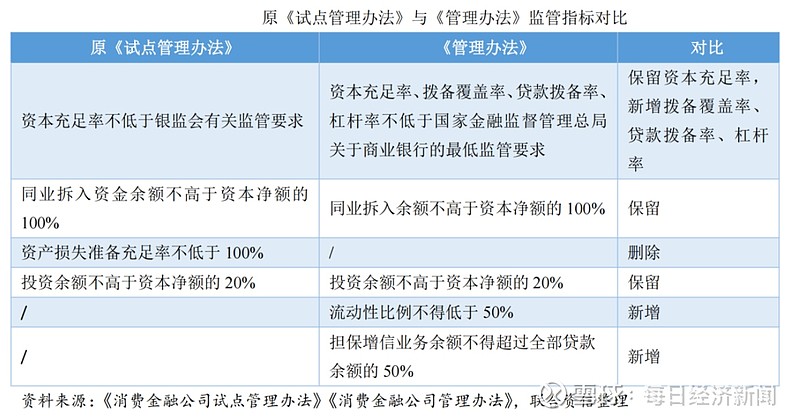

《办法》其实在去年12月18日已开始面向社会公开征求意见,并在今年3月18日正式发布。整体来看,《办法》主要修订内容包括提高准入标准、强化业务分类监管、加强公司治理监管、强化风险管理、加强消费者权益保护。

具体来看,《办法》的以下几个要点较受业内关注:将消费金融公司注册资本最低限额从3亿元提高至10亿元,进一步提高行业准入门槛;将消费金融公司主要出资人持股比例要求由不低于30%提高至不低于50%,以压实股东责任;对消费金融公司的业务范围进行了基础业务与专项业务的区分,引导消费金融公司专注主责主业;增加监管指标,要求担保增信贷款余额不得超过全部贷款余额的50%,流动性比例不得低于50%;增加了“消费者权益保护”“合作机构管理”两个专章,更加突出强化消费者权益保护等等。

根据联合资信的解读,《办法》提升了消费金融公司的最低注册资本限额与主要出资人的持股比例限制,并加强了出资人总资产、营业收入、净资产占比、权益类投资占比等多维度财务指标的限制,对于出资人在消费金融领域业务运营及风险管理方面的要求也更为严格,旨在引导消费金融公司股权集中化,进一步压实股东责任,牌照申请的门槛和难度显著提高。

惠誉评级也提到,中国近期出台的《办法》表明,监管机构旨在推动主要股东加大对消费金融子公司的参与度和支持力度,这与国家金融监管总局对其下管理的其他类型机构的监管方向一致。

“新规收紧了对消费金融公司风险管理、资本和杠杆率的监管要求,或将增强消费金融公司的信用状况。这会对由消费金融公司发起和担任服务机构的消费金融资产支持证券产生正面影响,因为稳健的信用状况将增强服务连续性。”惠誉评级认为。

也有业内人士认为,“担保增信贷款余额不得超过全部贷款余额的50%”这一要求或许对消费金融公司的业务层面影响较大,原因是在此项监管要求下,消费金融公司需要加强自主获客、自主风控,减少对合作的“外部增信渠道”的依赖。

毕马威中国发文表示,鉴于《办法》对消费金融公司整体管理水平提出了更高的要求,消费金融公司应全面对标监管规定,精准发力补齐公司弱项和短板,应对行业监管变革过程中的各项挑战。

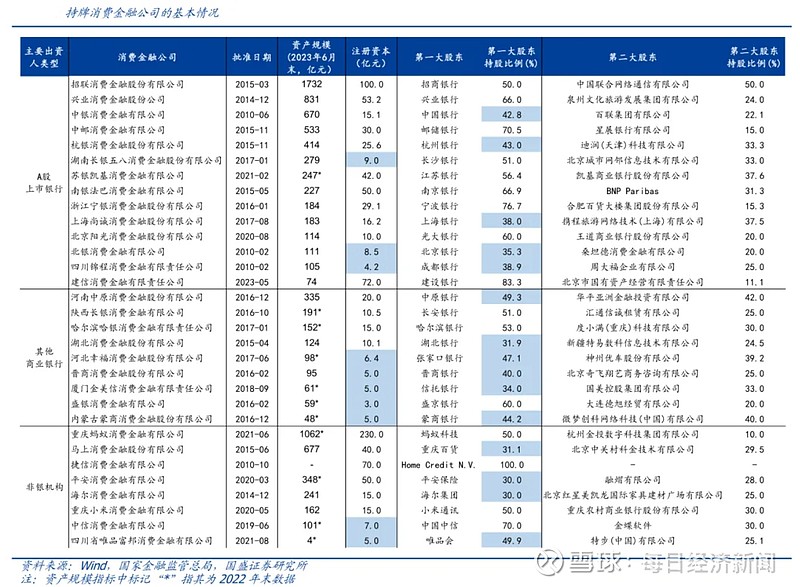

存量牌照是否需要同步调整?仍待进一步明确据统计,自2010年首批消费金融公司成立以来,目前,我国共有31家持牌消费金融公司。截至2023年末,消费金融公司资产规模及贷款余额均突破1.1万亿元;2023年累计服务客户超过3.7亿人次。

每经记者梳理发现,按照《办法》第六条,“注册资本为一次性实缴货币资本,最低限额为10亿元人民币或者等值的可自由兑换货币”,截至发稿,全行业31家消费金融公司中,未满足该注册资本最低限额的公司数量约占1/3。

按照《办法》第七条,“主要出资人是指出资额不低于拟设消费金融公司全部股本50%的出资人”,截至发稿,未满足该主要出资人出资比例要求的公司数量约占一半。

近期,消费金融行业增资动作不断,而随着《办法》的正式实施,业内预期未来消费金融行业的调整或将提速,不满足《办法》对注册资本最低限额、主要出资人出资比例等要求的消费金融公司将尽快适配整改。

“我们预期存量牌照将可能有更大的吸纳资本意愿,而无论是存量还是新设消金公司,《办法》都是一次对行业整体业态和定位的校准。”澄明则正律师事务所合伙人徐彰在署名文章中表示。

也有观点认为存量消费金融公司是否需要同步调整,仍存不确定性。汉坤律师事务所在其发表的文章中表示,在《办法》生效后,现存的相关消金公司是否需要同步增加注册资本、增资时间进度,以及现存的相关消金公司是否需要同步调整股权结构,有无过渡期等,都有待监管部门在配套的通知文件中进一步明确。

此前,国家金融监督管理总局有关司局负责人在答记者问时表示,对于有关条款的解释说明和过渡期安排等,如行政许可工作衔接、实收资本达标时间、担保增信贷款占比压降期限、“咨询”“代理”业务范围等,拟在《办法》配套通知文件中作出详细规定和说明。

中伦律师事务所刊发的文章提到,《办法》尚未具体明确相关规定是否具有溯及力,即不确定该规定是否适用于已经存在的消费金融公司。系采纳“新老划断”或是设定一个“过渡期安排”,以便现有机构逐步适应新的《办法》,仍待监管部门的进一步明确。

每经记者注意到,尽管配套的通知文件尚未亮相,但自《办法》落地以来,已有消费金融公司跟进相关合规要求。

比如,《办法》发布一周后,长沙银行和通程控股发布公告,二者拟共同以自有资金对控股子公司湖南长银五八消费金融股份有限公司(以下简称“长银五八消金”)进行增资。其中,长沙银行增资金额不超过5.61亿元(含),通程控股拟增资金额不超过1.5亿元(含)。

资料显示,长银五八消金目前的注册资本是9亿元。若此次增资获监管批准,长银五八消金的注册资本将有望超过10亿元,即高于《办法》对消费金融公司注册资本的最低限额。

《消费金融公司管理办法》的发布实施无疑将对消金行业带来深刻的变化。在此背景下,消金公司对于未来的行业发展有哪些思考?如何实现消费金融的普惠担当?4月25日下午,《每日经济新闻》将邀请消费金融公司代表,展开深度对话——“五篇大文章”系列研讨:擦亮消费金融普惠底色。敬请期待。

每日经济新闻