4月17日,北交所对云创数据(BJ835305,股价11.23元,市值15亿元)下发《年报问询函》。

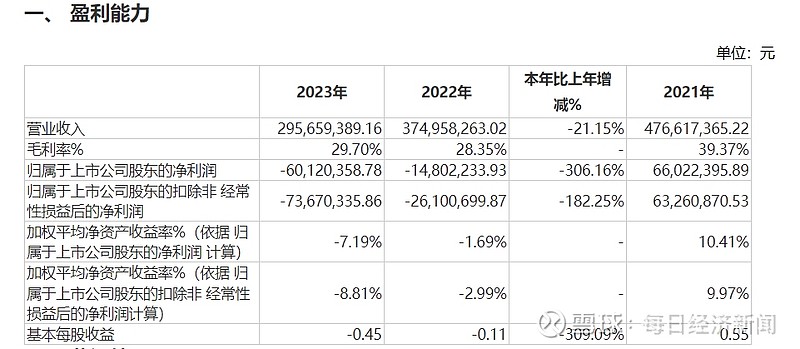

《每日经济新闻》记者注意到,云创数据在北交所上市后盈利能力持续下滑并连续两年亏损。2021年至2023年,云创数据的营业收入分别为4.77亿元、3.75亿元和2.96亿元,归属于上市公司股东的净利润分别为6602.24万元、-1480.22万元和-6012.04万元。

图片来源:财报截图

“从细分业务看,公司大数据智能处理业务、大数据存储业务收入上市后均呈持续下滑趋势。”北交所称。

被问及前期已披露文件是否充分提示业绩大幅下滑风险对于业绩下滑,云创数据在2023年年报中解释称:“主要系报告期内公司积极应对国内市场变化,在业务拓展方面针对回款周期较长、回款条款不理想客户,进行了主动收缩调整和优化,并且新产品研发并形成规模化市场需要一定周期所致。”

对此,北交所要求云创数据结合近年行业发展、主要客户及供应商变动、收入结构及业务模式变化、成本费用控制、收入确认等因素,详细分析公司上市后盈利能力持续下滑的原因及合理性,经营情况是否与同行业可比公司存在重大差异。

“说明公司主营业务盈利能力是否与公发审核报告期相比存在重大变化,前期已披露文件是否充分提示业绩大幅下滑风险。”北交所称。

值得注意的是,云创数据在2023年年报中披露了其会计估计变更。对于坏账的计提,云创数据上调了短账龄应收账款坏账计提比例,下调了长账龄应收账款坏账计提比例。

具体而言,云创数据将1年以内应收账款预期信用损失率从3%上调至6%,1至2年账龄的从10%上调至15%,2至3年账龄的保持25%不变,3至4年账龄的由50%下调到35%、4至5年账龄的由80%下调到70%。调整后,2023年云创数据的信用减值损失计提增加631.39万元。

对此,北交所要求云创数据逐笔说明3年及以上账龄且金额大于100万的应收账款的情况,包括欠款方名称、经营情况、偿债能力、是否被列为失信被执行人、是否进入破产程序、是否与公司、大股东、董监高存在关联关系、款项形成业务背景、合同约定还款时间、逾期情况、公司未计提单项减值准备的具体依据。

被问及是否存在滞销存货转入固定资产情况2023年底,云创数据的存货余额2.06亿元,同比增长30.44%。对于存货的增长,云创数据解释称,系公司在云创智能云平台、大数据智算中心等项目的建设投入所致。

从明细科目上看,云创数据的部分存货明细科目变化较大。其中,原材料1.46亿元,较上期末减少6.55%,原材料计提跌价准备205.35万元,较上期末增长1878.84%;存货中库存商品4752.54万元,较上年期末增长809.45%,计提跌价准备2110.95元,上期未计提跌价准备。

对此,北交所要求云创数据结合在手订单需求、市场对服务器产品的需求变化情况,说明公司原材料存货是否存在滞销情况;结合原材料价波动情况等说明出现减值迹象的时点,说明本报告期内原材料减值计提大幅增长的原因,是否存在以前年度减值计提不充分的情形;当前减值计提是否充分,未来是否存在大幅计提减值的风险。

值得注意的是,2023年,云创数据存货转入固定资产(电子设备)、无形资产(软件)金额分别为2127.17万元、1543.82万元,转入金额占相关资产期末账面价值的36.27%、48.60%。

对此,北交所要求云创数据逐笔补充披露近3年存货转入固定资产、无形资产的明细情况,包括但不限于转入商品类别、具体型号、转入前资产原值及减值计提情况、库龄、转入后折旧摊销情况、转入前后用途变化、转入后资产使用情况。

“结合前述信息说明是否存在滞销存货转入固定资产、无形资产的情况;说明在存货周转率持续下滑的情况下,公司存货大额转入固定资产、无形资产的原因及合理性,相关转换是否符合《企业会计准则》规定。”北交所称。

此外,北交所还对云创数据的研发费用、管理费用、递延所得税资产等科目进行了问询。

每日经济新闻