3月28日,新华保险(601336.SH,股价30.16元,市值940.86亿元)召开2023年业绩发布会。在发布会上,新华保险董事长杨玉成携新华保险的管理层一起亮相,这也是杨玉成上任后,首次面对公众发声。

在发布会现场,投资人和媒体将目光聚焦在杨玉成身上,围绕新华保险的下一步战略和决策展开提问。杨玉成及新华保险管理层一一给出了解答。

杨玉成表示,对新华保险的发展充满信心。经过一段时间的练内功,真正把以客户为中心落到实处,真正把专业化、市场化、国际化落到实处,公司一定会做大做强,在行业当中的地位和排名也会上升。

图片来源:每经记者 袁园 摄

今年将致力于改善公司业绩、增厚投资收益2023年8月,新华保险发布公告称,李全因年龄原因,辞去该公司董事长、执行董事、首席执行官、董事会战略委员会主任委员、投资委员会委员、风险管理与消费者权益保护委员会委员及其他一切职务。

随后,市场就流传出关于新华保险新任董事长人选的种种猜测,两个月后,这一靴子终于落地。2023年10月10日晚间,新华保险发布公告称,经该公司董事会审议通过,同意选举杨玉成担任公司第八届董事会董事长。

“我来新华保险到现在为止,已履职七个月左右,现在新一届党委推出了一系列改革发展举措。”杨玉成表示,我们高度重视体制机制改革,人才队伍建设等,也推出了一系列的改革措施。

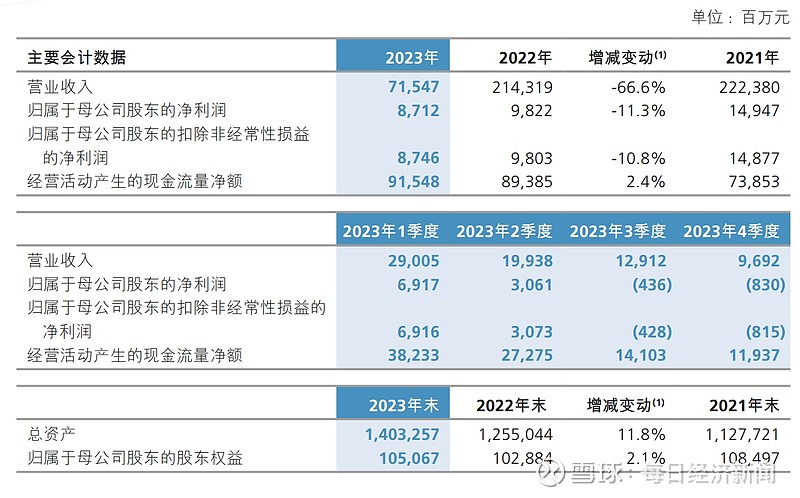

年报数据显示,2023年,新华保险总资产达到1.4万亿元;原保险保费收入1,659亿元,同比增长1.7%;实现营业收入715.47亿元,同比下降66.6%;归属于母公司股东的净利润约87亿元,同比下降11.3%。

新华保险主要会计数据 图片来源:公司年报

作为管理层,杨玉成及其团队将如何打好下一步新华保险的组合拳呢?“2024年新华保险将致力于改善公司业绩、增厚投资收益,并在三个方向发力,一是做长、二是做宽、三是做深。”杨玉成表示,新华保险在投资方面,“有打法、有实力、有队伍”。

杨玉成表示,管理层对新华保险的发展充满信心。一方面,新华保险有强大的股东背景,另一方面,公司坚持市场化经营,经过多年发展,新华保险积累了几千万客户,1700家网点。“经过一段时间的练内功,真正把以客户为中心落到实处,真正把专业化、市场化、国际化落到实处,公司一定会做大做强,在这个行业当中地位和排名也会上升。”

将提高差异化竞争能力和资产负债联动当前,长期利率下行趋势明显,寿险利差损风险越发受到行业关注。投资端数据显示,截至2023年12月31日,新华保险投资规模1.34万亿元。报告期内,新华保险总投资收益率为1.8%,同比下降2.5个百分点;净投资收益率为3.4%,下降1.2个百分点。

新华保险投资收益情况 图片来源:公司年报

新华保险称,固定收益方面,以十年期国债为代表的利率中枢水平整体下行,信用风险隐患依然较大,配置型的优质资产依旧稀缺。投资端承压背景下,资产负债不匹配导致的利差损问题已不能忽视。

那么,新华保险是如何看待寿险的利差损风险的,又将如何规划支付联动的匹配和管理呢?

“为了防止利差损的潜在性风险变成实质性风险,公司加强了资产负债管理,从长周期、穿透周期角度看寿险业务。”新华保险副总裁、总精算师龚兴峰表示,2023年投资市场波动给整个寿险业上了一堂生动的利差损风险的课程,这个课程就是在于利率的杠杆作用,特别是对长期负债的这种杠杆作用,如果收益不能覆盖负债成本的话,产生的损失可能是巨大的。

其认为,公司还要提高差异化竞争能力,提高资产负债联动。“资产与负债端的壁垒要打穿,要在公司组织架构上强化对于资产负债管理的统筹。”龚兴峰说,“近来公司围绕一些账户成立了专班,比如一些分红产品账户。这个专班里有寿险的渠道部门、负债管理部门、投资部门和资产管理公司负责该账户的投资经理,大家共同坐在一起来研判未来发展的情况、负债端销售的情况、资产端资产配置的机会和配置的情况,形成了资产负债联动,打破‘隔离墙’。”

龚兴峰表示,在行业面临资产荒、负债压力加大情况下,需要通过创新来解决问题。“下一步,会加大对万能险、分红险等产品的创新力度、销售力度,从长期角度来讲,做好资产负债管理,压降利差损风险可能的敞口。”

每日经济新闻