近期,主营高性能数模混合芯片设计、销售业务的硅谷数模(苏州)半导体股份有限公司(以下简称硅数股份)正在申报科创板。公司前身硅数有限,系2016年为收购Analogix Semiconductor,Inc.(以下简称硅数美国)而成立的主体。当年年底,硅数有限[曾用名为匠芯知本(上海)科技有限公司]即成为万盛股份(SH603010,股价9.36元,市值55.18亿元)的并购标的,试图通过资产重组上市,但此事于2019年终止。

硅数股份于2017年完成收购硅数美国100%股权,形成15.94亿元商誉,但收购当年净利润同比大幅下降,2017年末商誉计提减值9.71亿元。截至2022年末,公司商誉账面价值为6.23亿元。

《每日经济新闻》记者注意到,根据审核问询函回复内容,2023年上半年公司营业收入同比下滑达到51.49%。在业绩压力下,公司大额商誉是否会再度减值?2月27日,硅数股份通过邮件回复记者采访时表示,2023年公司不存在商誉进一步减值的风险。

图片来源:硅数股份招股书(申报稿)截图

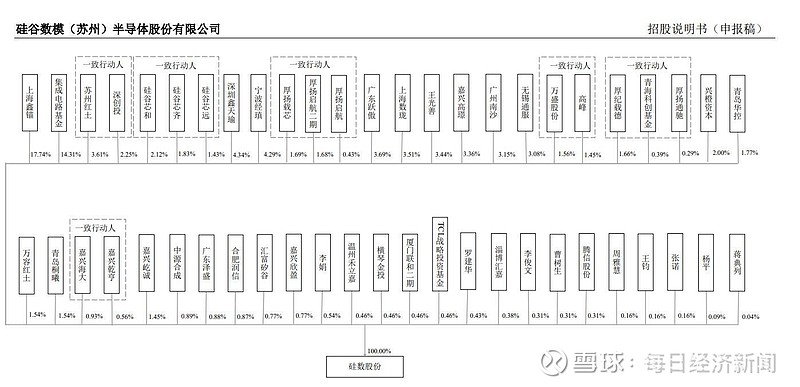

无实际控制人,第一大股东2022年连续转让招股说明书(申报稿)显示,硅数股份无控股股东及实际控制人,前两大股东持股比例分别为17.74%和14.31%,第一大股东为上海鑫锚企业管理咨询有限公司(以下简称上海鑫锚)。

硅数股份股东众多 图片来源:硅数股份招股书(申报稿)截图

记者注意到,上海鑫锚系通过以股抵债成为大股东,无实际控制意愿。此外,创始人也已经退出公司管理层。

2002年,YANG KEWEI(杨可为)作为硅数美国创始人,为公司选择了有线高速数模混合传输领域的技术和产品方向,后有意让硅数美国回国发展。2016年,山海资本发起成立嘉兴海大数模投资合伙企业(有限合伙)(以下简称嘉兴海大),同年,嘉兴海大持股70%的硅数有限成立,于2017年3月间接收购硅数美国100%股权。2021年,硅数有限单体开始实际经营业务,负责全球管理运营以及部分销售和研发职能。

此前,嘉兴海大系硅数有限控股股东,部分出资来源为债务融资,借款约11.87亿元。然而在收购硅数美国后,嘉兴海大无力偿还剩余借款本息,决定进行以股抵债交易。2020年7月,上海鑫锚受让上述债权后,作为债权人受让嘉兴海大持有的硅数有限35.94%股权,作价14.91亿元,从此成为公司第一大股东。

虽然持股比例超过30%,但硅数股份表示,上海鑫锚系以股抵债而被动取得公司股权,其主营业务为股权投资,无实际控制硅数有限的意愿,因此不应认定为控股股东。

2021年及2022年,硅数股份两任第一大股东嘉兴海大、上海鑫锚均在转让股权。2021年1月和2022年3月,嘉兴海大分别以2亿元、6.14亿元、2000.04万元转让股权。2022年1月,上海鑫锚向3名投资人转让股权,价格分别为5760万元、9240万元、10400万元;2022年3月,上海鑫锚将部分股权转让给两家机构,合计价格2.58亿元。至此时,硅数股份股东数量达到50位,上海鑫锚、嘉兴海大持股比例分别下降至17.74%、0.93%。

硅数股份回复《每日经济新闻》记者称,上述股权转让均为正常商业谈判结果,价格公允,与公司生产经营、技术研发无直接关系。

对于无实际控制人的情况,硅数股份在审核问询函回复、招股书(申报稿)中表示,公司经营方针及重大事项的决策均由股东大会和董事会按照公司议事规则讨论后确定,但在极端情况下,存在公司董事会和股东大会决策效率较低的风险,同时存在出现“公司僵局”的客观可能,也准备了相关应对措施。

2023年上半年收入下滑超50%,公司:商誉不存在减值2017年,硅数有限以26.335亿元间接收购硅数美国100%股权,形成15.94亿元商誉。根据估值报告,评估机构当时预计USB Type-C的快速普及将为公司在2016年及未来带来芯片产品收入和IP收入的大幅增长。

然而,2017年公司所处外部环境产生了较大不利变化,存在重要客户减少采购、技术迭代导致研发投入金额较大等因素,导致营业收入和净利润同比大幅下降。2017年末,硅数股份对上述商誉计提减值9.71亿元。

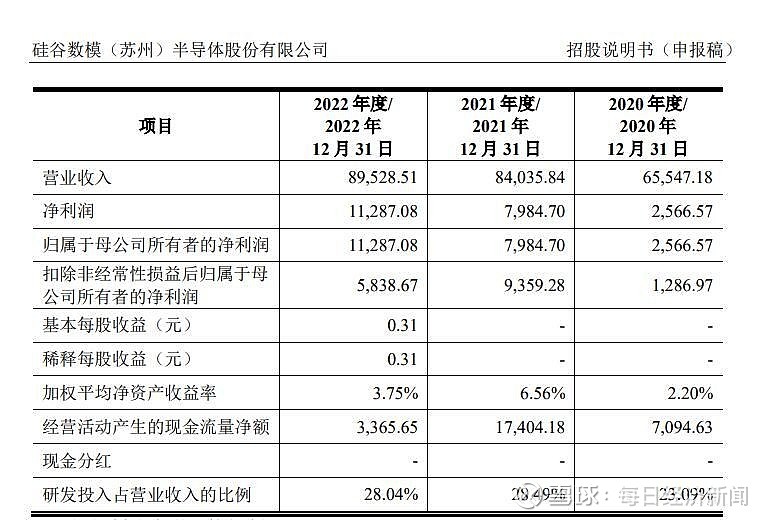

截至2022年末,公司商誉账面价值为6.23亿元,2020年—2022年末均未减值。

图片来源:硅数股份招股书(申报稿)截图

从业绩来看,2020年—2022年,硅数股份实现营业收入分别为6.55亿元、8.40亿元、8.95亿元,归母净利润分别为2566.57万元、7984.70万元、1.13亿元,业绩持续增长。

图片来源:硅数股份招股书(申报稿)截图

但业绩增长势头在2023年发生了变化。在2022年收入增幅明显放缓后,根据审核问询函回复内容,2023年上半年,公司营业收入同比下降51.49%。

这样的业绩表现,是否会造成剩余的大额商誉出现减值?硅数股份对此回复记者称:2023年上半年,公司营业收入下滑的主要原因是电脑等终端产品需求较弱,大部分下游应用领域的芯片需求也进入了下行周期;2022年以及2023年上半年业绩波动并非因业务开展出现重大不利变化,相比于2017年,公司资产规模、收入规模均大幅度提高,账面现金足够支持公司发展,且产品丰富度、客户多样性大幅提高,抗风险能力远强于2017年之公司情况,经过减值测试,公司商誉不存在减值。

不过公司也提示了相关风险,如果未来出现宏观经济下行、市场环境剧烈变化、产业政策调整等事项,且公司未能采取积极有效措施进行应对,或公司自身出现经营效率降低、研发进展不顺利、产品竞争力减弱等情况,则存在进一步计提商誉及无形资产减值的风险。

每日经济新闻