卖食用菌的、开超市的转型卖零食,卖零食的却爱上了卖白酒和咖啡。

2023年上半年,继万辰生物(SZ300972,股价37.38元,市值57亿元)加入休闲零食赛道之后,家家悦(SH603708,股价11.78元,市值76亿元)也选择跨界加入。但与此同时,自称“中国零食第一股”的来伊份(SH603777,股价14.19元,市值48亿元),除了休闲零食之外,正大力推进酒水饮料、乳制品、现制咖啡等品类。按照公司的说法,这是在寻找“第二增长引擎”。

不同选择的背后,是休闲零食行业的加速变革和洗牌。根据最新发布的2023年中报,今年上半年,休闲零食行业上市公司业绩分化。相比三只松鼠(SZ300783,股价18.73元,市值75亿元)和洽洽食品(SZ002557,股价33.88元,市值172亿元)等巨头的增长乏力,甘源食品(SZ002991,股价74.5元,市值69亿元)、盐津铺子(SZ002847,股价77.38元,市值152亿元)等企业上半年营收和净利润双双大增。

零食大战中,没有永远的赢家和输家,拥有优势的只有不断创新和适应市场变化的企业。

“休闲零食行业的增长一定要是新玩法,即新品类、新品牌、新渠道和新营销。”9月1日,快消行业新零售专家鲍跃忠接受《每日经济新闻》记者采访时表示。

巨头们增长乏力若从营收数据来看,良品铺子(SH603719,股价23.02元,市值92亿元)、三只松鼠和洽洽食品仍是行业的“老大哥”。今年上半年,良品铺子以39.87亿元的营收居首。不过,三家企业营收增长有些乏力,仅洽洽食品营收上半年微增,其他两家企业营收均有所下滑。

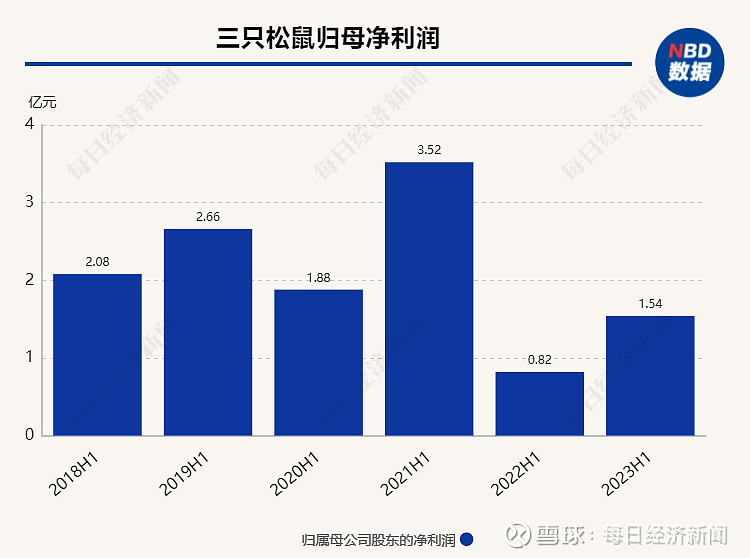

从净利润数据来看,上述三家企业中,仅三只松鼠实现了归母净利润87.03%的同比增长,其他两家企业有所下降。

为何三只松鼠营收同比下降归母净利润却大增近九成?记者注意到,今年上半年,三只松鼠销售费用为4.99亿元,同比大幅下滑47.64%;研发费用为0.126亿元,同比下滑44.85%。

实际上,三只松鼠的日子并不轻松,公司在曾经主打的传统电商渠道上已经失去了优势。上半年公司天猫系、京东系营收分别为8.44亿元和6.59亿元,分别同比下降了29.49%和41.11%。相比之下,公司在抖音平台实现营收4.36亿元,同比增长了28.61%,抵消了部分天猫和京东平台销售的下滑。

线下渠道方面,三只松鼠重构了线下门店体系。截至上半年末,原有业态中,投食店剩余1家,联盟店剩余316家。相比2023年初三只松鼠联盟小店数量有538家,报告期内关店达222家。

当前三只松鼠新的发力点在于社区零食店。根据半年报,公司自有品牌社区零食店于6月开出首批5家店铺,未来将作为新门店模型进行规模化扩张。

除了三只松鼠等巨头,另一家老牌零食企业来伊份也没有取得较好的成绩:今年上半年,公司实现营收21.10亿元,归母净利润0.54亿元,同比分别下降8.75%和50.79%,扣非净利润降幅超过65%。

近两年来伊份似乎有些“不务正业”。除了休闲零食,来伊份已推出酒水饮料、乳制品、现制咖啡、锁鲜卤味、冷藏糕点、预制菜、水果生鲜、粮油调味等多个品类。在公司看来,这是为了“实现家庭生活生态大平台战略”、“架设第二增长引擎”。

零食量贩成业绩推手有人欢喜有人忧。今年上半年,也有休闲零食企业取得了不错的业绩。

例如甘源食品,上半年公司实现营收8.26亿元,同比增长34.57%;归母净利润为1.2亿元,同比增长190.92%。公司在半年报中称,上半年营收增长主要系公司持续优化产品结构,同步推动线上和线下渠道发展,并进一步加深与零食量贩店、商超会员店的系统合作,开辟了新的业绩增长点所致。

对于零食量贩等新兴渠道,甘源食品在半年报中分析称,休闲食品行业的消费需求发生变化,消费场景更加多样化,渠道变革开始加速。国内传统商超渠道受到冲击较为明显,增长逐步乏力。而新兴渠道快速崛起,以山姆、盒马、开市客等为代表的高端会员店和以零食很忙、零食有鸣、赵一鸣等为代表的零食量贩店高速发展,呈现稳步拓店趋势。

盐津铺子也积极拥抱零食量贩模式。在近期的一次投资者关系活动上,公司表示,近两年,零食连锁渠道蓬勃发展,盐津铺子是最早拥抱零食连锁渠道的企业,公司与零食很忙、零食有鸣、赵一鸣等多家零食连锁渠道构建战略合作伙伴,季度销售环比实现持续快速增长,2023年上半年,公司零食连锁渠道销售占比约17%左右。

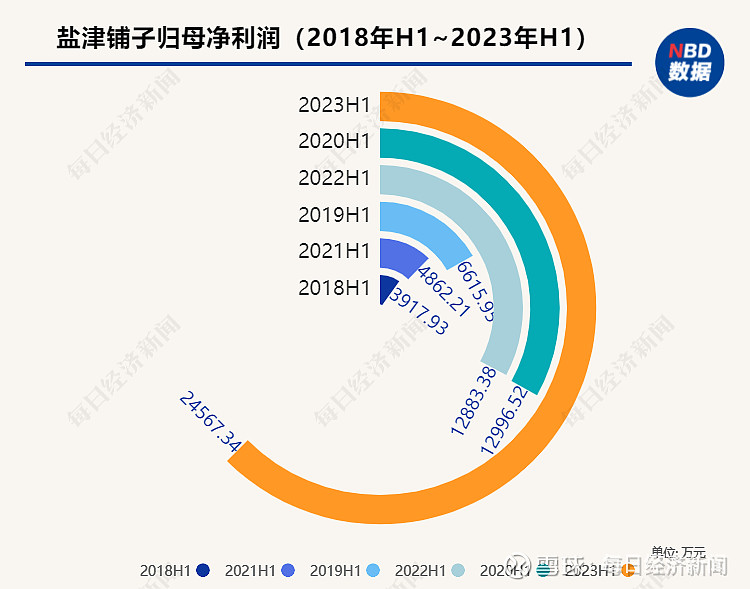

零食量贩模式助力之下,上半年,盐津铺子营收达到18.9亿元,同比增幅超过56%;归母净利润约为2.46亿元,同比大幅增长超过90%。

还有上市公司直接转型加入零食量贩战局。例如原本主营鲜品食用菌业务的万辰生物,自去年8月开始,公司经营量贩零食连锁业务,上半年量贩零食门店总数达到1920家。

此外,原本主营超市连锁经营的家家悦,也推出了零食连锁品牌“悦记零食”,加入了零食量贩赛道。鲍跃忠分析,家家悦的转型背后,一是休闲零食行业比较火热,另一方面是当前超市业态面临较大压力。基于这种情况,公司进行了多元化尝试。

从快增长到微增长为何上市公司业绩出现分化?9月1日,中国食品产业分析师朱丹蓬微信接受《每日经济新闻》记者采访时表示,目前消费需求恢复暂未达预期,高端消费路线拓展不太顺利。相反,主打高性价比的一些品牌收获了消费红利。

根据艾媒咨询数据,2010年到2022年,中国休闲食品行业市场规模持续增长,从4100亿元增长至1.165万亿元。预计2027年中国休闲食品行业市场规模达1.238万亿元,休闲零食由快速增量市场转向微增市场。艾媒咨询分析师认为,休闲零食市场未来竞争更加激烈,创新型产品将替代守旧型产品。

“休闲零食企业的增长,一定与‘新’有关。”鲍跃忠也认为,受消费需求增速放缓的影响,当前休闲零食行业增长较为乏力。但休闲零食行业仍面临比较大的市场机遇。一是市场需求仍然存在;第二是随着消费的升级,代餐商品越来越受到人们的欢迎。但需要注意的是,休闲零食行业的增长一定要是新玩法,即新品类、新品牌、新渠道和新营销。

当前的零食量贩模式风口将持续多久,又将如何影响行业的发展?记者注意到,零食量贩模式也吸引了三只松鼠等巨头对线下发展新模式的探索。例如三只松鼠开拓的社区零食量贩店,有观点认为与零食量贩店有些相似。就此,公司在6月初的一次投资者关系互动活动上回复称,三只松鼠自有品牌社区零食店在店铺形态、商品结构、产品定价等方面均存在差异。但以消费者为中心的理念,以及持续为消费者提供质高价优的丰富零食(的想法)是相同的。

就零食量贩的未来,中信建投近期在研报中分析称,当前零食量贩门店快速发展,本质做的是提高供应链效率的事情,凭借高坪效+高周转+标准化实现单店扩张,流量红利有望持续3至4年。

朱丹蓬表示,当前休闲零食行业出现一些波动,但长远来看,随着中国经济的发展,高品质和高质量发展才是食品产业未来发展的方向。

每日经济新闻