那么,华夏的这份半年报有哪些看点呢?结论就是,毫无看点。

1、营收不振,增长乏力

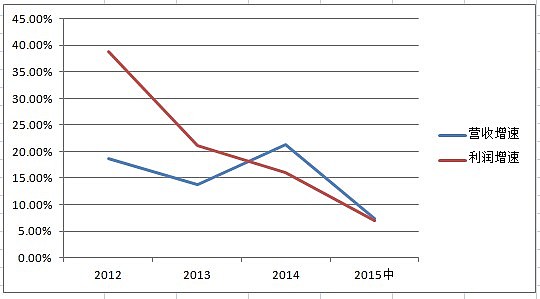

营收增速和利润增速跌落到只有7%的个位数水平。利润增速受到计提拨备的影响偏小,银粉也以理解。但营收为什么做不上去?存贷比放开了,资产业务为什么不做?房贷放开了,贷款为什么不放?说好的全面深入京津冀一体化的成果体现在哪里?说好的银行业增速略高于M2增速呢?说好的体量小增长空间大的优势在哪里?太令人失望了。

2、拨备计提不足,实际已经负增长

半年报利润同比增长仅8亿元,而不良贷款已经达到了136.68亿元,并且目前拨备覆盖率水平只有185%。在不良上升势头如此之快的情况下,这样的拨备覆盖率水平明显不足。只要拨备覆盖率提高哪怕6%,计提的拨备就可以侵蚀掉并超过半年全部的利润增长,半年报利润增速就为负了。可见利润7%的增长,完全是账面数字,实际情况十分堪忧。

3、不良结构惊人,“三剑客”情况或更糟

半年报表示,“不良贷款主要集中在华南、华中、华东地区……华北、东北、西部地区不良率低于全国平均水平”。原来是经济发达地区的资产质量拖了后腿。西部和东北落后地区淳朴善良的人民都不赖账,就是华南、华东的有钱人在赖账不还呀。

华夏银行的大部分资产主要集中在北京为中心的京津冀地区,在大部分资产不良率偏低的情况下,整体不良率也达到了1.35%。那么业务中心在华东、华南的$浦发银行(SH600000)$ 、$兴业银行(SH601166)$ 的不良率可能会更高。只有$招商银行(SH600036)$ 可能相对较好,因为零售资产占比更高。多少浦发粉和兴业粉要伤心了,怪不得跌跌不休,原来富人在赖账啊。

4、投机客大规模进入,价值粉抱头疼哭

半年报显示,本期股东人数为17.3万人,比最近披露的4月10日增长了约14%,增加整整2万多人。

大家看看这些人都是在什么位置进来的。不用多说,都是追高进来的投机客。大资金高位抛售,把筹码给投机散户。投机客被套死守,形成强大抛压,阻止股价上行。又不肯卖出,无法砸出黄金坑给价值粉自救。股价不上不下,就这样磨了半个月了。银粉天天看盘,都觉昏昏欲睡。

总的来说:

内在价值:营收增速在下降,主动收缩是事实。不良增长未减速,报喜鸟儿遥无期。

外部环境:成交低迷难放量,蚍蜉难撼大银行。国家入驻强把控,步履蹒跚难嚣张。

劝君放弃投机银行的幻想,暴风科技这样的“牛股”才能让您钱途无量。

而银粉会默默接筹独自坚守,待到春天来时迎娶那美丽的姑娘。