文/资本时差

A股是钝刀子割肉,港股是斩立决!

这两天港股市场上上演了血腥一幕,号称西北银行第一股的甘肃银行,股价一天暴跌43.48%,最低打到0.58港币,成为了港股银行股中唯一一个仙股!

自2018年上市以来,短短两年多时间,甘肃银行的股价从最高的3.224元跌到如今的0.6元左右,跌幅将近80%。

从包商银行到锦州银行再到如今的甘肃银行,中小银行究竟怎么了?

一、涨的时候没人买 跌的时候疯狂砸

甘肃银行闪崩之后,公司连夜回应,说是若干个H股的股东因为股权质押被强行平仓,导致股价闪崩。

一时间几乎所有人都有一个疑问:究竟是砸了甘肃银行?这些H股的大股东究竟怎么了?到底被强平了多少股把甘肃银行砸成这个熊样?

不过在时差哥看来,谁砸的其实根本不重要,换句话说随便一个机构或者自然人都可能把甘肃银行给砸成仙股。

背后的原因就在于流动性!

在A股市场上,流动性从来都不是个问题,再垃圾的股票都会有人追捧,但港股市场不一样,两级分化特别严重,一些垃圾股根本无人问津。

就拿甘肃银行来说,在昨日暴跌之前,每天的成交量也就在几万到几十万左右,最低的时候甚至成交只有1300多港币,这样的成交量你都很难想象这是一个市值曾经高达几百亿的银行股。

流动性到底有多重要?

举个例子,比如你有几百万去港股市场上可以随便玩那些市值好几亿的股票,随便一买就能把股价拉个好几倍,账户浮盈成百上千万轻轻松松,可以尽情享受坐庄的乐趣。

不过,这些浮盈都是纸上财富,等到你真正想出货的时候,才发现根本没有人接盘,成百上千万的浮盈瞬间归零,等到你砸到有人接盘了,你才发现账户已经产生了巨亏。

类似的闪崩其实在港股市场上屡见不鲜,像去年的港股上市公司北京体育文化股价基本上是自由落体运动,单日盘中跌幅一度达到90%,把一些散户跌的是蒙头转向。

不过,接下来有个问题,甘肃银行好歹是一个国有银行股,这跟港股市场上的一些“壳公司”还是有区别的,为啥这次被杀的这么狠。

二、甘肃银行暴跌的背后 细思极恐

苍蝇不叮无缝的蛋,甘肃银行的暴跌看似意料之外,实则情理之中。

3月30日甘肃银行发布了2019年的业绩公告显示,2019年甘肃银行的营业收入为72.33亿元,同比下滑18.5%,净利润为5.11亿元,同比下滑85.1%。

业绩下滑只是表象,资产质量恶化才是根本!

银行这个行业跟其他行业有点不一样,是一个“借鸡生蛋”的行业,其收入的主要来源就是就是存贷款之间的息差,而贷出去的款自然会产生“损失”,因此“资产减值损失”不可避免。

这一次甘肃银行之所以净利润大幅下滑最主要的原因就是计提了43亿元的资产减值损失。

对于商业银行风险的衡量有三个核心指标:拨备覆盖率、拨贷比、不良贷款率。

所谓的“拨备”转化成普通的会计语言其实就相当于“资产减值准备”,所以拨备覆盖率其实是衡量商业银行的资产减值准备是否计提充足的一个指标。

这三个核心指标之间的关系就是:不良贷款率=拨贷比/拨备覆盖率。

目前根据监管层的要求,银行的拨贷比不能低于2.5%,拨备覆盖率不能低于150%, 这其实也就意味着,如果严格按照监管层的要求,商业银行的不良贷款率其实不能高于1.67%(2.5/150)

接下来,我们再看看甘肃银行的表现。

甘肃银行2019年的财报显示,公司的拨备覆盖率创下了2015年以来的新低,仅为135.87%,远远低于监管层的要求。

公司的不良贷款率其实更吓人,公司近5年以来的不良贷款率分别为1.77%、1.81%、1.74%、2.29%、2.45%,这5年的数据没有一年是低于1.67%。

当然,这些都是甘肃银行披露的不良贷款率,实际的不良贷款率有多少,没有人知道!

那么接下来有个问题,甘肃银行的不良贷款率这么高究竟是为何?

接下来我们具体细看一下。

如果按照不良贷款产品划分,不良贷款分为公司贷款和零售贷款,其中公司贷款的不良贷款率为2.52%,相比2018年下降了0.31个百分点;而零售贷款的不良贷款率为4.01%,相比2018年的1.73%将近翻了三倍。

而所谓的零售贷款就是面向个人发放的贷款,分为个人经营贷款、个人消费贷款和住房贷款。

从甘肃银行所披露的数据来看,个人消费贷款和住房贷款的不良贷款率其实都不高,但是个人经营贷款的不良贷款率从2018年的4.77%飙升到了2019年的14.08%,将近翻了3倍。

接下来的结论就十分清晰了,拖垮甘肃银行的其实就是个人经营贷款,这个结论你可以品一下,细品一下。

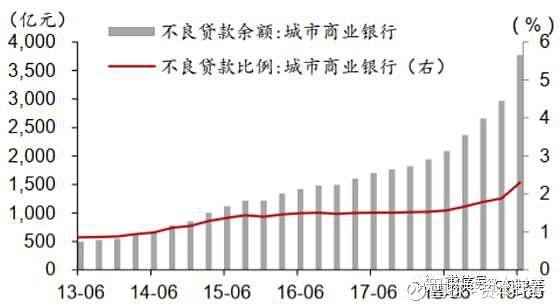

三、城商行 举步维艰

甘肃银行其实只是众多城商行的一个缩影。

近日青岛银行公布了2019年财报,财报显示公司的三大资本充足率指标全面下滑,拨备覆盖率已经降至150%附近,距离监管红线仅一步之遥。

目前从16家港股上市城商行的财报来看,有10家城商行的不良率超过1.67%,有8家城商行的不良率相比2018年增加。

随着市场的信用风险不断爆发,城商行的不良贷款余额持续增加,不良率不断攀升,这些都会进一步增加城商行的利润风险和自身经营风险。

最后,今年新冠疫情的爆发,这对举步维艰的城商行来说,更是一次大的挑战!

嗯,做好准备吧!