$中通快递-SW(02057)$ $圆通速递(SH600233)$ $韵达股份(SZ002120)$

疫情下,货流不断,为中国商业和居民消费带来保障。以顺丰和三通一达为代表的快递巨头在这一特殊环境下的“基建”成色显露出来。不仅包括2C的时效和快递,还有2B的供应链/货代、同城业务、国际物流业务,都成为了货品流通不可缺乏的一环。在这个时点,从上市公司了解一些快递行业的经营状况,颇为应景。

各家“家底”的对比

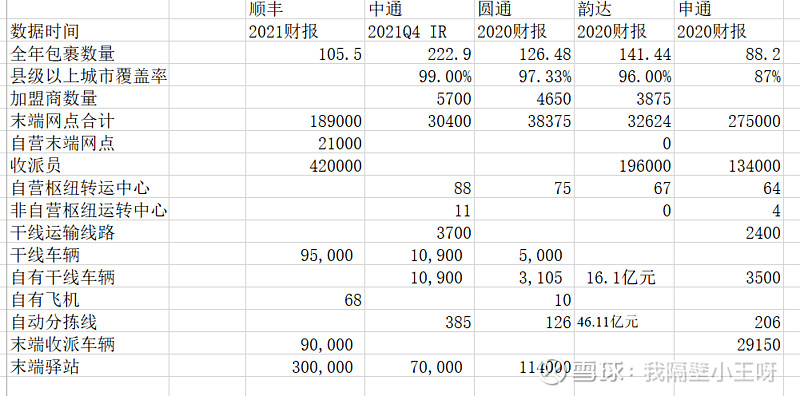

每家快递企业都会把自家可视化的“家底”,放在财报或者其他材料的摘要部分,显示其网络的强大、布局的广泛、业绩的增长等等(申通除外)。这些摘要页信息可以去掉主观表述,精炼成简单的数据和客观比对:

· 顺丰:时效件为基本盘,以单票高毛利为基础,尽管存在增长挑战,仍是底蕴深厚。具体来说,顺丰的核心资产在于全链条的布局:丰巢、派件网络、机队、仓库。这些三通一达可能都没有的东西,我都有;可能有的东西,规模上你比不过我。这就是顺丰的底蕴。不过顺丰的复杂性,可以写成几篇详尽研究,不是我们今天关注的重点。

· 中通:“三通一达”优等生,主要体现在包裹数量的领先,加盟商关系的良性化,运输资产的丰富,以及除顺丰外最大的固定资产投资规模。

· 圆通、韵达:尽管用的20年数据,但短期无论从资产布局还是包裹数量都暂时比不上中通,不过追赶势头迅猛,还没有掉队的势头。

· 申通:从资产布局上,形似三通一达的其他家,就是规模和布局略小。至于经营收益是不是等比例的”精美“一些,其实后面可以看的很清楚。

如何理解三通一达的经营同质化?

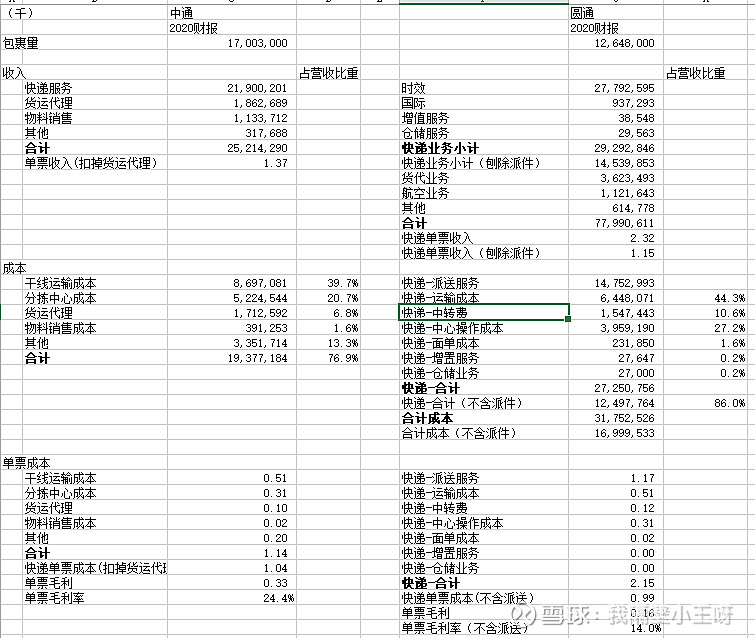

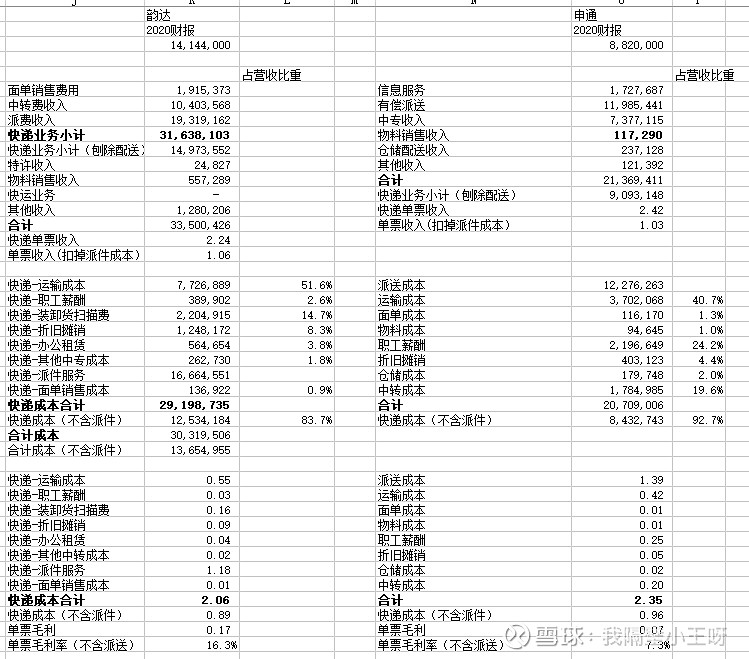

从各家公司20年财报拆分了营收,信息量极大。把几个重点的事情指出来:

· 派送成本的迷思:三通一达并非营收大越大,规模越大

三通一达终端派送主要由外包公司完成,对派送费用的处理,各家政策不同。中通把揽收和派件的收入、费用出表;圆通、韵达、申通都在表内。重点是,两头派送的成本其实很高,仅考虑成本端(比收入更真实),单票圆通1.17,韵达1.18,申通1.39(嗯?)。刨除了派送成本的单票收入和单票成本,能更体现单票为快递企业的服务价值和干线运输价值,并且公司之间变得可比:

从单票收入看,中通1.37,圆通1.15,韵达1.06,申通1.03,货量越小,单票收入越低;从单票成本看,中通1.04,圆通0.99,韵达0.89,申通0.96,各公司间存在分歧,后面再说;单票毛利/毛利率:中通0.33,24%;圆通0.16,14%,韵达0.17,16%,申通0.07,7.3%,毛利也显然存在货量越大,单票毛利/毛利率越高的规律。

· 规模效应的迷思:如何理解快递业务的规模效应

狭义上的规模效应,体现在生产资料利用率提高、公司层面费用摊薄等。具体到快递行业,表现在:单车运输利用率大,中转中心开工率高,加盟/合作派送单位单量足,因为这三块是单票成本影响最大的。

从单票干线运输成本来看,中通0.51,圆通0.51,韵达0.61(0.55加上折旧0.09和职工薪酬0.03的一半),申通0.57(0.42加上折旧0.05和职工薪酬0.25的一半)。这里并不能清楚看到规模对运输成本的线性规律性递减。其实各家的运力是弹性的,高峰时段有些干线运输是分包的,反过来说,单量大也不一定意味着集中,运输管理效率可能也是有问题的。但这里必须看出,中通和圆通的优势是显著的,这是体现公司运营水平的高低,以及干线布局的合理性。

中转成本:中通0.31,圆通0.43(中转费+中心操作成本),韵达0.22(装卸货+其他中转费用+折旧摊销一半),申通0.25(中转+仓储+折旧的一半)。这里各家差异略大,上下差距最大达到两倍。圆通在中转过程的高成本,是需要解释的,或者打开更多年报来查阅原因。从中转中心机械化水平来看,自动化分拣设备的摊销成本在单票成本中占1分-3分,很低,不是影响成本的关键。同理,圆通10架飞机成本摊下来也是1分。这样的话,可能是圆通中转阶段管理略差,或者中心布局过多导致?

最后是刚才提到的派单成本,圆通1.17,韵达1.18,申通1.39。这里相对好用规模效应来解释:规模越大,单量越多,对毛细血管终端的派件服务商的要价力越强。而申通的高派单费,除了高价吸引服务商外,还有挽留重点的意思。毕竟,还有看不到的极兔在争夺终端资源,申通作为三通一达的老幺,这就比较难受了。

综合来讲,运输、中转两件大事,管理重于规模;第三方派单成本的控制,则是规模大于一切。

· 固定资产投资可以提升利润?

运输车辆:把干线运输能力牢牢掌握在自己手中,是快递公司的核心竞争力,也是没有任何争议的。从单票成本来看,经历20年固定资产大扩张之后,圆通韵达的单票运输工具折旧成本0.02和0.04,并不特别高。应该说,运输车辆跟随公司业务增长而逐步增加,没有什么疑问。而增速如果不及预期,则会带来短期阵痛,需要各地方的管理层做好平衡。

分拣设备:有幸去过一些分拣中心,每天开工时间(开工率)主要在晚上,根据当天单量开机若干小时,直到工作完成。1111或者618可能会通宵。自动分拣确实降低了人为失误,提升速度,但不必然降低成本,尤其是人的成本。人力依旧是中转过程中必须投入的。因此,我的直观理解,是中转中心的开工率,决定了单票成本,而非设备技术升级。

总结一下

· 作为背景出现的顺丰,由于业务过于庞杂,时效市场(按照20年口径)下滑,新业务发展不顺利(尤其同城、冷链),国际业务不透明(嘉里物流,你年报多披露点行不行),暂时不作为重点研究对象。

· 三通一达中,仅考察快递运营,则中通优秀,圆通韵达打平手,申通有待提升。

· 快递是能赚钱的,关键是投资扩张和营收扩张的节奏配合。申通失速,跟上需要一些外部助力。股权上的事情这里不谈。

· 继续看好电商市场增速,未来5年内按照15%以上的复合增长率也是合理的(中通预2021-2024年20%)。因此,估值可以适当放大。

· 仅按照上述标准,结合各家当前的盈利水平和营收增长速度,我看好中通(港),目前价格处于估值中枢偏低水平;至于圆通、韵达,有点贵了。

声明:目前无任何上述股票持仓,也没有建仓打算。