获取更多valueline期刊信息,可以看个人介绍,联系

股票代码: $Cogent通讯(CCOI)$

2023-25年预计价值

收入:7.65亿美元

每股收益:$2.00

三至五年的价格目标:115美元

公司网站: 网页链接

业务概览

Cogent Communications Holdings, Inc.首次出现在我们的调查中,被加入到保守型投资组合中。该公司是一家基础设施供应商,提供低成本、高速互联网接入、专用网络服务和数据托管中心。具体来说,该公司通过自己的设施提供网内(客户连接到Cogent网络)互联网接入和专用网络服务,这些服务提供给位于与公司网络实际连接的建筑物内的客户。Cogent的在网服务包括高速互联网接入和专用网络服务,带宽速度从每秒100兆到每秒100千兆不等。其企业客户位于多租户办公楼内,通常包括律师事务所、金融服务公司以及广告和营销公司。Cogent以网络为中心的客户包括:带宽密集型用户,如其他互联网服务提供商、电话公司、有线电视公司、网络托管公司、内容交付网络公司以及商业内容和应用服务提供商。为了向没有直接连接到其网络(网外)的建筑物提供互联网接入和专用网络服务,Cogent使用其他运营商的电路提供 "最后一英里 "的连接。它还在整个北美和欧洲经营数据中心。

网络

该公司的服务对象是北美、欧洲、亚洲、拉丁美洲和澳大利亚的中小型企业、通信供应商和其他带宽密集型组织。公司为200多个大都市市场提供服务,在这些市场拥有1,767栋多租户办公楼,战略性地分布在商业区。它总共运营着980个运营商中立的互联网聚合设施、数据中心大楼和单租户大楼;873个城市内网络,包括超过35,500英里的光纤里程;一个超过57,600英里的城市间网络;以及连接公司所有网络的多个高容量跨洋线路。

优势

我们喜欢Cogent的主要原因之一是它的定价往往非常具有竞争力。管理层能够通过在集成网络上提供精简的产品系列来降低价格。在网服务不需要第三方运营商提供电路。因此,网络使Cogent能够避免大多数竞争对手那样的许多运营费用。同时,它也可以比使用第三方网络的公司更快、更有效地提供服务。这反过来又为该公司提供了更大的定价灵活性,我们认为这将有助于它吸引客户并随着时间的推移实现业务增长。此外,它通常,而且应该继续产生健康的毛利率。同时,该公司使用互联网路由器,而不需要其他传统设备,这有助于它的扩张,而不必像这个领域的大多数其他公司那样承受巨大的成本。资本密集度较低应该会继续成为一种优势,让管理层将精力集中在其他领域,比如并购其他公司。

策略

Cogent一直在积极收购设施。管理层表示,它将继续通过在已有设备的地点增加客户来发展业务,但也将通过在其网络中增加更多的多租户建筑来发展业务。多年来,该公司一直利用收购市场来实现这一目标,并指出,该公司计划在这方面寻找更多机会。特别是,管理层将寻找未使用容量的领域,以增加收入,同时限制增量成本。提供有竞争力的服务价格是该公司业务模式的核心,其网络应该可以支持这一发展。

最近表现

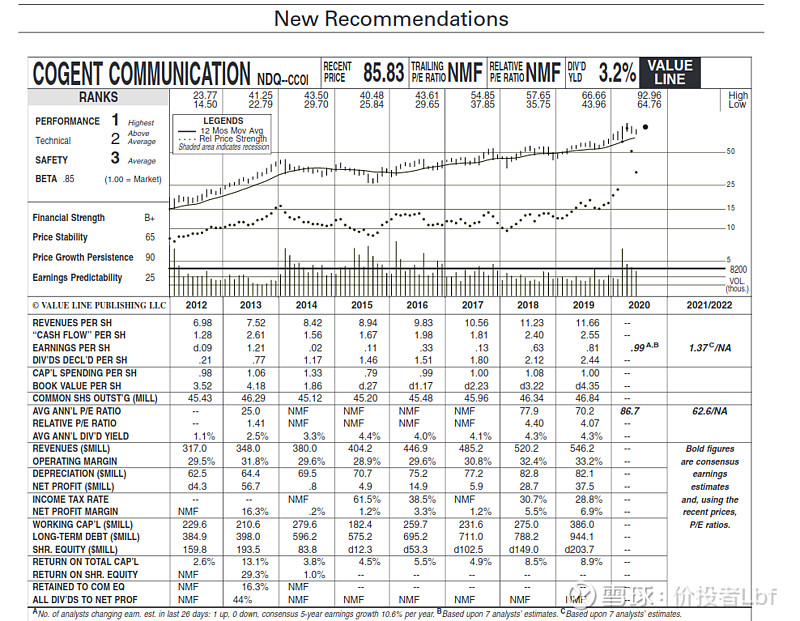

该公司第二季度的业绩表现不错。尽管因疫情的爆发而采取了社会隔离措施,但Cogent还是成功实现了4.6%的收入增长,按固定货币计算,增长了5.1%。网内服务收入增长了6.5%,但网外收入下降了0.4%。总客户连接数同比增长1.0%,达到8.8万户,网内用户增长4.8%,网外客户增长4.6%。 网内建筑数量增加了31栋,达到2,854栋。同时,由于管理层继续保持良好的成本控制,每股盈利增加了几分钱,达到每股0.18美元。然而,这比预期低了五分钱,这对华尔街的情绪起到了一定作用(见下文)。在此期间,EBITDA利润率提高了近三个百分点。

展望

由于疫情的不确定性,管理层没有提供业绩指导,但在最近的评论中提出了谨慎的基调。具体而言,它提到,任何额外的政府限制可能会导致新客户订单放缓,使收款困难,并干扰设备运输、安装和维修。公司最大的客户群--多租户办公楼是最令人担忧的。然而,我们认为,领导层只是在谨慎行事。它只是说明了一个显而易见的问题,即疫情如果不加以控制,可能会造成重大问题。

无论如何,9月第三季度的收益很可能会低于去年同期的水平。虽然我们预计营收将继续以中个位数的速度增长,但与上年同期相比,增长底线迫在眉睫。管理层在6月的季度电话会议上解释说,疫情对需求没有太大的影响,但提到销售生产力方面存在一些压力,特别是由于许多地区的在家工作,对其企业客户的影响。另外,由于该公司相当多的员工可能仍在远程工作,很可能会出现一些效率问题。

我们期待在12月期间盈利恢复增长后,明年会有更好的业绩。 如上所述,我们怀疑2021年的经营环境会有很大改善。无论如何,公司的低成本服务应该是一个利好。 总的来说,我们认为明年EPS跃升至每股约1.20元,较2019年总增约25%,最高增长率预增5%。

再往后看,我们猜测Cogent将继续获得牵引力。事实上,我们认为从2022年到十年中期,年均最高增速会增加两到三个百分点。利润率也应保持健康,三至五年后的盈利应接近每股2.00美元。

观点

Cogent股价在6月季度财报发布后大幅下跌,目前交易量较年初的高点下降约30%。我们认为,这在很大程度上与管理层的附带评论有关,也与6月期业绩失误有关。不过,我们认为领导层只是谨慎地降低了预期。事实上,在我们看来,即使疫情和随后的社交距离限制持续存在,该公司也处于良好的位置。这只股票在我们的观察上已经有一段时间了,但对我们来说,价格有点太高了。但是,在我们看来,最近股价的疲软已经带来了机会。事实上,我们喜欢Cogent的长期价值,并认为回调因此是过度的。我们希望疫苗能尽快上市,明年初的经营环境会更加正常化。在此期间,Cogent合理的价格服务应该会继续引起更加注重价格的消费者的共鸣。商业办公领域业务流失的可能性令人担忧,但这似乎已被公司目前的股价所预测。总而言之,我们认为这只股票在十年中期会达到为每股115美元。

公司的收益率应该也是一大亮点。Cogent第三季度将季度股息提高0.025美元,达到每股0.705美元,于9月4日支付。这是该公司连续第32个季度上调派息。因此,Cogent的收益率为4.4%,远好于valueline中位数。我们认为,管理层未来仍将致力于回报股东,未来季度加息的可能性很大。虽然长期的经济不景气很可能促使领导层重新审视其计划,但我们认为其将不遗余力地维持现有战略。股息是一个很好的信号,暗示了该股的总回报潜力巨大。

对于有兴趣采纳我们的建议并想在此建仓的投资者,可以在纳斯达克找到Cogent有限的股票交易,股票代码为CCOI。虽然我们认为目前的股价已经包含了很大一部分风险,但我们建议潜在股东实施48美元/股的止损目标,以提供一定的下行保护。