声明

本人未持有任何 $Adobe(ADBE)$ 公司股票,本文不作为任何投资建议,如若因此发生损失,本人概不负责。

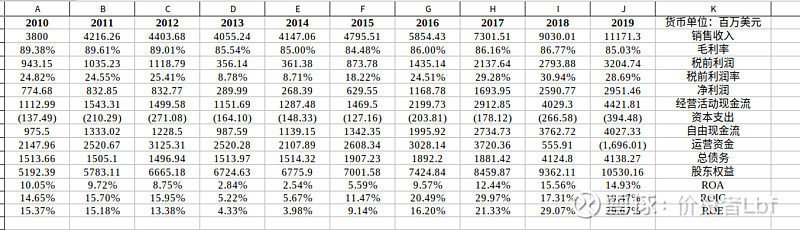

公司过往业绩表现

公司业务

Adobe是一家软件公司,提供一系列产品和服务,用于在个人电脑、设备和媒体上创建、管理、交付、测量、优化、参与和处理内容。公司通过其销售队伍和当地办事处直接向企业客户推销其产品和服务。公司通过应用商店和自己的网站(网页链接)向终端用户授权其产品。另外公司还通过软件即服务模式或管理服务模式(这两种模式都被称为托管或云端)以及通过定期订阅和按使用付费模式提供其各种产品。此外也通过分销商、增值经销商、系统集成商、独立软件供应商、零售商、软件开发商和原始设备制造商的网络分销某些产品和服务。此外,公司还将其技术授权给硬件制造商、软件开发商和服务提供商,供其产品和解决方案使用。公司的产品可以在个人和基于服务器的计算机上运行,也可以在智能手机、平板电脑和其他设备上运行。公司的业务遍及美洲、欧洲、中东和非洲以及亚太地区。

公司业务分为三个部门。数字媒体、数字体验和出版。

数字媒体公司的数字媒体部门提**品、服务和解决方案,使个人、团队和企业能够创造、发布和推广他们的内容。公司的客户包括摄影师、视频编辑、图形设计师、应用和游戏开发者;内容创作者、学生、营销人员和知识工作者等传播者,他们创建、协作和发布文件和创意内容。

数字体验数字体验部门通过Adobe Experience Cloud提供一个平台和一套应用程序和服务,使企业和品牌能够创建、管理、执行、衡量、货币化和改善从广告到商业的客户体验。客户包括营销人员、广告商、代理公司、出版商、商家、网络分析师、数据科学家、开发人员、营销主管、信息管理和技术主管、产品开发主管以及销售和支持主管。Adobe Experience Cloud是公司的Adobe体验平台,它为企业和品牌提供了一个实时客户档案的客户体验管理平台。

出版出版部门包含的产品和服务包括电子学习解决方案、技术文档出版、网络会议、文档和表格平台、网络应用开发和打印。

公司护城河

对于Adobe整体而言,我们认为其拥有广阔的护城河,护城河来源于切换成本和网络效应。针对公司的业务部门,我们认为数字媒体有宽阔的护城河,来自于切换成本和网络效应,数字体验有窄小的护城河,来自于切换成本,出版也只有窄小的护城河。

2018财年,数字媒体约占收入的70%。该部门包含创意云(2018财年约占收入的59%)和文档云(2018财年约占收入的11%)。虽然这两个产品组都产生了强劲的收入增长,但创意云的增长却实质性地提高了。创意云由Photoshop、Premier、Illustrator、InDesign、After Effects、Fireworks、XD和Dreamweaver等标志性产品组成:这些产品的各种移动版本和额外的独立移动解决方案;以及针对消费者的Photoshop Elements和Premiere Elements。Document Cloud由Acrobat系列产品组成,包括Scan和Sign。

自1989年推出以来,Photoshop迅速成为行业的领导者,并最终成为图像编辑软件的行业标准。Adobe公司没有自满,而是始终如一地对解决方案进行投资,推出新的功能,并增加了可以出售给Photoshop现有用户的应用程序。这些功能和产品既是内部开发的,也是收购的结果。值得注意的是,Fireworks和Dreamweaver来自2005年对Macromedia的收购,而InDesign和PageMaker则来自1994年对Aldus的收购。多年来,Photoshop、Illustrator、Premier、InDesign和After Effects是该公司最受欢迎的产品,并从2003年开始作为Creative Suite捆绑包提供。虽然该捆绑包已不复存在,但我们相信这些产品同样推动了Creative Cloud的大部分需求。其他产品服务于更专业的需求,或者倾向于图形内更多的新兴技术领域,比如3D插画。

高额的转换成本护城河来源是围绕Creative Cloud的广泛护城河的主要驱动力。虽然竞争产品种类繁多,但在我们看来,Adobe Creative Cloud在创意世界和教育体系中是如此的无孔不入,取而代之将是一个难以逾越的障碍。此外,由于几乎所有的创意专业人士都在使用它,这使得所有其他创意专业人士都必须使用它。虽然创意云有它的问题,特别是溢价,任何一个组织或自由职业者可能愿意转换,但他们会发现很难与其他任何人合作。同样,这也有助于确保当Adobe发布相关的新解决方案时,它也会被广泛采用。

创意云还得益于网络效应。由于 "创意云 "的广泛普及,创意专业人员有很大的动力去精通其中的解决方案。例如,Photoshop在创意界已经根深蒂固,各大高校的设计课程中都包含了所有关键的创意云应用。随着越来越多的准员工学习Photoshop,企业更有动力在组织内部部署Photoshop,使正向飞轮效应得以延续。此外,Photoshop在更广泛的创意专业领域(广告、图形、网页设计、内容创作等)中的快速应用,使得Adobe能够用新产品填补相邻的需求,进一步巩固了自己在创意世界中的地位。由于它的流行,仅Photoshop就有数百个来自第三方开发者的插件。这些为创意云增加了更多的功能,吸引了更多的用户。

在文档云中,Adobe创建了可移植文档格式,即PDF,作为其原始产品PostScript的进化。在1990年,还没有一种文件格式可以跨操作系统平台使用,但到了90年代中期,有几种产品在争相广泛采用。Adobe公司的PDF赢得了胜利,部分得益于向PC OEM免费分发Acrobat Reader,并成为标准。Adobe开发了一款企业级Acrobat产品(目前为Acrobat Pro DC),作为PDF编辑器和工作流解决方案。目前,我们认为没有真正具有竞争力的PDF文件格式的解决方案,即使有各种各样的PDF编辑器的免费和付费版本。无论从哪个角度来看,Acrobat Pro DC仍然是PDF编辑器的黄金标准,但它也是最昂贵的解决方案。我们认为,该公司对PDF文件格式的创造、其与Acrobat的先发优势以及庞大的安装基础,为Adobe公司的Document Cloud创造了基于切换成本的狭窄护城河。

2018财年,数字体验约占收入的27%。该部分包含广告云、分析云、营销云和Magento商务云。Magento商务云是随着2018年6月收购Magento而增加的。Adobe并没有将数字体验云内的每个产品组的相关收入进行细分,而是将其归为体验云。

Adobe在数字体验内并不具备先发优势。该公司并没有将这一领域有机地建立起来,而是通过收购的方式进入。事实上,这一领域的主攻方向是在2009年,Adobe以18亿美元收购了Omniture。在收购前的最近12个月里,Omniture创造了3.45亿美元的收入,比上一可比时期增长了35%。该领域其他较为重要的收购包括:2013年以6亿美元收购Neolane,2016年以6.29亿美元收购TubeMogul(过去12个月,即LTM收入2.12亿美元),2018年以18亿美元收购Magento,2018年以48亿美元收购Marketo(截至2016年6月私有化前的LTM为2.4亿美元)。通过收购和最终的有机功能和产品开发,Adobe已经在数字体验伞下的各个类别中确立了自己的领先地位,包括数字营销分析、活动管理和客户参与等。

我们对Adobe公司在数字营销领域的远见和大胆的尝试表示赞赏。在我们看来,与依赖超大规模的互联网服务提供商提供的工具和数据相比,营销专业人员更希望有一个独立的分析和其他解决方案的平台。然而,与Photoshop不存在严重的竞争威胁不同,在各种营销分析、活动管理、客户参与、广告平台以及相关领域,存在着各种各样的大型竞争对手。我们相信,Adobe的紧密集成和强大的平台被市场视为一个强大的套件,但这个领域是新生的,而且发展迅速,解决方案之间的界限往往模糊不清。虽然似乎有一个新兴的领导集团,包含了,Adobe、salesforce、Oracle和SAP,但这些公司提供的解决方案并不是彼此完美的替代品。此外,还有许多小型的私营公司在没有统一平台的情况下,不断创新并继续提供领先的点解决方案。Adobe显然是在利用并购来巩固自己的地位,并为数字时代的企业提供一套广泛的营销相关解决方案。我们认为,离开这个平台是有转换成本的,尤其是考虑到该公司提供的解决方案的广泛性。

在我们看来,没有比这更全面的营销平台了。这种做法在我们看来是有意义的,因为Adobe正在利用其在创意专业市场中已经拥有的强大地位。我们认为,切换成本推动了Adobe数字体验领域的狭窄护城河。虽然我们相信这个伞下的强大而全面的解决方案,但我们注意到Adobe并没有创造相关市场,不具备先发优势,也不在这里的产品上享有任何准垄断地位。此外,该公司在营销平台上与其他大市值软件同行竞争--尤其是salesforce、Oracle和SAP。此外,我们认为,由于对更多数据驱动的营销和广告方法的需求爆炸性增长,底层技术发展迅速,为潜在客户提供了无数的解决方案,这就是为什么我们不认为Adobe在这个领域享有广泛的护城河。

在2018财年,出版部门约占收入的3%。该部门包含公司的第一个产品PostScript,以及ColdFusion、eLearning Suite、Technical Communications Suite、Type、Shockwave和其他各种不适合数字媒体或数字体验的产品。考虑到很多用户已经使用Adobe几十年,我们认为这个领域的护城河很窄,并且是基于切换成本的支持。

公司风险和不确定性

我们认为Adobe公司的不确定性为中等。Adobe面临的风险因部门而异。在过去25年中,Creative Cloud的高市场份额意味着,如果任何竞争对手能够通过新的或创新的软件取得进展,那么相当一部分高利润收入将面临风险,无论这种风险多么轻微。虽然眼前的财务影响会很糟糕,但与数字体验交叉销售机会的抑制可能会更糟糕,因为在我们看来,数字体验代表了未来五年更大的增长机会。Adobe通常被认为是其数字体验伞下所包含的各种类别的领导者。然而,该公司并没有创建任何一个类别,也没有像其在Creative Cloud(Photoshop、Illustrator等)和Document Cloud(Acrobat Pro DC)中那样主导这些类别。

Adobe主要通过收购来建立数字体验业务。最近对Magento和Marketo的两次收购也带来了风险,因为这些收购对该公司来说是偏大的,尽管其市值高达1250亿美元。任何整合上的失误都可能导致新合同签署的延迟。此外,重大失误可能会导致有关这些(或其他)收购的大量减记。此外,虽然相对于Creative Cloud而言,数字体验的利润率结构最终可能会降低,但该公司已经努力在一段时间内提高利润率,我们认为Adobe必须继续推动降低成本,扩大利润率,以满足投资者的预期。

最后,我们预计出版板块将适度下降。这个板块主要由利润率非常高的传统产品组成。在这一点上,我们认为,如果这一现金牛业务开始迅速恶化,可能会令人失望。

公司估值

Adobe公布的2020年第二季度业绩喜忧参半,包括营收未达标,每股收益有上调,并提供了略低于机构预期的第三季度指导,并拉低了全年指导。考虑到疫情和经济放缓,这并不奇怪,我们认为业绩总体上是稳健的。5月份新客户参与度明显回升,鉴于远程工作,adobe网站上的活动也有所提升。Adobe预计未来公司的工作方式将发生变化,我们越来越认同这一点。我们认为Adobe将继续主导创意领域,其完善的产品组合,包括Magento和Marketo,将该公司定位为数字营销平台的领导者。

第一季度营收同比增长14%,达到31.28亿美元,这是由数字媒体增长推动的,但仍未达到机构共识。数字媒体勉强低于我们的预测,而数字体验稍微超出6%,出版业则很好地领先。数字体验订阅预订量从上季度末的放缓中反弹,事实上同比增长了14%,但广告云内部停止交易驱动业务的决定影响了部门业绩。净新增数字ARR为4.43亿美元,而指导价为3.85亿美元,表现出色。文档云(Document Cloud)(数字媒体内)本季度在各种指标上都表现强劲,包括Adobe Sign的使用量自年初以来增加了175%,净新增ARR翻了一番。Magento的交易量也很强劲。