声明

本人未持有任何 $联合治疗(UTHR)$ 股票,本文不作为任何投资建议,如若因此产生损失,本人概不负责

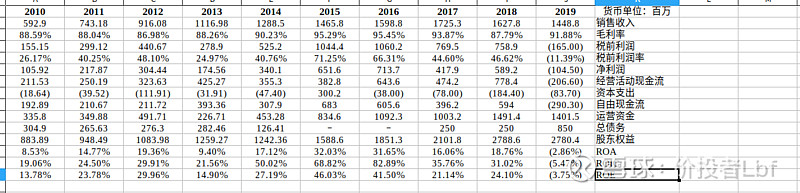

公司过去十年业绩表现

公司10-17年业绩有稳步提升,但近两年业绩不断下滑。

公司业务

United Therapeutics专门从事肺动脉高压的药物开发,肺动脉高压是一种罕见的、进行性疾病,其特点是肺部动脉的血压异常升高。该公司治疗肺动脉高压的疗法主要集中在前列环素途径上,其许多治疗方法都是基于同一个分子--曲普西尼。其几乎所有的销售额都是在美国境内产生的。美联航还销售一种儿童肿瘤药物,但其重点主要还是在肺动脉高压方面。

公司护城河

我们不认为UTHR拥有经济护城河。虽然其prostacyclin专利曾在肺动脉高压(PAH)领域占据有利地位,但其许多疗法现在都受到仿制药进入或品牌竞争者的威胁。病情最严重的患者的敏感度和植入式泵等增量创新可能会帮助UTHR在未来几年保留超额回报,但我们不再对UTHR的无形资产会在未来10年推动超额回报保持信心。虽然其销售渠道具有潜力,但我们认为该公司的无形资产已经因专利到期而削弱,足以侵蚀该公司曾经狭窄的护城河。

UTHR的上市产品组合包括治疗PAH的Remodulin、Tyvaso、Adcirca和Orenitram以及治疗高危神经母细胞瘤的Unituxin。Remodulin和Adcirca在过去两年都有仿制药进入市场,而Tyvaso和Orenitram可能分别在2026年和2027年看到仿制药进入市场。Remodulin、Tyvaso和Orenitram都是基于同一个分子treprostinil,而Adcirca则专注于不同的途径,并从Eli Lilly获得授权。在我们看来,Remodulin、Tyvaso和Orenitram是对护城河贡献最大的药物。

我们认为,与典型的专利损失情况相比,仿制药对Remodulin(注射用treprostinil)和Tyvaso(吸入式treprostinil)销售的侵蚀将是微弱的。服用Remodulin的患者通常是病情最严重的患者,对剂量变化非常敏感。如果突然停止prostacyclin治疗,患者将面临严重的反弹效应。虽然仿制药被认为具有品牌药的生物等效强度,但它们不是完全的复制品。医生可能希望看到更长的跟踪记录,以确保患者过渡到仿制药不会损害治疗轨迹,就像葛兰素史克公司的Flolan(输注的epoprostenol)仿制时的情况一样。

同时,Tyvaso拥有独特的药物/设备组合专利,这意味着仿制药公司需要同时获得FDA批准吸入器和药物的建议,这使得仿制药上市变得复杂。达成和解的诉讼允许Tyvaso仿制药在2026年进入市场。UTHR于2014年从Supernus收购了Orenitram(口服treprostinil),价格为3000万美元,再加上阶段性付款和占销售个位数比例的专利费。我们认为这是一个很好的资产价格,该资产在2018年获得了超过2亿美元的收入,并且很可能成为公司未来几年的关键产品,2027年有可能推出仿制药。

最近,在仿制药和品牌竞争导致销售即将下降的压力下,UTHR通过收购和合作交易中和了之前的几个竞争对手。UTHR在2018年中期以2.16亿美元收购了SteadyMed及其PAH候选药物Trevyent,该药物是通过专有泵装置给患者提供准确剂量的皮下treprostinil。在适度的监管延迟后,Trevyent可能会在2020年看到批准。2018年9月,UTHR宣布与MannKind达成合作协议,以4500万美元的预付款,5000万美元的阶段性付款,以及两位数的特许权使用费给MannKind,获得treprostinil干粉制剂的权利。然后,2018年11月,UTHR与Arena制药公司签订了口服prostacyclin受体激动剂ralinepag的许可协议,预付8亿美元,加上4亿美元的阶段性付款以及两位数的专利费。UTHR现金充裕,因此有能力在这些资产上进行支出。然而,我们预计这些资产中的许多资产只能适度抵消仿制药的影响,而且审批和时间表仍具有高度不确定性。

我们认为,Ralinepag是Arena授权的口服IP受体激动剂,处于后期试验阶段,看起来非常有前景。我们相信,在其强大的2期结果支持下,ralinepag的年收入可能达到5亿,该结果显示其降低了PAH患者的死亡风险。然而,它将与强生的Uptravi(selexipag,一种口服prostacyclin受体激动剂)竞争,后者于2015年获批,2018年收入超过6.6亿美元。分析师一致认为,Uptravi将在2020年达到大片地位(年销售额超过10亿美元),我们预计Uptravi仍将是一个关键的竞争对手。此外,由于支付给Arena的总金额为12亿美元,以及两位数的专利费用,UTHR从ralinepag保留的经济价值将不如其原有的、具有护城河价值的PAH特许经营权。正因为如此,我们不认为ralinepag是经济护城河的重要贡献者,尽管它在PAH方面可能取得成功。

如果获得批准,用于施用Remodulin的药物-设备组合的创新将可能有助于抵消仿制药的损失。我们相信,已经获批的Remunity泵和正在酝酿中的Remodulin植入系统(或称ISR),如果进入市场,都将会满足坚实的需求。ISR只需要每两到四个月补充一次,而外置系统则需要两到四天。植入需要60至90分钟的手术,通常在全身麻醉下进行,我们预计该设备的使用寿命至少为5年。鉴于ISR比便携式泵在生活质量上的改善,我们预计ISR的需求会相对旺盛。此外,作为一种药物和设备的组合,我们预计在我们的明确预测期内,仿制药不会对ISR构成威胁。UTHR除了偿还商业化和开发成本外,还将向美敦力支付专利费。

总的来说,虽然ralinepag和泵拥有增强UTHR在PAH中地位的潜力,但我们认为这些渠道资产不足以建立该公司护城河。UTHR护城河的恶化说明了一家拥有未多元化管道的公司的脆弱性。我们认为UTHR已经充分利用了其基石分子treprostinil,但要建立该公司护城河,我们希望看到其管线有更强的创新,以及UTHR可解决的患者群体显著扩大。

公司风险和不确定性

我们认为UTHR值得给予较高的不确定性评级,原因是与仿制药进入的影响相关的风险、UTHR药物(尤其是Remodulin)的潜在弹性,以及管道候选药物成功的不确定性。

鉴于Sandoz在2019年推出仿制药,UTHR面临着关键药物Remodulin销售的潜在陡降。虽然我们认为,由于疾病最严重的患者的敏感性和药物-设备组合给药的好处,销售将有一定的维持,但我们确实模拟了短期内的下降。此外,由于Remodulin和Adcirca的短期下降,以及Orenitram的长期下降,公司的估值在很大程度上依赖于treprostinil泵的成功,Tyvaso的标签扩展,以及用于PAH治疗的后期候选药物ralinepag的成功。任何执行上的失误都会给这些产品的成功开发和上市带来风险,竞争也仍然是一个因素。

强生公司的口服prostacyclin类似物Uptravi也可能从UTHR的Orenitram和Tyvaso手中抢走市场份额。Uptravi的Griphon试验是迄今为止进行的规模最大、时间最长的PAH试验,结果显示发病率/死亡率比安慰剂组降低40%。虽然Griphon与Orenitram不是正面比较,后者在6分钟步行距离上有小幅改善,但医生们似乎认为Uptravi的临床受益和庞大的数据集更有说服力。这就从Orenitram以及Tyvaso那里抢走了早期患者,随着口服prostacyclin药物的进入,Tyvaso的增长已经放缓。

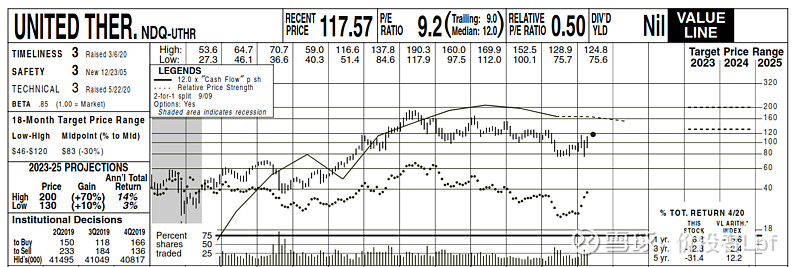

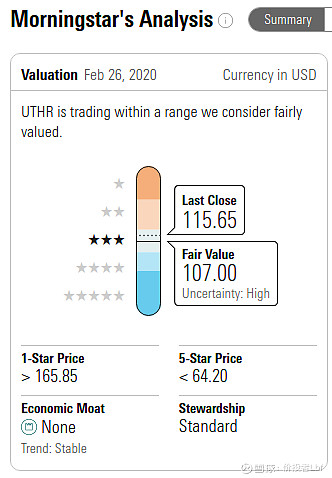

公司估值

晨星和valueline估值