大家好,我是艾琳师姐,我专注于投资课程以及金融财务知识分享。我还有六位师兄妹,他们各有所长,欢迎关注。

最近受疫情影响,相信很多人都购买了一些方便食品,这不艾琳师姐前两天还吃了几次榨菜,虽说这类腌制食品吃过了对身体不好,但偶尔吃一两次感觉味道还不错。

今天艾琳师姐就给大家说中国最会做榨菜、最会买榨菜的公司——涪陵榨菜,正好昨天公司发布2019年业绩快报,我们就来看看这个公司的财务状况。

涪陵榨菜做的是个好生意

首先我们看一下公司的业务情况:

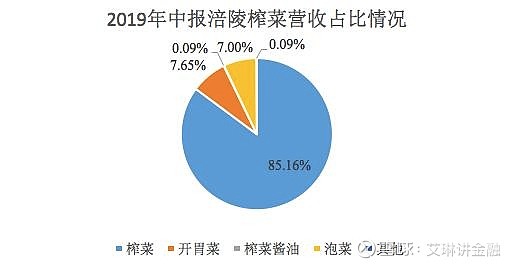

涪陵榨菜的核心产品当然是榨菜,绝对的业务核心;自2014年开始,公司逐步扩展业务,目前还有开胃菜、榨菜酱油以及泡菜三大块,但是营收占比都很小。

以2019年中报数据为例:榨菜业务营收9.24亿,占比85%;开胃菜营收0.83亿元,占比7.65%;榨菜酱油营收0.0亿元,占比0.09%;泡菜营收0.76亿元,占比7%。

为什么师姐说涪陵榨菜做的是好生意呢?其实就是因为榨菜,它给涪陵带来了很高的盈利能力。从下表我们能看出,2015-2019Q3,公司的毛利率一直在40%以上,并且持续走高,2019Q3已经将近60%;净利率也从2015年的16%提升至2019Q3的32%。

很难想到做榨菜能有这么高的利润,这主要因为近三四年公司一直在提价,细心的朋友肯定注意到在超市买的榨菜一直在涨价,当然这也源于涪陵榨菜的品牌影响力;而且这生意不需要过大的资金投入,因为榨菜又不会更新迭代,只需提升产能就行,这么看是不是觉得昨天师姐聊的歌尔股份的业务就是傻子才做的事情。

在这样的产品和生意模式下,涪陵榨菜的财报很完美:资金充足、负债率低、预付款高、现金流好、资产收益率高,似乎没什么可挑剔的。

但事实真的如此吗?

成也榨菜,当然败也榨菜

天下没有完美的生意,何况是做榨菜,2019年是涪陵榨菜的艰难时刻。

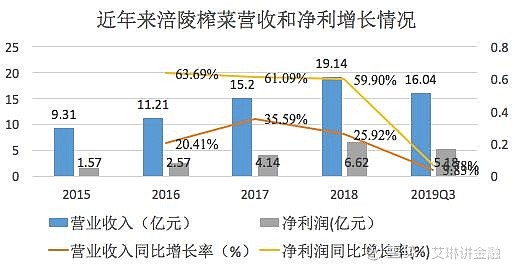

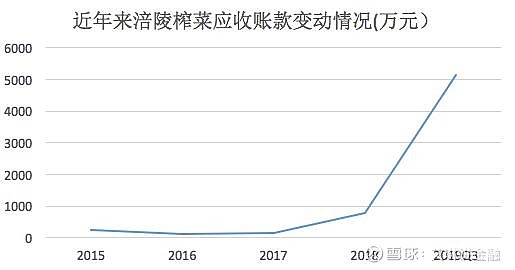

从上表我们能看出,涪陵榨菜2015-2018年营收和净利润高速增长,但是到2019年,业绩下滑严重,2019年Q3营收仅同比增长3.83%;根据最新的业绩快报,公司实现营业总收入19.86亿元,同比仅增长3.93%。在业绩下滑的情况下,公司也适当放宽信用政策,应收账款数额在增大,也就是说涪陵的榨菜有点卖不出去了。

2019年的业绩惨淡有三大原因:第一,前两三年的高速增长透支了2019年的部分业绩,经销商库存压力大;第二,多次提价后,短期内价格难以大幅提升;第三,榨菜行业的整体销量提升很缓慢,下沉市场有众多当地小型企业,叠加整体经济环境不好,导致销量增长几乎停滞。

从这个转折点看,涪陵榨菜开始进入调整期。那公司的业绩还能继续提升吗?这也是大伙最关心的

天花板到底有多高?

从营收构成看,短期内公司的其他产品没法挑大梁,还是得依靠榨菜,所以榨菜业务是问题的核心。

首先我们看榨菜本身,产品本质上没有差异性,也就是说涪陵的榨菜和其他榨菜吃起来味道差别不大,这实际上决定了涪陵榨菜不可能一直提价,市场上很多人认为涪陵榨菜是小茅台,但产品本身属性千差万别,从这一角度看更像是驴皮阿胶,所以成长的核心点在榨菜的销量上。

榨菜不是生活的必需品,更多的是依赖饮食习惯,行业整体需求增长速度是很慢的;而且行业进入门楷低,鱼龙混杂,行业龙头涪陵榨菜2018年市占率才23.3%,第二品牌鱼泉只有3.00%,所以业绩要保持高速增长肯定要挤压行业底部公司的市场份额,涪陵榨菜有这样的实力。(当然挤占市场、开拓下沉市场,期间费用率会有所上升,2019年销售费用已经在大幅增长)

综上:涪陵榨菜作为行业龙头,业绩肯定还会提升,但不大可能保持以往的高速增长。长期看公司的泡菜业务,这业务的成长空间大,关键看涪陵能不能做起来了。

一句话总结:生意是好生意,瓶颈期来临后,成长性是关键。

有关涪陵榨菜的分析就到这里,明天师姐说其他公司。

免责声明:文中所有观点仅代表作者个人意见,对任何一方均不构成投资建议。

版权保护:著作权归原创作者所有,欢迎转发并注明出处。