1.近期债券牛市到底有多疯狂?

截至收盘,上这轮股票熊市,已经伤透A股市场投资者的心,但是跷跷板的另一边,债券市场的牛市丝毫没有停止的迹象,一片烈火烹油。这轮行情从看不懂到跟不上,也就半年的时间,谁能想到30年国债ETF能有12.61%的收益!!!这可是国债,不是股或者其他的,如此疯狂,历史罕见。

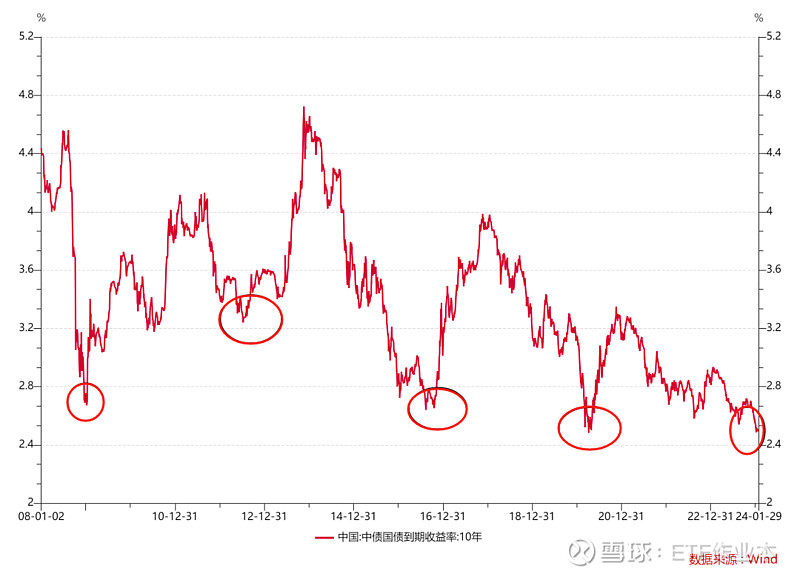

有一个特别有意思的现象,以10年期国债收益率为标准,自2008年以来,每隔4年,就对应一个利率债的低点。2008年、2012年、2016年、2020年、2024年都是阶段性利率低点。

2024年1月30日,中国10年期国债“23附息国债26”收益率跌至2.455%,创2002年6月以来新低。市场正在憧憬零利率到来,这次会不会不一样?

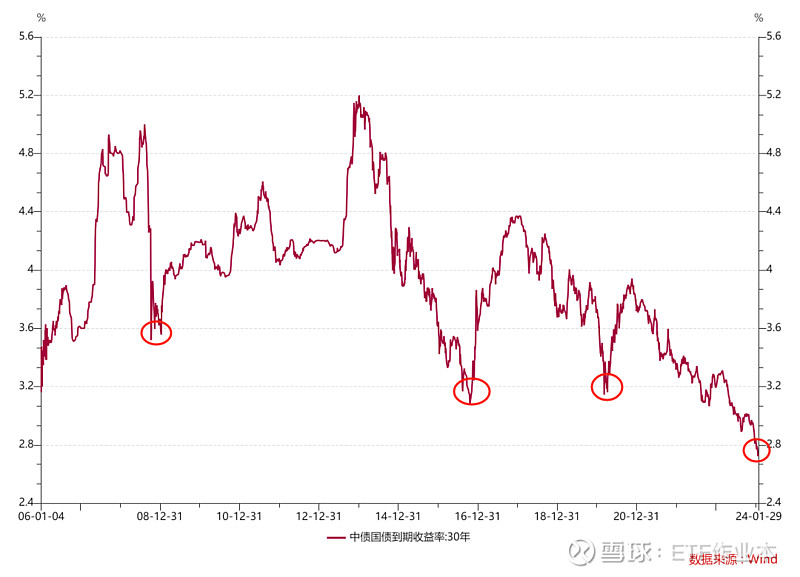

如果说10年期国债收益率走向极致,那么30年期国债几乎可以用疯狂来形容。这轮30年国债收益率的下行速度,已经突破很多人的认知。

从收益率上看,30年国债已经创下2006年以来的新低。这轮30年国债行情,不仅仅是配置盘推动,更夹杂国债期货推动、交易盘群魔乱舞的原因。

2.什么原因造成了债券超级牛市?

那么,是什么原因造成了这一轮债券超级牛市呢?分析下来,主要包括以下几个原因:

(1)经济基本面不景气,央行为呵护市场,2021年7月、12月、2022年4月、2022年12月、2023年3月、2023年9月、2024年2月七次调低存款准备金率,提供了充沛的流动性,市场也没有人相信货币政策会有实质性收紧,有很强的宽松预期,这种预期只要持续在,就会持续推动债券牛市行情。

(2)这在本质上,也源于市场对经济的担忧。这种担忧不仅仅体现在债券上,也体现在股票上,股票市场不好,不少资金就会转向买债券型基金、银行理财、保险年金等,从而使得银行自营、公募债券基金、保险配置债券的规模快速上升,特别是保险资金,都是一些长期资金,他们也是本轮长期国债买入的主力。

(3)有如此旺盛的配置需求,政策层面明确不会有强刺激,就不用大力发债。同时,防范化解地方债务风险与一揽子化债方案,只能借新还旧,不能新增,为城投债的信仰再度充值。最终使得利率债、信用债发行节奏却放缓,债券供给不足。

市场配置需求强烈,但是债券供给没有跟上,市场显然会有所反应。

3.债券牛市什么时候会结束?

本轮货币市场的宽松持续时间之长、利率之低,即使是放在历史上也是罕见的。

需要注意的是,极致行情之后,往往带来极致的反转。后期经济复苏,基本面走好,央妈逐步退出宽松货币政策,利率开始上升,债券收益率上升,这将给债券市场带来压力。

在2011-2013、2014-2017、2018-2020年的牛熊转换期间,30年期国债指数最大回撤分别达到了-16.24%、-20.31%、-11.85%!跌起来,也是一点不含糊。当然,这也并不意味着现在这轮牛市行情会很快结束,牛市不言顶。

4.策略表现

ST 4股还是10股轮动策略,主打一个低回撤稳健风格,回撤表现也如预期。

ST 4股策略,24年11.23%的收益率。

ST 10股策略,24年13.57%的收益率。

S1策略:全球资产轮动

ETF池子:黄金ETF(518880)、纳指(513100)、创业板ETF(159915)、沪深300(510300)

在1月初的文章(点击可查看原文)中分享过这个策略,最新持仓依旧是沪深300ETF,无变化,昨天在国家队的呵护下,涨幅0.82%,今年有11.07%的收益。下面给大家欣赏他们施工现场的杰作,成交量一茬一茬,持续到收盘,真心不容易(在港股恒生科技跌幅超3.5%情况下)。