文|富捷

字数:6894字

稿数:6稿

撰写时间:18时47分

阅读时间:16~25分钟

总结

时间太残忍,又过一季。

离目标更进一步,离死亡也再进一步。

收益

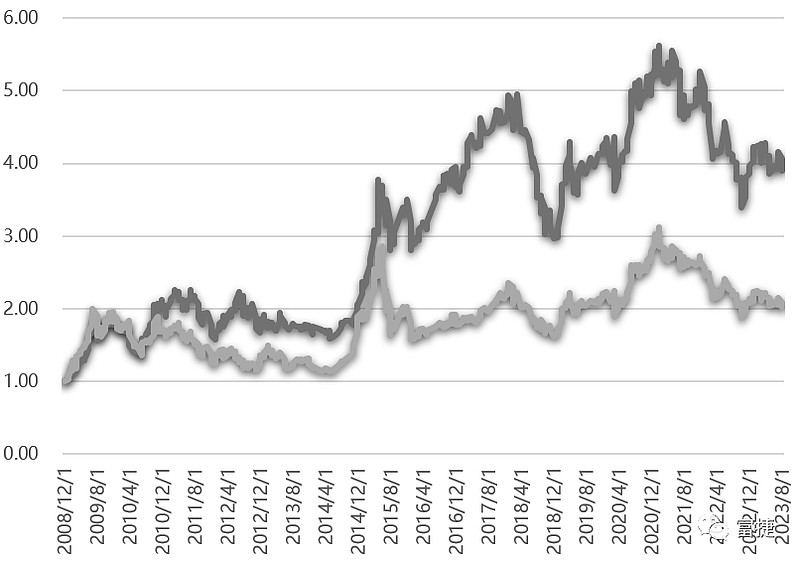

2009年1月~2023年8月,累计收益289.5%,年化9.7%。同期沪深300指数,累计收益102.2%,年化4.9%。10年跑赢,10年正收益。

本年前8个月收益,-1.9%,同期沪深300涨幅,-2.7%。

与此同时,在人力资源不对等,投资标的不对等的情况下,本账户与同期公司募产品比较,同期收益照处在全国头部。

2009年发行的同期私募产品,目前仅剩35只,最高年化为15.65%,本收益在其中排名第17。

发售10年以上的公募基金产品,目前尚存198只,最高年化16.88%,本收益在其中排名第18。

账户照不含打新、杠杆,净值法计算。

近两年,疫情肆虐,股市萎靡,账户大缩水,年化实际已降到历史新低,但是各周期的跑赢年数仍旧维持六成,各周期的年化照是跑赢市场。

近15年,10年跑赢市场,占比66.7%。近10年,6年跑赢市场,占比60%。近5年,3年跑赢市场,占比60%。

近15年,账户年化,9.7%,沪深300年化,4.9%。近10年,账户年化,8.5%,沪深300年化,5.1%。近5年,账户年化,5.9%,沪深300年化,4.9%。

50年投资路,还有35年,回头看,才行到不足三分之一,未来还有无限遐想,继续进化,继续享受这过程。

组合

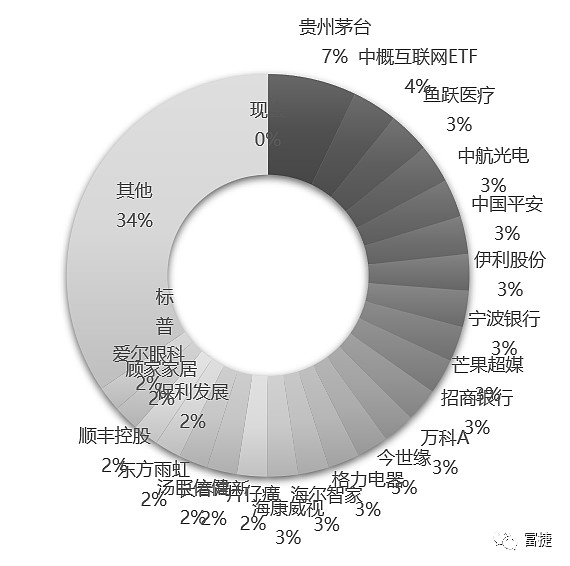

到2023年8月31日,账户共持有115只股。股数再新高。

本周期,境外品种更多,资产愈发多元。

组合集中度,相较上个季度,亦是继续下降。股数增多,必然稀释每只标的的仓位。

总体上,集中度照高,尽管股数再新高,但仍为集中组合,而非分散组合。

仓位过5%的股,目前仅剩茅台,占比7%。仓位过3%的股,6只,占比23%。仓位过2%的股,24只,占比68%。仓位过1%的股,41只,占比92%。

组合始终符合二八定律。以仓位大小排序,前21%的股,占到67.7%的仓位,后64%的股,仅为8%的仓位。

8%的仓位配置64%的股,乃是与林奇相合,追求十倍股。本组合,有巴菲特风范的长久企业,也有林奇所爱的十倍股。前者重仓,乃为二,后者轻仓,乃是八。

目前,组合中贡献排名前列的股照多为负成本,总体由少部分股贡献大部分收益。

格力电器,大华股份,海康威视,东方雨虹,贵州茅台,仍为历史前5大收益贡献股,皆持有10年以上。其中前4只为负成本,唯独茅台,打从入市来,持有近17年,仍未做到负成本。

放宽到历史前20大收益贡献股去看,除去茅台,还有白药成本为正。前者,目前成本为30.9元,后者,目前成本为1.51元。

他们所以变为负成本,不是高抛低吸玩短线之故,只是算准价值,五六年间,贱买贵卖一回,便负了。

贵州茅台,云南白药,没有负成本,恰恰是二者难凭算准价值实现最完美的收益。他们确实为中国价投典型案例,但我能算准二者的内在价值,却无以抵挡市场短期的情绪化程度。

二者历史上都碰上过黑天鹅,尤其茅台。黑天鹅一来,再是价投者,亦多破防,恐慌,怀疑,致其估值体系出现短期混乱。正是几段模型成功率短暂下降之情形,致我就是不破防,我坚定,亦无法达成完美收益。

我做投资,永远不可能以结果推导自恰原本应当怎么做,此乃刻舟求剑。股市里有太多偶然的结果。不管茅台是否能做到负成本,我都不会因其为茅台而改变估值方式,我永远只基于大数法则,以我对市场运行规律的认知,研发通用模型,应用分析所有企业。也正因此,前20大贡献股中,18只为负成本。

做投资,永远凭理性取胜,而非单纯主观下判断,一切结论都需从合逻辑的有效模型处输出。就算是模糊的正确,也需量化。做不到,或不理解,都会永远深陷死循环。

目前看,组合中,仍有57只股亏损。不懂我之体系的股民,会觉得不可思议,没见过这种操法,但我是真实存在的独立投资人,就是亏损数再多,亦不怕公开。本组合,如整个社会生态,其本就遵循二八定律,从不靠百发百中战胜市场,全凭大赚小赔,实现常胜。

这等盈利结构,与巴菲特的组合亦不谋而合。巴菲特若拿掉其前十大贡献股,成绩便会极其难看。

小部分股,业绩稳定,成长不止,少有高估,就算高估,亦极易估,多数时间,被动长持,少数时间,贱买贵卖,故获巨利。

大部分股,多不持久,通常情形,红极一时,或跌得恨,捡烟蒂之,或业绩疯,泡沫无限,最后结局,终成云烟,故利小也。

时至今日,本组合已难再为众股民所借鉴,且理念上,也会对广大股民产生冲击。

我在进化,以股为生,然大众皆业余操之,故认知极易动摇,就算认可,也难再驾驭。不过,就算如此,我亦会继续分享账户实情,以及投资思想。作为独立投资人,我纯靠投资技术实现财务自由,不需迎合股民,永远只会吐刺耳真言,分享真实的言行。

我已不关心无知可怜韭菜能否理解我之思想。这世上,只有我这类真投资人,才能讲出广大股民不愿听的东西。大众能否懂,我已无所谓,只要有少部分人能理解,我的文字就有价值,就是在为投资学的发展做贡献。

当然,我还是希望大家都是高智慧者,都能在我处学到东西,且学道不学术。就算我的东西不再可复制,也能触类旁通,举一反三。我也希望看我文的粉丝里,能出来一些有投资天赋的大师。

财务

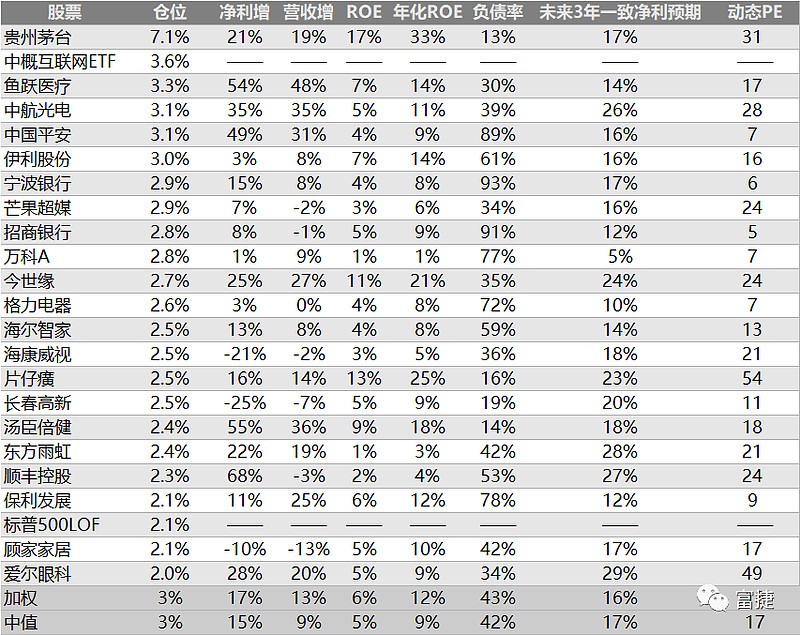

截止中报,本组合总体业绩继续回暖。

所有股,加权净利同比增14%,加权营收同比增12%,加权年化ROE10%,加权负债率39%。

仓位过2%的股,加权净利增17%,加权营收增13%,加权年化ROE12%,加权负债率43%。

本表中的ROE值,并不高,此为年化ROE,算法并不科学。更合理的算法是以滚动净利润/股东权益,但我尚无时间开发出自动化计算工具求得该值,我不会手动去算,那要人命,故只能以粗糙年化算法暂替代之。到三季度,可能滚动算法的工具会开发出来,叠加业绩持续回暖,届时该值会有大幅提升。

我永远重视ROE,市场萧条期,ROE为最重要的指标,其次才为现金流。ROE高,不怕短期无现金流,ROE低,一场危机袭来,便会重创,半死不活,有现金流也无卵用。

在平稳时期,我的组合ROE皆在15%以上,有些年份会超过20%。这亦是我笃定持有如此多股的根本因素。

目前看,重仓股的业绩照优于组合所有股的业绩,重仓股的财务加权值亦是优于中值,可知配置能力照无问题。打从初写总结至今,十余年下来,无一次眼光出大错,出问题的永远是市场先生。

本组合企业的业绩,抗住了三年疫情。

尽管有些企业短期出现业绩下滑,但目前看都在复苏之中,挺过百年一遇的风险,大家忧患意识有了,反思多了,后头搞不好会进入极为辉宏的黄金岁月,人类史会进入新篇章。

2007年至今,我亲历了多轮系统性风险,多轮熊市,每每熊市过后,账户便再度创新高,相信本次亦不会例外。我是理想主义,也是现实主义,我追求真理,原则,责任,也在乎,利益,得失,合适。正是有这等投资史,我才有现在的精神状态与认知。

放眼50年,现阶段,我相信99%的概率是历史低位。说100%是算命,说99%是科学,毕竟我的组合持股目前都是价贱质优。

得失

本季度,得失平衡。

得,是两个量化模拟盘收益继续强势。失,是实盘配置的全球资产仓位还是不多。

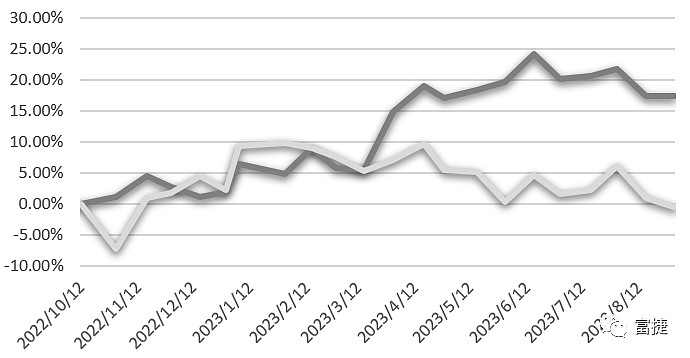

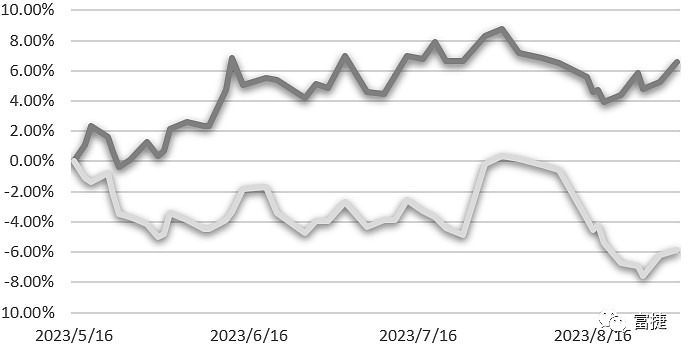

智富强基与智富全球,两套新量化模型测试组合,目前看,照旧收益强势,曲线恐怖。

智富强基,2022年11月11日创建,截至2023年8月31日,累计收益,17.39%,同期沪深300涨幅,-0.51%。大幅跑赢近18%。

该组合原则上持有20只场内基金。ETF为主,LOF为辅,高流动性,永远满仓。中短频交易,一周一调,永远只留强势品种。

强势的判断,基于四套模型。

一套机器学习,一套整合技术派偏见,一套为我的人脑模型,一套是机器学习后,再配合我的人脑认知优化参数。所有模型综合评分过90,才会配入。

组合资产多元,有A股,有境外股,有资源,有金属,有时也可能配置REITs。

总体讲,配置,借鉴斯文森,择时,借鉴索罗斯。落实到实操,是基于非常具体的量化模型,类似西蒙斯。

我所以选择基金作为标的,一方面是资产品种更多,一方面是基金比个股的偏见惯性更大,按我的研究所得结论,其完全可以后知后觉,右侧交易。

智富全球,2023年5月16日创建,截至2023年8月31日,累计收益,6.58%,同期沪深300涨幅,-5.84%。大幅跑赢近12%。

智富全球,是比智富强基更斯文森化的全球资产基金组合,组合资产比智富强基更多样。

组合沿用智富强基的四套模型,但不会因强势度下降而清仓某类资产,所有资产永久持有,只是,会依照强势度变化,动态调整仓位,原则上,一周一调。

简单讲,本操法,是阵容长期不变,但会根据每场比赛的赛前状态,分配使用时间。

都说我的股票组合已难以借鉴,但这套智富全球,大众还真可以借鉴。完全可抄作业,可大抄特抄,但要抄全,必须一路坚持,不可始乱终弃。

大众的抄法,相较智富全球的操法,也需要有所简化。我有模型,我追求一周一调,大众无模型,那就得更斯文森化,即,定下每种资产的比例,往后设个周期再平衡即可。

譬如,你定下沪深300要持有10%,标普信息科技要持有8%,黄金要持有5%,那半年后,或一年后,不管这些资产最新占比为多少,你都要给它恢复到初始比例,这便是再平衡。对广大股民来讲,这么操,就是最傻瓜,最屌炸的投资组合。

只要能理解斯文森的理念,一路坚持,十年,二十年下来,你便能跑赢99.99%以上的基金经理。

不过,人类永远是二八分布,就算真多数人践行傻瓜操法,多数人也照旧是八,实现不了阶级跨越。

投资,确实可以用傻瓜操法,战胜不要脸的基金经理,但这并非卡bug成功,造物主,即游戏的开发者,永远有办法令社会结构长期保持二八分布。

现实中,广大股民有一大弱势,那就是本金少。若你的本金无法持续增多,则即算有大师级的投资年化,照买不起北上广深杭的房。换言之,要改变自己的命运,投资这块是傻瓜了,但你的本职工作,还是得干好,本职创造出足够现金流,你才有条件在市场阳痿之时,大开闸注资,终实现阶级跨越。

目前看,两大基金组合,在当下萎靡环境下,一直跑赢市场,皆经受住了考验。待到明年,我会搞个实盘做这块量化。

此两大组合,大家都可在本公号里回复“智富量化”,实时查看动态走势和持仓。

本季度的失,那是相当遗憾。

本季度,乃至过去几个季度,最大的遗憾,便是全球资产配置仓位依然不是很高。

目前,与A股不相干的资产,在所有实盘账户中,大概占到15%左右。这比例是低的。

不过,从另一个角度讲,也是稳健所为,毕竟两套模型还在测试中。

我只要想出一种新思维,依照该思维研发出一套新模型,就得经过一段时间的实验,才会实战,目前,这测试周期即是一年。

得失平衡,我接受这种遗憾。只要体系是有效的,放到投资长河中,不会因滞后一年操之而影响长期收益,只要体系是有缺陷的,那便有效规避了损失。

客户

到本季,总算又有新客户增加。

其中有个骨灰级老粉,关注我约十年,终下决心把钱交给我管理,愿意五年起步。

回顾过往,每每行情低迷之时,通常皆无新客户,一幅门可罗雀之景象。待到市场重归火热,我的账户再创新高之际,反欲把钱交给我的粉丝会源源不断。

我在市场火爆时,通常不会接手任何人的钱。我是真投资人,良心管理者,从不收管理费,待到泡沫无限之时方才把钱交给我,那对双方都无好处。

牛市下,无数不干人事的私募最是爽,股市越火爆,此类越龌龊,通常发产品的数量与股市点位高度成正比,越高越发,越大喊口号,拥抱泡沫。钱多的傻子们,前赴后继,于是,便为私募们实现财务自由做出了卓业贡献。

任何一次市场高位时,我只会告诉想把钱交给我的股民,我不收,等泡沫破了,市场重归低估时,再把钱交给我。然真到这一日到来之时,往往都吓尿了。

这也很现实,毕竟这类人本质上就是追涨杀跌的韭菜,会在高位交给我,便会在低位放弃。

我不鄙视韭菜,我只感慨造物主不仁,以万物为刍狗。

现如今,能在市场低位把钱交给我的人,比过去多了,去年下半年有,本季度又有。弥足珍贵,这是真懂投资,懂人弃我取,同类也。

我坚持这种模式,就在我清楚只有这么做,才能令自己活得舒服。而绝多数的基金模式,就算搞到钱,财务能自由,但精神难以自由。

这个世界,不单基金行当,太多行当,干的都是岳不群的事,表面威风,实际,为练神功,早已自宫。

脚踏实地做人,凭本事取胜,方才一生惬意。我的模式大家都可学,只要你愿意,你敢,你有能力。且我如此为之,我对客户也会如此要求。

我拒绝的钱,有数千万,过去说有上亿,是没细算,现在算清了,更正。当然,这个量级,也是不少的。这个世界,实在有太多人无法深刻理解投资的真相,只想赚快钱,故不得不弃。

我还更正过很多事,包括我的收益曲线。过去因算法问题,其实早几年的收益曲线与实际值是有偏差的,当时用的算法不是最科学。选用更科学的净值算法后,收益率反要比之前更低,但这事,我没公开,只在迭代账户系统时,自然更正了。别人是偷偷增加几个点,偷偷P图,我反倒偷偷下调,我相信你不会再见到谁会这么干。

说到底,我必须让自己干舒服的事。倘不舒服,这一件事,就会影响我的精神,意志,影响我的人格,作风,一张多米诺骨排推倒,整段人生就完了,我也会成为自宫选手。

我不行,客户也不会行,我屌,客户也才屌。任何事要长久,亦是需要双方努力。所以我不会干急功近利之事。装逼,忽悠,害人害己,唯有自知,才能进步。

客户要屌,也是必须之事。唯有双方竞争力配对,才能一加一大于二。我的能力要长期稳定持久,客户也得在自己的领域不断进取,令自己的现金流持久增长。

这与宏观经济学原理一致。国与国之间做贸易,要一加一大于二,就得善用比较优势,而非拥有绝对优势一方,啥都自己生产。放到微观层面,人与人要实现一加一大于二,也需要遵循比较优势,各自干好自己最擅长之事。

过去我有个客户,最为遗憾。其当时搞互联网,资金交给我时,生意不错,我给他管了三年,年年收益过30%,乃是同期所有客户收益之最,但就在第三年,他生意出问题了,资金链断了,完了,三年白干。

我们活在现实世界。朋友之间,亲戚之间,夫妻之间,同事之间,战友之间,都是如此,唯有皆屌才能持久保持良好关系,做不到,就是悲惨收场。

很庆幸,目前最老的客户已有11年,放到当年,根本想不到。能持久者,都理性,时至今日,他看待诸类问题照旧客观,有理有据。这是能长久坚持的核心根基。

皮条客,喜欢诱骗傻逼,智力越低越喜欢,但我就希望客户屌炸,智慧超群,这样交流沟通顺畅,高效,且能相互学习。

我不追求高净值客户,只追求高价值客户,净值与价值未必在短期对等。这与选股是一个理。

投资游戏从来如此,只有都屌,才能持久,一方阳痿,游戏结束。

往后,我只希望所有客户都能成为终生客户。

展望

季季谈展望,展望其实并无大不同。长期展望,永远是希望我这堆积如山的想法能有更高的效率逐一论证,且实践。中期展望,希望国内ETF品种能更多元。短期展望,赶紧价值回归。

在探索投资真理的道路上,我永远不会停下。但探索需要工具,需要规划路线,我一人之力,一人干所有事,便极度重视编程效率,现如今,大语言模型发展起来,希望此乃如虎添翼,令我的开发能力,继续跟上摩尔定律。

这些年,ETF品种逐渐增多,但离我的预期还有差距。目前境外资产的ETF有了不少,但还是不够多,而多空分级基金,估计是遥遥无期。

希望往后能增加更多场内的ETF,LOF,流动性大些,便于操作管理。虽然目前有了美日印德法,包括黄金,白银,原油,豆粕,但我还是希望有更多国家的资产,尤其新兴国家,比如越南,俄罗斯等。

我也希望一国的资产也能足够多元。譬如现在投资美国的品种,有消费类,生物类,科技类,医疗类等,希望其他国家往后的品种也能如此多元。

至于多空分级基金这一块,也不太指望了。国内卖空机制缺失,过去搞的分级基金,也不成功。这块估计十年后都未必有。没有这块,就很难配置塔勒布的反脆弱品种,缺少与黑天鹅对冲的东西。

斯皮兹纳格尔是塔勒布的学生,乃是反脆弱理论实践第一人,其基金产品靠的就是在黑天鹅中爆赚战胜市场。但很可惜,当今世界,纵算我能贪婪地学到足够多的伟大经验,外部大环境照旧受限,无法把一切所学皆落实到实操。

当然,只要我活着,还是会期待,尽管推出概率极低。

现如今,唯一很快能实现的期望,就是一批优质股东山再起。毕竟多已是贱价,部分已运行到历史估值低位,国家也在一路调控。

2023年9月30日