本季,市场再新低,创四年之最。为什么?不知。我不买市场,只管企业。

这次总结,恢复公开各股仓位。过去担心有人不劳而获,故省去仓位,但现在观念改变。多年来,我发觉就使公开(一直在群内公开),亦无人百分百效仿,因为不是自己分析的东西终不踏实。好比别人说这女人好,你就同她结婚。她的历史、家境、星座、血型、有无贞操,全然不知,那能踏实么。

所以,我无虑矣。人人可借鉴我思想,但不能效仿我操作。你可选择无历史、无家境、无贞操的女人,但不能选择,不知历史、不知家境、不知贞操的女人。人之恐惧来自未知,一切人性弱点也来自未知。倘效之,必死。

这次总结,其实无实质意义,短短三月涨跌,何言可评。只是,大家关心收益、关心持股、关心白酒,我亦不好纸上谈兵,崇尚言行一致,故,不论赚赔,一路公开。

账户收益

下面公布收益。

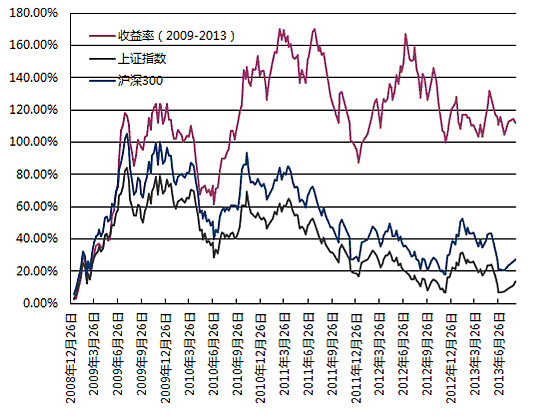

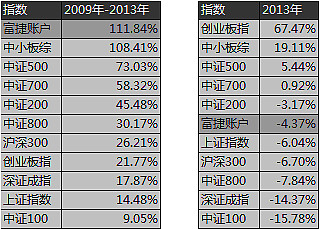

2009年1月-2013年8月,累计收益111.84%。

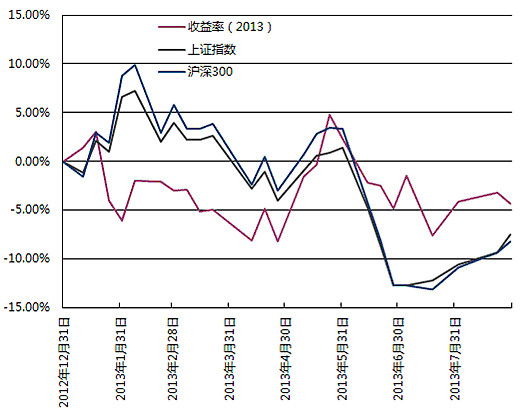

2013年1月-2013年8月,累计收益-4.37%。

横向对比,2009年至今,收益第一;2013年至今,收益中游。本图首次公开,之前有朋友说,单对比上证指数、沪深300,不客观,故现把指数增至十种,关键指数全部纳入。

账户持仓

下面公布持仓。

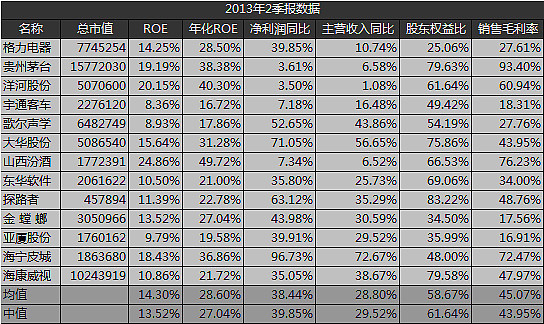

查看

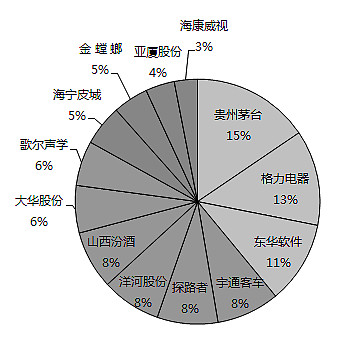

本图大家最关心,仓位终公开。这次又大调。新增东华软件、金螳螂、亚厦股份、海宁皮城、探路者、海康威视、山西汾酒;去了泸州老窖、沱牌舍得。这次虽个股变动较大,但仓位比例变动不大,照旧局部调整。新增股票资金非场外投入,是减仓白酒,减仓歌尔声学、大华股份所得。

组合里,仓位最高为贵州茅台,占15%;前三甲,占39%;白酒,占31%;东华软件,因涨幅逾50%,仓位升至11%;大华股份与歌尔声学,由于估值问题减仓,各降到6%(成本已为负,即收益大于市值)。

本季组合关键财务数据较上季有所提升,变动原因系七进二出。我的理念大家知道,视组合为球队,每赛季会重排最强阵容,上半年因白酒遇黑天鹅,同时一批股票正好业绩与估值到位,故此次积极调仓。

这次调整相对满意,组合回归平衡。一个球队,前中后三条线要平衡,中青少年龄结构也要平衡,投资亦复如是,故,本季组合,有错杀股,有强势股;有成熟股,有青春股;有冷门股,有热门股;有龙头股,有潜力股。

当然,平衡,决非各色杂陈简单对号入位,搞好风控同时也要保证收益。所以,外部,我的组合结构多元,里头(均值与中值),所有企业的综合特性又保持一致——高ROE、低负债、高增长、较高毛利。如把13只股比作一家大型集团,其整体业绩仍排在A股前3%。

账户总结

下面谈谈账户。这次只谈白酒,其余不谈,精力有限,吃不消。

其实白酒也不想谈。某种程度,谈了没意义。言简意赅,会望文生义,长篇大论,亦没工夫。看好的,终看好,不看好的,永不看好。所以但斌、林园、董宝珍等人日日微博大谈茅台维稳客户的做法很捧腹。我也持有茅台,也有客户,但客户从来不闻不问,我全无压力,不消把时间耗在这上面,大可静心精研投资。当然,既写博,我也只能勉为其难,抽时间,象征谈谈。

这次最大变化,是去了泸州老窖与沱牌舍得。一方面,两瓶酒业绩不佳、前景不明,另一面,二季度出现更多机会,白酒仓位相对过重,故,二出七进。沱牌舍得去年七月大幅减仓后(当时因高估减仓),仅剩底仓,本季业绩不理想,索性全去掉;泸州老窖,2009年介入,多年来,业绩稳增,一路持有,但本次调整受灾较重,经营战略出问题,业绩不达预期,故,获利了结(同苏宁一样,虽获利,但仅剩残羹)。

白酒走到今天,老实讲,过去一年仓位确实过重,最多时超过50%,幸得暴跌,方才醒悟。我要感谢市场,这次黑天鹅令我有机会再次优化体系。现在,我对仓位分配更严苛,如要说本季有何新感悟,那就是对“平衡”二字更重视。一支球队,各位置球员要协同作战,不能依赖几名球员打天下,我要的是人才济济的团队,不是所谓的集中持股。类似董宝珍的合伙成绩,今年净值跌两成以上,就是过度重仓之过。作为投资者,不能盲从书籍,不要轻信纸上谈兵的作者,就使巴菲特,可口可乐的仓位也不过两成,且不止一次表示,99%的股民应远离市场去买ETF。

当然,白酒本身,我依然看好。茅台第一重仓,已表明我的态度。我用行动说话,言行一致。只是,我不溺爱,它就是组合的一部分,就给它这些仓位。其实我在年初已讲过,白酒已进入冬天,我正视这事实,但不会卖,愿同它共度冬春夏秋。可能有朋友不解,之前也确有网友疑惑:明知冬天,为什么还持有,先退出,等两年后回暖再介入,不更好。这想法自然好,但,你怎么晓得必然两年后回暖?做股票,很多时候,我们总下意识自欺,自己都不晓得在骗自己,因为通常我们下判断同自身利益无干,可是,倘你以命相赌,说错就自焚,那还敢说两年么?

所以,我不是神,我不预测白酒几时回暖。不要信所谓专家,也不要信那些焦虑、浮躁、激动的私募。白酒,唯一能判断的,是再过八年,其需求不会减少,只会增加。蒂亚吉欧如此巨大,增速尚达8%,大中华区,更保持两位增长,市值一路新高,PE过20倍,而我们本土白酒,规模不及蒂亚吉欧,国家经济增长潜力仍然巨大,人口红利远没到头,怎可能不增涨。且白酒不是单纯消费品,它是嗜好、是文化、是工具。改革开放以来,人均消费年年提升,奶在增长、榨菜在增长、冷冻食品在增长、保健品在增长,白酒怎可能不增长。有首诗写得好,据说出自莫言,也有人说是孙久灵仿莫言,他说:“如果世上没有美酒,男人还有什么活头?如果男人不恋美色,女人还有什么盼头?如果酒色只是本能,生活还有什么劲头?如果男女都很安分,作家还有什么写头?如果文学不写酒色,作品还有什么看头?如果男人不迷酒色,哪个愿意去吃苦头?如果酒色都不心动,生命岂不走到尽头?”

酒,就是与众不同,如要细说,可写成数本书,但现在,就此打住。谈这些,不是为分析白酒本身,是告诉大家,不同企业,评判标准不同。大华股份如出现类似白酒的问题,我可能会卖掉,但几瓶酒不会。青春股看三年,成熟股看八年,青春股有青春股的分析流程,成熟股有成熟股的分析套路,不同类型企业,评判时间跨度不同,所以,我只是用不同评判标准严格执行体系,看得远不表示溺爱,亦不存在感情。

谈企业,总归见仁见智,我也不能说未来若干年白酒必反弹,但是,正因我清楚认识人类思维局限,所以我先把风控搞好,防范未然。本次总结,最大目的,不是谈白酒本身,是再次用实践告诉大家,最大的安全边际,不是对个股估值的判断,卡拉曼那套东西是术,真正的道,是做好仓位管理,合理分配资金,追求组合平衡。组合配置是战略,白酒只是一场战役。

2013年9月8日