一季度总结,大家等待已久。

这六年下来,老实讲,能分享的东西越来越少。不是热度渐退,实在有太多陈词滥调不消季季重复(过去这些年,该谈的都已谈尽)。我晓得这博的新朋友日渐增多,里头不乏新股民,要是不反复谈些基础,对新股民说来,不易阅读,可是,我非上帝,我是常人,翻来覆去炒冷饭会占掉大把生活与工作时间。

所以,倘你是新股民,还是平日抽空多读些经典,把基本功搞好。我的博客首页有批书单,里头是我精选的书目,可供参考。此外,我建议新朋友从我第一篇博开始读。虽然早期的文笔过度自我,不堪卒读,但是只有按顺序一篇篇读,才可正确解读我的投资思想。好比拍电影,一篇文是一帧,挑其中几帧看,没有意义,只有连续一帧帧放出来,才晓得是怎么回事儿。

这篇总结,关于账户变动情况,不会谈太多,要谈透,可写成一本书,客户也不答应,但我还是会把大致情况讲清楚。此外,我会结合这些年的投资经历,再谈些组合配置理念。

下面公布一季度持股(截至2013年4月30日)。

【所有持股】

饮料:洋河股份、贵州茅台、泸州老窖、沱牌舍得

电器:格力电器

电子:大华股份、歌尔声学

运输:宇通客车

【本期变动】

卖出:七匹狼、卡奴迪路

增持:贵州茅台

减持:大华股份

【变动缘由】

七匹狼与卡奴迪路,除掉库存问题,关键还是业绩低于偏见预期。服装业,严格讲,属周期业,高风险高收益型,当初介入亦是小仓位搏困境反转(7%仓位),既然一路下来,事与愿违,那全部清掉。

贵州茅台,没什么可讲,它是这星球我最放心的企业,放心程度超过巴菲特那些持股。全世界少有企业毛利率高达93%,如此恐怖的企业,还不愁卖,放眼全球,绝无仅有。那自然,越跌越加。

大华股份,高增长势头不减,一季度再超预期,股价新高不断。不过,或许它是十倍股,但是这种疯法,我惶恐不安,模型亦显示高估,那只有严格按体系执行,减仓。

过去,我没有如此精简地做过总结,倘只用三两段话谈,会有各种误读与异议。可现在,就是精简。一方面,我告诉自己戒骄戒躁。在股市呆得越久,越发觉谈企业不易,没法用几千字把如此多的企业谈清,但又不能不谈,那索性言简意赅。再则,谈企业是授人以鱼。授人鱼,非但令人不劳而获,且授了以后,还可能说你这鱼有问题。除此外,前文讲了,我还得维护客户的利益,要按合同规定履行条款。

事实上,我这么谈,虽是三两句话带过,但是对聪明的投资者说来,足矣从这些文字里看清很多东西。

再发一张汇总表(截至2013年4月30日)。

这是所有持股的重要数据,包括财务、估值、预期。由表可见,一季度,八只股平均净利润增速为21.29%,主营收入增速为19.96%,年化净资产收益率为28.47%,股东权益比为61.98%,毛利率为49.71%。这数据同去年三季度比,有所下滑,主要受白酒拖累,但是,倘把八家企业看作一家大型集团,那仍是一家卓尔不群的集团。

当然,我晓得谈到这里,会有部分读者不悦,觉得我有意淡化白酒,故意回避。但是,白酒这行当确实没什么可谈。看好,就是笃定中国人离不开白酒;看衰,就是坚信反腐工作能持续奏效。其实,不论怎么看,我本人对白酒的得失不敏感,白酒的涨跌,只是一场战役的胜败,我更关心整场战争。

这次白酒碰上黑天鹅,有朋友觉得暴跌不卖就是错,事实上,你现在看到的暴跌只是战术视角,从战略角度讲,没有问题。涨与跌,要看组合整体收益,过度关注个股涨跌,好比瞎子摸象。对我说来,洋河暴跌,没有感觉,歌尔暴涨,亦无感觉,我关注的是账户的整体配置结构运行情况。人类都有认知偏见,不可能百发百中,我这套体系老早考虑到这问题,所以一路组合配置。

组合配置就是战略,也是取胜的前提,其逻辑同林奇别无二致。林奇持有千余只股,六涨四跌,你说那四成下跌股选错了,看似错了,但是整个组合为他带来29%的年复利。这就是他的模式,他晓得这组合会有四成股票下跌,但是更清楚那六成股票里有十倍股。所以,对与错,要看整套投资体系,只有预料外的事儿才是真错,当你把一切结果考虑到,配套风控跟上,那就使战术错了,战略还是对的。反之,要是连战术都苛求全胜,那好比下象棋苛求不损双车、双马、双炮,五卒就把对手将死,显然不现实。做投资要多反思,试想,倘整个组合弹无虚发,无股不涨,会是什么情况?那就不是29%的复利,是59%,129%,世间不存在这种人。

所以我不在意白酒的损失,这是漫长投资生涯的平常事儿。下象棋,每盘比赛总得损失些棋子,为什么我对洋河与歌尔没感觉,因为下了太多盘棋。这些年,我拿过的暴跌股有平安、万科、招行、民生、兴业、神华、苏宁等等;而暴涨的,又有广电运通、祁连山、蓝色光标、三一、中联、舍得、云药、阿胶等等,这样的企业有二十余家,每一年的记录都在博客上。

暴涨暴跌,实在碰上太多,久已淡看。不过,白酒的性质确实同过去不一样。前些年的赔钱股多是周期业,对于周期业,当时反思自省,原则上,日后不会再碰这类品种,这对我投资体系亦是一次重要修正。而白酒是黑天鹅,黑天鹅没法预知,只有回头看,暴跌下来,才晓得是黑天鹅。现在一季报出来,事实表明,业绩没有大家预期中悲观。高端酒,茅台、五粮液,风光照旧,中端里,汾酒继续逆市大增。所以这次暴跌,多是恐慌偏见的作用,而恐慌程度本身没法事先晓得,全无规律可循。

举个例子,譬如去年的汤臣倍健,当时螺旋藻风波,同样恐慌,股价随即跌停,但是没过几日,迅速爬起,反创新高,为什么?到今年,一季度净利又仅增10%,当日暴跌6%,可随后又创新高,为什么?这就是偏见,没人可预知短期恐慌程度到底有多大,可能半年,可能一年,也可能三两天,只有神和信息不对称的交易人才晓得内幕。所以,只有组合配置,才能控制风险,要是我盲目自信,全仓洋河,孤注一掷,毫不考虑风险,那这打击估计会影响整个人生。

事实上,就使从战术角度看,现在手头四瓶酒亦不悲观。茅台,不需多谈,业绩没问题;老窖,一季度业绩下滑,你说它有无问题,得问管理层。管理层今年的计划是收入增21%,能实现就没问题,不能实现,说明企业自己都没预知能力;而洋河,计划今年收入增10%,一季度实际增6%,洋河的管理层预测较精准。以我看来,一个仅花十年搞起来的牌子,规模直逼五粮液,在非常时期,还能逆市增长,且董事长坚定持股,绝不减持,那我也没理由看空。此外,舍得,去年高位大幅减仓,现在只是象征配置,灵活机动。

总言之,白酒的看法大致不变,对于白酒,我看得很长。巴菲特介入比亚迪都忍受三年调整,一路坚守,那远比高科技安全的白酒,岂不更高枕无忧。倘有朋友觉得我故意不认错,说明没有细读我大部分博文。过去,我每年犯错,每年总结,大错不犯,小错不断。在诸多投资博客中,我披露的错与承认的错应是最多的,因为我是组合配置,这些年的年平均持股超过十只。犯错,不需避讳,巴菲特亦年年犯错,但是白酒这块,没有错。战术上的对错,只取决看多远,现在判定,为时尚早。

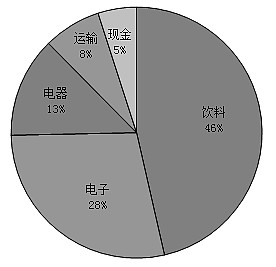

下面再发一张组合分布图(截至2013年4月30日)。

由图可见,一季度最大变化,是腾出5%的现金,这在过去四年里是头一回。究其原因,主要是减仓后还未把所有重点企业的分析工作搞完,没法对这5%的现金做出合理分配。分析企业很累,到今天,我还在研读大批企业的年季报与各种材料,每天“日理万机”,所以这篇文亦是今天才出来。

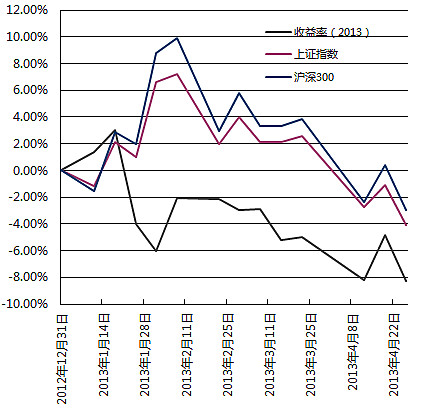

最后,发两张大家最关心的账户收益图。

这是本年收益曲线。我个人从不看这图,任意一年的收益都无意义,但我也不想更改这种分享模式,过去一直这么分享,现在照旧。就如前文所讲,好比放电影,年度收益也是一帧,只有一帧帧连续看,才晓得是怎么回事儿。

由图可见,截至四月末,累计收益,-8%,上证指数,-4%,沪深300,-3%。白酒狂泻半年,能把风险控制到这水平,我大致满意。现在,账户是冰火两重天,白酒暴跌,其余企业新高不断(截至4月30日,大华,62%,歌尔,30%,宇通,13%,格力,2%),这就是组合配置的意义,就是前文所说的战略格局。局部战役可以输,但是整场战争要拿下。而这样的局势,主动权大增,白酒跌那么多,别些股疯长,那么,新高股可减仓,新低股可加仓,同时,又可腾出一些筹码配置几只关注已久的新品种。

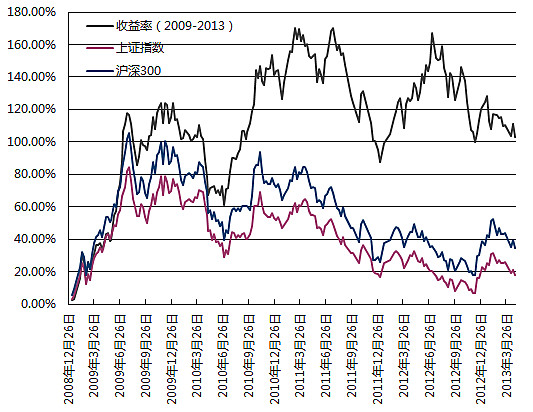

再看这张图(2009年1月1日-2013年4月30日,账户累计趋势与大盘走势对比),这是最重要的一张图。过去,这图多是放在文章最前头,现在,我把它放到最后。

由图可见,过去四年,账户收益三上三下,累计收益103.19%,同期沪深300上涨34.62%,上证指数上涨17.58%。依照传统分析法,我们通常以年为单位,绘制表格,分段统计研究自己的账户,但是我不认同这种做法。我做复盘,没有年的概念,每周记录一次收益,便画出上头这张图。有这张图,就不会再以年分段研究,而是按涨跌趋势,三上三下,分成六段:

2009年1月-2009年12月,涨幅123.77%;

2009年12月-2010年7月,涨幅-28%;

2010年7月-2011年7月,涨幅67.05%;

2011年7月-2012年1月,涨幅-30.65%;

2012年1月-2012年7月,涨幅42.42%;

2012年7月-2013年4月,涨幅-23.83%

这么分,才有意义,可直观看清每一次上涨与下跌的周期与幅度。这张图,有朋友从2009年开始关注,一直坚持到今天。也有些过客,每次账户进入三上三下的三下阶段,便出来反对、否定、取消关注,甚至去别人博客留言,说我的东西是忽悠。做投资,就是如此有意思。

针对这张图,我要再谈谈组合配置理念,以及如何看这张图。事实上,绝大多数人还不清楚应该如何看这张图。过去,由于这张图的统计数据较少,我没有具体谈过如何看这张图,但是到今天,公开四年,有了六段趋势,数据够了,可以谈了。

现在回头看,这收益曲线的运行轨迹,一览无遗。可见,看似分散的组合同样可赚取高收益。每一次上涨幅度都大于回调幅度,下跌时,控制风险,上涨时,赚得更多,进二退一,螺旋上升,底部逐次抬高。

这样的曲线便是典型价值投资的长期收益趋势。我这么谈,不想自捧,也没把自己当神,只是不这么谈,又得有人说你纸上谈兵。迫于无奈,我不得不说些看似自高自大的话。我很清楚,这只是四年数据,未来还有三十年、五十年的路要走,对我说来,这只是开头。

不过,我也得客观讲,这样的组合配置理念,基本上不存在偶然性。有的人可能四年赚三五倍,自诩价值投资,可账户里只有三两只股。但是,我所持有过的股,过去四年,有近四十只,每一只的介入时机与仓位都经过缜密计算(这同“精确的错误”不是一回事儿,事实上巴菲特在这些年的公开文字记录里也提到自己会计算这些)。

所以,就使同样的收益率,不同账户,持股多少,偶然性多大,风险多大,都不是一回事儿。而收益率本身高低,亦不反映操作好坏。

譬如第一段,赚123.77%,我不认为做得有多好。当时手里还有大把周期股,且持股很集中。相反,第三段与第五段要比第一段做得好。第三段,赚67.05%,看似比第一段收益低,但就是在那时候,我建立了定量评估模型,整个投资体系大幅升级,一举介入19只股,这67.05%的收益便是19只股合力的结果(具体持股,可查阅过去的总结)。到第五阶段,又赚42.42%,事实上,这段要比第三段做得还好。42.42%,又是一次大换血后的收益,账户里头六进八出,这六,就有大华股份、歌尔声学、蓝色光标、汤臣倍健这些企业,而出掉的企业里,有苏宁、三一、中联等等。这次调整,在当时又是一次体系升级,建立了定性评估系统。

换言之,我还得说句“自大”的话:我每年都在往前走,一直在升级完善体系。投资,必须终身学习,不是学了些基本理念,一劳永逸。巴菲特耄耋之年,芒格还说他投资水平又上了一台阶,作为没有成功的人,更得坚持学习,付出更多。我建议大家从我第一篇文开始读,也是这个道理。不按顺序一篇篇读,不可能了解我的理念,也没法看懂这条收益曲线背后的意义。不单我的文章要读全,别人的博客,那些大师的著作都得读全,要想把投资学好,首先要包容一切文字,只有包容的心态,接收足够多的东西,才能相互比较,分辨是非,去伪存真。

这文已写了五千字,很多东西,没法在一篇文里谈透,这次就谈这些。本次总结,不是单纯披露持股与收益。目的是希望大家理解:第一,为什么要把我的文读全;第二,为什么我不细谈企业;第三,为什么要组合配置;第四,为什么坚守白酒;第五,如何复盘分析自己的账户;第六,如何解读别人的账户;第七,唯终身学习,包容一切,才能去伪存真。

2013年5月15日