原创 时光里的角落 时光里的角落 3天前

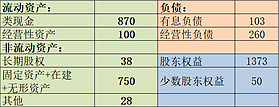

从最新发布的2019年年度报告来看,海螺是一台名副其实的超级印钞机。当年经营活动产生现金净额为407亿,资产负债表显示,其货币资金约550亿,理财约200亿(交易性金融资产+其他应收款),应收票据(银行承兑)近120亿,类现金类资产合计约870亿。总资产1788亿左右,而负债率只有20.4%,有息负债约103亿元。简化后的资产负债表如下:

表1 海螺水泥资产负债

现金奶牛呀。

但是回顾下近十年行业最困难时期的2015年,当年年报账上类现金资产不到200亿。4年时间,现金增长4倍。不过即使行业最困难的时期,海螺也有75亿元的利润,相比之下,同行就惨多了。表2 2015年水泥企业净利

水泥销售有运输半径的限制,水泥属于同质化产品,同区域内各家公司的产品价格相差无几。行业大部分亏损的时候海螺依旧能赚75亿的原因无它——主要是成本优势。生产成本和费用均在行业内占明显优势,因此在2015年行业哀鸿遍野时,水泥熟料净利还有30元/吨。

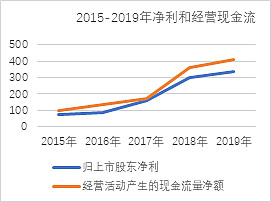

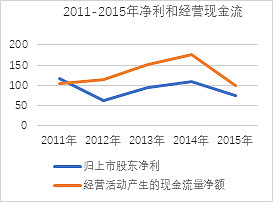

只靠低成本的积累肯定不足以使海螺四年的类现金资产增长这么多,能快速的增厚资产还是得靠利润的快速增长,充沛的现金流入。通过近几年的财报可以看到近四年利润从2015年的75亿增长到2019年的335亿,妥妥的大成长股。然而,2015年之前利润增长却不是这样的,2011-2015年的净利润分别为115.9亿、63.08亿、93.8亿、109.93亿、75.16亿,经历过低谷,然后繁荣,又到低谷。

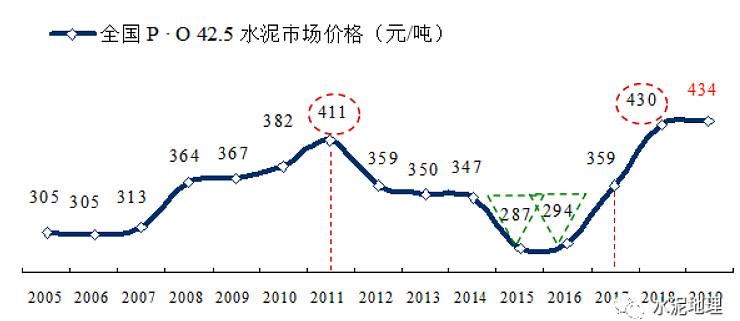

对水泥行业有跟踪的可能都知道这几年的行业背景:

2015年以前水泥产能逐渐过剩,2016年开始,水泥价格开始上涨,这期间主要有几个因素影响水泥价格:1)供给侧改革,淘汰落后产能,小产能;2)环保因素,矿山治理,关闭不合规小厂;排放加严,淘汰落后产能;3)错峰生产,错峰生产从刚开始的小范围实施,目前已经成为行业共识;4)区域龙头企业间的联合。

世界水泥看中国,中国水泥看海螺。海螺水泥从产线布局、装备技术、成本控制、盈利能力等各方面来看,无疑已是水泥的霸主。近几年水泥行业竞争格局发生了向好的变化,在很多地区龙头企业区域垄断趋势明显。很多人说水泥已经成为资源性行业,周期性变弱。然而企业的竞争优势都是相对的,有时候再大的优势也抵不过行业的周期。投资者想要的是绝对的盈利能力。

当前对水泥的分歧可能是:未来的水泥价格能保持目前的相对高位吗?回答这个问题不容易。要么水泥公司可能也就不是这个价格了。

先挖个坑,欢迎转发关注我,后续慢慢填坑。

欢迎关注公众号,时光里的角落。