看了一半的思摩尔国际2021年年报,有一个大疑点,发个贴和大家讨论下,希望有大神指正。

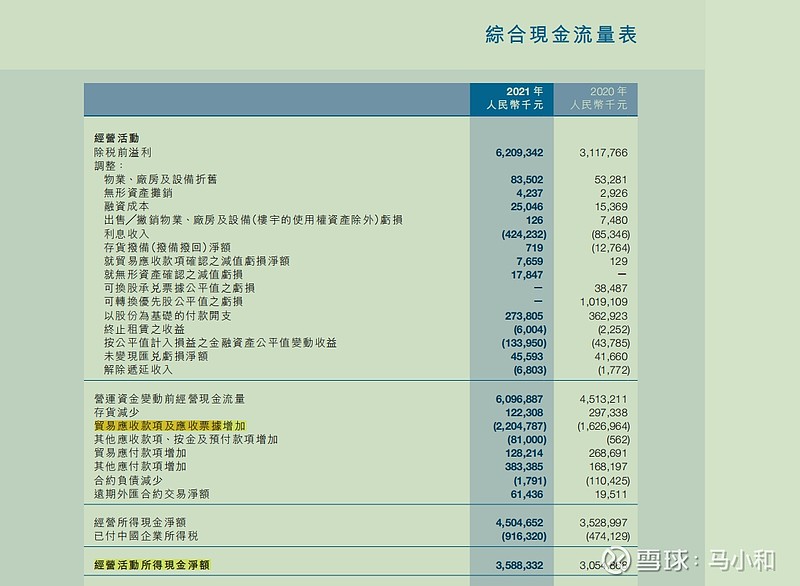

公司2021年营收137亿,净利润52.8亿,经营性现金流入35.9亿。利润含金量不是太高,于是我看了下现金流量表,如下显示,应收账款及应收票据增加22亿。

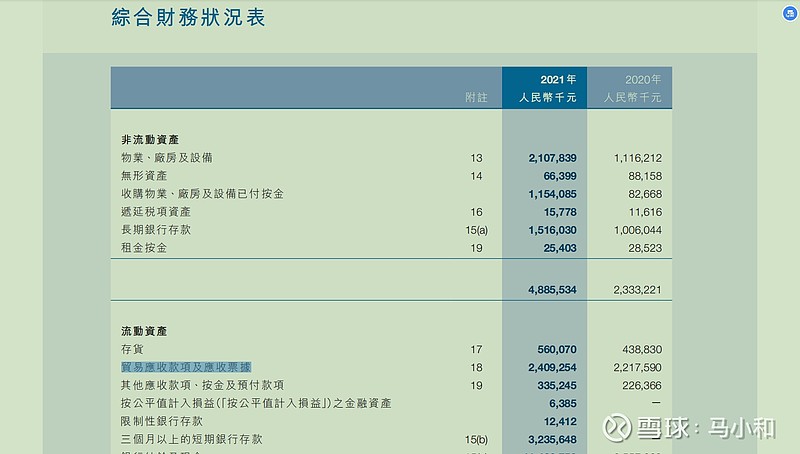

但是当我翻看资产负债表时,发现资产负债表上应收账款及应收票据较去年仅增加了1.92亿(24.09-22.17=1.92)

前后明显矛盾。如果理解为22亿为笔误,那么报表中的现金及现金等价物少记了20亿。但是我觉得这种可能性不大,因为现金是最容易和银行核对账目的,如果账目上多了20亿,而财报上少了20亿,那么应该很容易发现的。另一种可能是资产负债表里少记了20亿的应收账款,这就属于财务造假范畴了吧?希望有大神能回答我的疑惑。

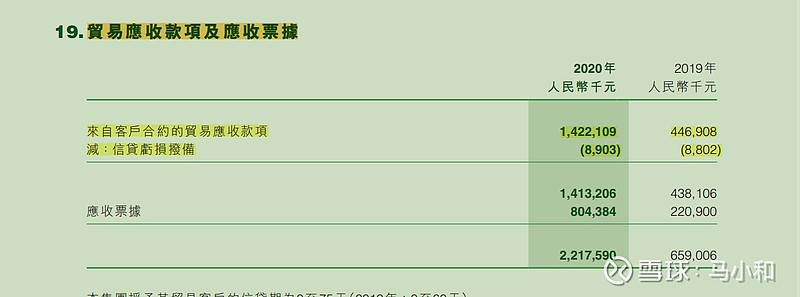

另外,虽然帐龄基本在三个月内,但是思摩尔对待应收账款非常激进。第一,应收票据不减值,公司政策表述其应收票据皆为大银行的银票,如果属实,此种做法还算合理,但是因为没有明细批露,我没法判断其所述是否属实。第二,应收账款方面(见下图),2020年应收账款从4.4亿涨到14.2亿,应收账款的信用减值竟然几乎没有增加。拿2020年数据计算,应收账款信用减值比例仅为千分之6。关于应收账款信用减值的规则,我只在报表里找到这么一句话“就貿易應收款項而言,本集團已應用香港財務報告準則第9號中的簡化方法按存續期預期信貸虧損計量虧損撥備。”以上规则我没深入研究,我想公司有可能是符合规则的,但是无论如何这么低的信用减值比例,不得不让我怀疑公司有做高当期业绩的嫌疑。