前言:被经销商抬上市的金龙鱼,露馅了。

根据A股上市规则,如果想要IPO,至少要从上市前三年甚至五年开始筹备。每年的营收、净利润、净资产等指标,都有不同的要求。

一般来说,招股书披露的最近连续三年业绩都保持稳健增长的财报,更容易过审。

但是,大部分公司很难保持稳定的持续盈利,可能因为市场因素,会有波动。所以,辅导上市公司的中介机构中,除了正常的审计、资料整理,还有一项服务:优化财务数据。

需要注意的是,这种优化,并非财务造假,造假是很容易被发现并且负有法律责任。根据新《证券法》,造假上市被发现后就要退市。

2022年2月22日,金龙鱼发布业绩预告,这是公司上市的第二年,令人不解的是,在疫情基本控制住、餐饮行业全面复苏的情况下,公司竟然大幅下降。

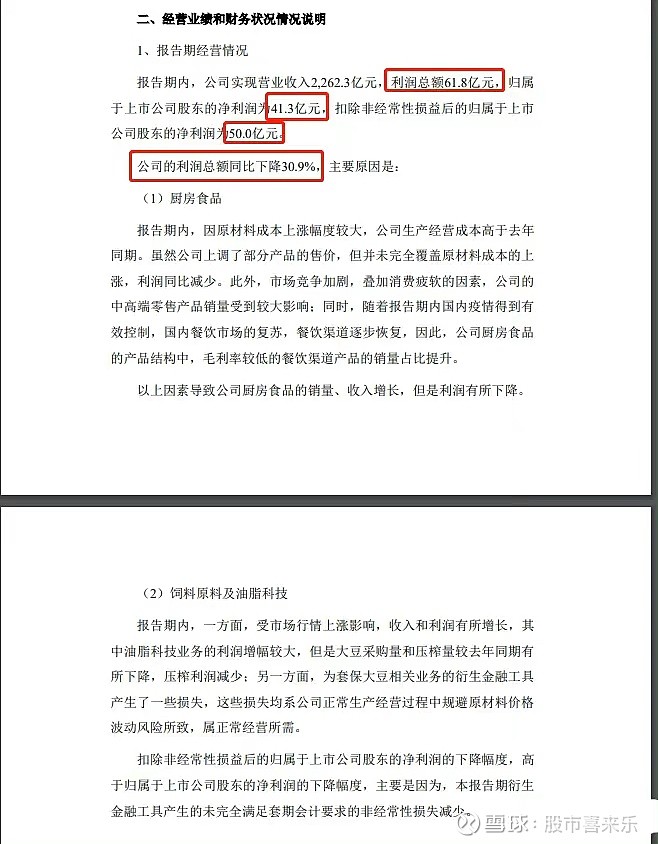

报告期内,公司实现营业收入2,262.3亿元,利润总额61.8亿元,归属于上市公司股东的净利润为41.3亿元,扣除非经常性损益后的归属于上市公司股东的净利润为50.0亿元。公司的利润总额同比下降30.9%。

上市即巅峰。

为什么会出现这种情况呢?

背后的原因,是因为公司的招股书,是优化过的。

再聪明的财技,也逃不过星空君的近视钛金眼。

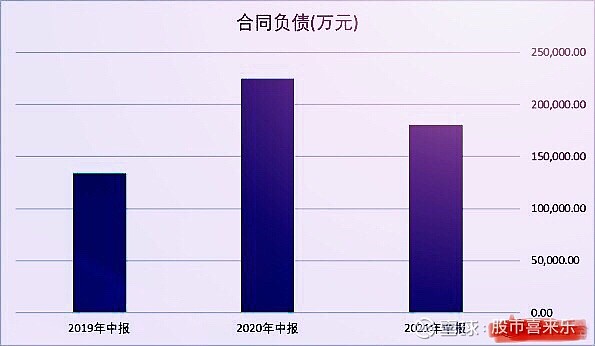

在年报发布之前,以半年报为例。公司的合同负债上市后就出现了异常。

作为米面粮油消费行业的龙头企业,经销商是公司至关重要的合作伙伴。渠道为王,可以说无论是格力等著名的家电企业,还是海天味业这样的调味品巨头,渠道商决定了企业的经营质量。

而公司对渠道商的掌控力,会体现在资产负债表的合同负债项目。

新收入准则实施后,新增加了合同资产和合同负债项目。一般来说,合同负债承接了原来预收款项的内容,但有些企业将给经销商的返利也放在了该项目。

2021年半年报显示,公司在营收规模增幅较大的情况下,合同负债较上年同期下降了12亿之多。

这意味着什么?

两种可能,一是2021年公司产品吸引力大不如前,销量堪忧,这个可能性不大,逢年过节我们还是要买金龙鱼;二是因为经销商可控,2020年为了协助金龙鱼上市,让报表好看,经销商合力“抬轿”支付了更多的预付款,承接了远超平常的销量。

从现金流量表的数据看,公司2021年上半年的经营性现金流量净额为较大额的负数。乍一看很唬人,因为消费品企业如果出现大额的经营性现金流量净额负数,则说明出了大问题。

只不过金龙鱼比较特殊,负数的主要原因是经营性现金流出比较大,公司支付了供应商更多的货款。

也大致看得出来,2020年同期,公司为了改善上市前的财报,还拖欠了供应商不少资金。

为了上市,无论是经销商,还是供应商,也都做出了重大的牺牲。

为了做大上市当年的业绩,还可能将一部分暂时实现不了的销量压给经销商,但经销商的承受力是有限的,转过年来,就没有“压榨”的空间了,导致利润下滑。

当然,公司的原因分析,也是冠冕堂皇:因原材料成本上涨幅度较大,公司生产经营成本高于去年同期。虽然公司上调了部分产品的售价,但并未完全覆盖原材料成本的上涨,利润同比减少。

那么金龙鱼目前到底是拿着?还是割肉呢??更多内容我会继续分享给大家操作思路,可在评论区找答案!