$苏宁电器(SZ002024)$的年报第一时间就看了,基本的情况大家已经分析很多,虽然事实清楚但千头万绪,反而一时不知道说些什么好。这里只简单说说我对网购的看法。

1、零售的本质

京东商城CEO刘强东曾表示,零售业就是要和对手打一辈子的价格战。价格经常是消费者考虑的唯一因素,在供应商现价产品基础上再加价太难,此时商家只能通过控制经营成本,加快周转速度来获取更多利润。一个非常流行的观点认为零售业的真谛就是高周转+低毛利。其逻辑是:零售业产品服务同质性高,只能采用总成本领先战略,在自身保持微利的情况下让竞争对手无法生存,因此毛利必然低,同时为了保证一定的ROE,只能拼命提升周转率。个人更认同网友 @影子武士2012 的观点:“定律不能成为教条,不能据此就判断高毛利或者高净利就是必然失败。在刘顺仁教授的《财报就像一本故事书》中有关于沃尔玛和凯马特的分析,沃尔玛的优势在于超低的三费率(比凯马特低5个点),因此在比对手低2个点的毛利率的前提下,能够获得3个点的净利润率,而对手则挣扎在亏损的边缘。因此更准确的说法应该是:保持比竞争对手更低的费用率,以让竞争对手亏损的价格销售商品,而自己还能盈利,是零售业的最高境界。”

零售就是以最有效的方式把商品由厂商交到消费者手中,低成本+高质量+好服务都是竞争力的体现。但面对同样的销售价格/质量/服务,不同的零售商的成本可能差异很大,比如大家都知道京东的店面成本**低于苏宁,而如光大证券唐佳睿提到苏宁目前大家电的进货成本要比京东便宜6-7%。不同的企业在不同的阶段会有不同的特点和优势。当然如果时间放长或以整个行业来看,我也同意低毛利和高周转是所有连锁性质的核心。

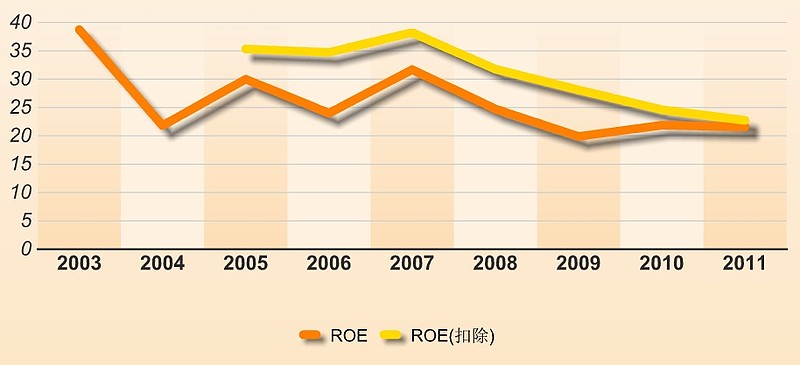

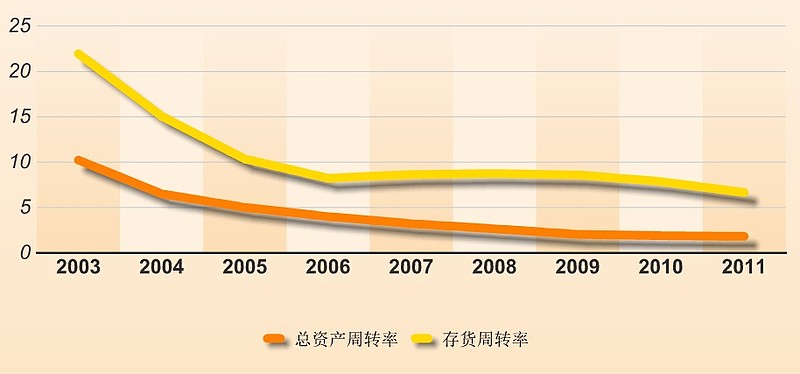

我们先来看两张让人绝望的图:苏宁2003-2011年的ROE,总资产周转率&存货周转率。这几个指标都呈下降趋势。

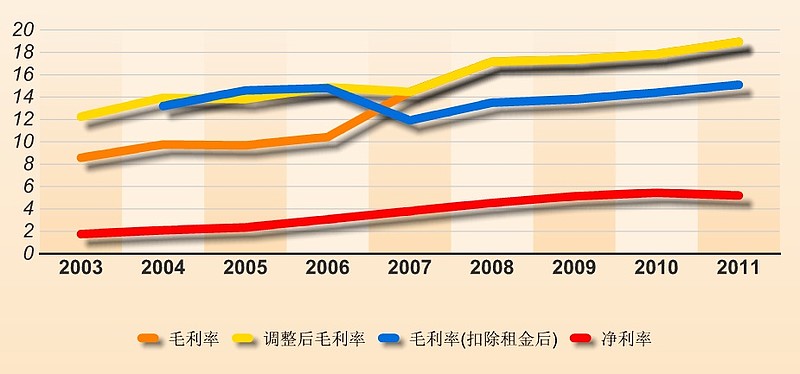

另外单店收入、坪效也是飞流直下,让人高兴不起来。毛利率和净利率却一直在上升,似乎更加印证了苏宁在违反零售业本质的道路上越走越远。

不过如果仔细分析,大家关于毛利率可能反应过度了,它并非从2003年的8.57%翻倍到2011年的18.94%。由于2007年SAP上线后进行了会计调整,2006年的毛利率从10.42%调整为14.88%(感谢网友 @影子武士2012 的细心,详见深交所公告《关于苏宁电器股份有限公司2007年度前期会计调整的专项说明》,或2007年年报第60页“六、关于对前期会计调整情况的说明”以及第112页“五 前期会计调整 (续)”)。我按2006年相同的比例推算2003年的大致毛利率为12.24%,这样的话到2011年只增长了55%,而非翻倍(上图中“调整后毛利率”)。苏宁的净利率从2003年的1.75%提高到2011年的5.2%,幅度不小,高于国美的2.92%(2011年)和永辉超市的2.48%(2010年),不过还不至于到违反零售业本质的地步。我们看一下同期一些医药企业的商业部分净利率也在5%左右:国药股份5.51%,云南白药6.39%,天士力4.09%,而苏宁的规模效应和管理效率无疑比这些企业的商业部分强很多。

与周转率下降、净利率提升相关的一个问题是苏宁对供应商的压榨。应付帐款周转天数从2004年的22.18提升到2011年的36.46,供应商占款一年光利息就好几亿,财务费用为负(倒赚钱),可见苏宁越来越强势。现金的增加(现金/销售额比例大幅攀升)也是周转率下降的一个重要原因。从投入资产的角度,这些资金显然没有被充分利用。这点我倒是觉得有违零售的本质。假设苏宁把这些钱还给供应商,周转率就会好看很多,同时杠杆率会下降,而作为缩短回款周期的交换条件,苏宁可以要求供应商略微提升返点率使得净利润不下降,那么ROE可以保持。

另外即使在京东风头最劲的2011年,苏宁可比店面同比增长率也是正数(3.39%)。在一线城市,对宏观调控政策敏感度高,受政策影响较大,而且是京东的最强势区域,可比店面销售同比增长为2.23%,并非一败涂地。

不可否认苏宁的周转越来越慢,其中既有规模扩大,开拓三四线城市的因素,也有战胜国美后开始追求利润的因素。在将来与电商的战斗中,毛利和净利的提升会受到限制;随着加入网购价格战以及物流体系进一步建设,周转率应该会止住下降趋势;随着竞争的加剧,继续增加供应商占款会有压力;ROE估计会维持在20左右。

2、网购的本质

京东来势汹汹,让很多投资者措手不及,一下子懵了。很多原本看好苏宁的人都180大转弯,纷纷看空,认为苏宁会被新经济淘汰。我的看法略有不同:网购企业并不算真正的互联网企业,而属于传统产业。我说个例子:大约10年前有一家卖盒饭的企业,提供网络点餐服务,并可以通过自动的MSN机器人接收订单:大家用MSN发送条菜单信息,一会饭到付款。销售的方式虽然改变了(效率更高成本更低),但类似的企业并没有脱离地球的引力迅速扩张,因为制约它的仍是实际的供应链整合和物流网络能力。虽然京东把TMALL天猫作为下一个对手,但我认为他们的差别是本质的,很难超越。TMALL是一个典型的互联网企业,它提供平台,并通过支付宝收手续费。京东与TMALL天猫的差距远远大于苏宁与京东的差距。

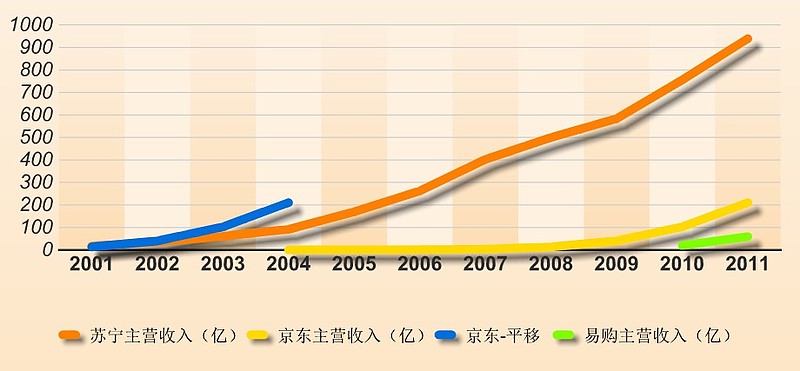

京东的成功有很多因素,并不仅仅因为它是网购企业,更不是所有网购企业都会成功。大约2000年网络热潮的时候,我在一家网购公司兼职。公司名字叫ebook,顾名思意和当当是同一类型的。当时大家的共识是书和音响品等标准化最强,最适合网购,在狂热的气氛下这类公司多如牛毛。大家群雄逐鹿,浴血厮杀,但十多年过去了,最终只有当当等少数企业活下来了。而当当2010年销售额不过23亿,苏宁易购2010年不到一年就做到20亿,2011年59亿,轻松超越。

上表是苏宁和当当成本的初略比较,可见网购虽然终端成本不高,但物流成本巨大。正因为如此,京东把宝贵的现金都投入物流体系的建设,因为它知道自己最大的不足就在于物流体系成本升高。自建物流基地花销十分巨大,庞大的资金压力让“薄利多销”模式的京东商城喘不过气,因此许多质疑者认为,面对严峻的资金压力,IPO无疑将是京东唯一可选择的道路。较之京东,苏宁易购的根基要扎实的多。2012年3月份,苏宁南京小商品自动分拣库正式投入使用,苏宁今年也将完成全国约60个大型物流基地的选址,推进售后服务计划。由此可见,尽管苏宁易购所推行的电商模式与京东商城并无过大差异,但苏宁凭借其雄厚的线下实力,拥有完备的大型自有物流基地,无论是线上系统还是实体系统销售,都能做到不同系统同一标准,从产品的采购、上线、销售到售后维护,均能实现“一站式”服务。对于网购用户来说,除去商品价格优势、交易方便外,若网购完全能够实现与实体店的同等售前售后服务标准,那么未来线上市场的前景不可限量。

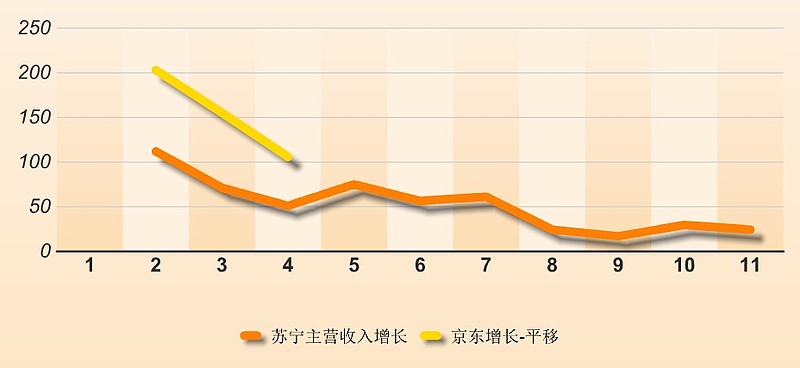

让我们平移一下时间坐标,用2001年的苏宁(收入16.64亿)与2008年的京东(收入13.2亿)做一个比较,京东的收入增速大概比苏宁快一倍多(当然有一点区别在于同时期苏宁是盈利的,而京东是亏损的)。不过京东的增速也随着规模而下滑,我觉得它今年很难实现500亿的目标。

总体而言,我认为京东、当当等网购企业更接近传统产业,而非互联网产业(平台型的TMALL等例外)。网购只是和直销、分销等并列的一种销售方法,关键还是取决于企业战略、运营效率和物流网络。另外,虽然经过十多年熏陶,很多人如今习惯了网上买书,但北京的几大书店(西单、中关村等)即使不打折,照样挤得水泄不通,因此我不认为网购方式(数字化生活)会是所有人的选择。

3、虚拟照进现实

京东发展至今,既有苏宁国美等疏忽大意的因素,也有他们不得已的地方。所谓光脚的不怕穿鞋的,京东以人见人怕的亏损为绝招,一路披荆斩棘。而各行业大佬们谁也不愿还击,毕竟那是杀敌八百,自损一千的自杀行为,作为上市公司更是有很多顾虑。不过现在是决战的时候了,也是反击的最好时机。今年会是电商企业战斗最恢宏最惨烈的一年,也是决定命运的一年。

京东是很值得尊重的企业。它8年前创立时,刘强东划定的边界是“网上IT卖场”;两年前,刘强东的边界还是“网上3C卖场”;如今京东瞄准了TMALL,这是刘强东野蛮生长的逻辑。 每次边界拓展,刘强东都掀起了一场战争,敌人从国美、苏宁、当当,直到现在的淘宝。每次战争都是硝烟弥漫,遍地狼籍,京东却总是愈战愈强。目前电商模式普遍是薄利多销,多数电商企业均是抱着以亏损换声誉求规模的心态,这也是典型的西方电商模式,巨亏之下,能够存活下来的电商企业屈指可算。之所以四处树敌,是因为京东等电商就如同没有脚的荆棘鸟,只能向前,停下来就死路一条。在京东物流能达到的大城市里电器/IT/3C减速,而又没有能力向二三线城市下沉时,只能增加销售种类,别无他法。与众人合围京东,这对苏宁来说是好事。

2012年苏宁将搭建“苏宁连锁、乐购仕连锁、苏宁易购”三个战略业务单元协同发展的框架,相互形成线上线下联动的业务发展模式,着力推动商业模式转型和优化盈利模式。苏宁易购的不断壮大为苏宁未来转型创造了更加便利的条件。从产品线上来看,苏宁的经营品类将在经历了从空调到综合电器、再到3C产品的基础上向百货、日用品、图书、虚拟产品、金融产品等全品类迈进,逐步步入综合零售商的发展之路。公司将优先借助苏宁易购的平台开展多品类经营,在成熟的前提下,向乐购仕连锁、苏宁连锁依次推广。从这个意义上来看,苏宁易购有效地突破了实体经营的局限,充分地挖掘了公司二十年来所积累的前后台能力,快速地实现品类的拓展,有效地提升了企业经营的边际效应。

有人认为,苏宁今年继续实行大规模的扩张计划,不合时宜,在电商日益兴起的今天,苏宁应该削减实体店的规模而不是扩大。事实上,任何虚拟市场必须以实体作为支撑。以国美、当当所谓的“弱弱联合”来看,国美电器作为实体,与当当网虚拟线上市场开展电商合作,本质上来看也是线上与线下的联动互补,而京东商城缺乏实体支撑,多年薄利多销,几乎无商业盈利,供应商的成本不断升高,刺激京东快速上马,自建物流基地。因此很多人担心在易购国美亚马逊一号店大兵压境,天猫背后点火的格局,京东能否上市活命。上无盈利,下缺资金,当当网CEO李国庆所认为的“京东商城的钱顶多“烧到”今年8月份”并非只是空谈。

我倒是认为京东会和天猫TMALL、易购一样是最终胜利者之一。继续保持我在《苏宁电器(002024)尚能饭否?》一文中的观点不变:京东小的时候可以搭苏宁等的便车,当到一定规模后还得自己建实体店/体验店;而苏宁则会反方向发展,将来两个企业应该越来越相似,共同发展。

目前仍然认为苏宁有成为王者的基因,但发展不会一帆风顺。其中的路径依赖是需要花大力气消除的,也需要有破釜沉舟的智慧和勇气。另外个人虽然看好易购超越京东,但不认为其能超越天猫TMALL;对苏宁做百货是否能战胜永辉、沃尔玛也保持怀疑。

新浪博客地址:网页链接