文/一念

周末阿里公布了3月底结束的2020财年年报,说实话情况不乐观。透过总收入和总利润,我觉得淘宝已经被打趴下了,阿里的核心竞争力面临威胁。能否挺过这一关,要看盒马、菜鸟物流、本地生活、云服务等后浪的表现。

淘宝出局,天猫苦苦支撑

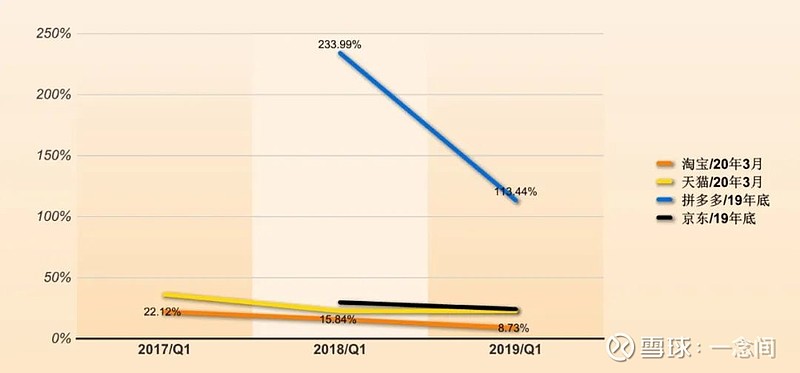

5月22日阿里公布年报,大跌5.87%,当天拼多多大涨14.5%。原因很简单,淘宝的GMV从2019年4月至2020年三月的财年增长只有8.73%,而拼多多截至2019年底的增长是113.44%,京东24.14%。数据虽然差了三个月,但碾压的态势是确定的。

天猫主要对标京东,2020财年GMV的增长为22.59%,是阿里最后一道防线了。但今年一季度受疫情影响增长只有10%。而淘宝根本不披露第一季度GMV了,我怀疑可能是负增长。

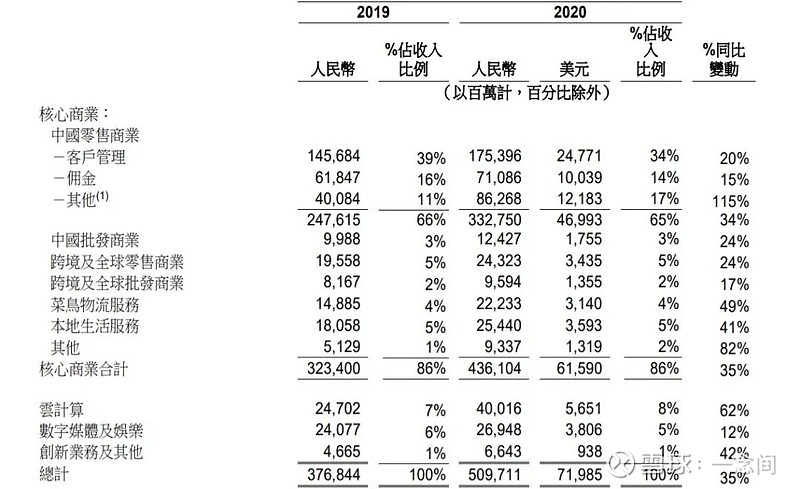

客户管理全年增长20.39%,佣金收入增長15%,增幅大大减缓,也显示核心护城河被侵蚀。

阿里甚至改变口径,万物GMV,各种业务都算GMV,才勉强凑够7万亿,如果按去年口径(淘宝+天猫)则只有6.59万亿。

后浪有先机,但优势不明显

幸运的是,新零售及直營業務(主要包括盒馬、天貓超市、進口直營和銀泰)、菜鳥物流服務 、本地生活服務、雲計算等新业务(后浪)表现不错。

天貓超市和盒馬在內的直營業務的貢獻以及2019年9月起合併考拉贡献不小,但这个领域竞争是很激烈的。永辉、苏宁及各超市便利店都是刀尖上赚一点薄利。

菜鳥物流服务增长49%,但面临的对手也都是狠角色,顺丰、京东等等。

本地生活服务增长41%, 但饿了么对美团是占下风的。

云计算增长62%,但面临国外亚马逊/谷歌/微软,国内华为/腾讯等围追堵截。

阿里的后浪业务有先发优势,但远说不上护城河,是一条充满未知的旅途。

$阿里巴巴(BABA)$ $京东(JD)$ $拼多多(PDD)$

微信公众号:一念小书房