腾讯最早给人的印象是QQ聊天,然后是网络游戏,但从今年开始,它的标识会变成金融科技。

一、金融科技

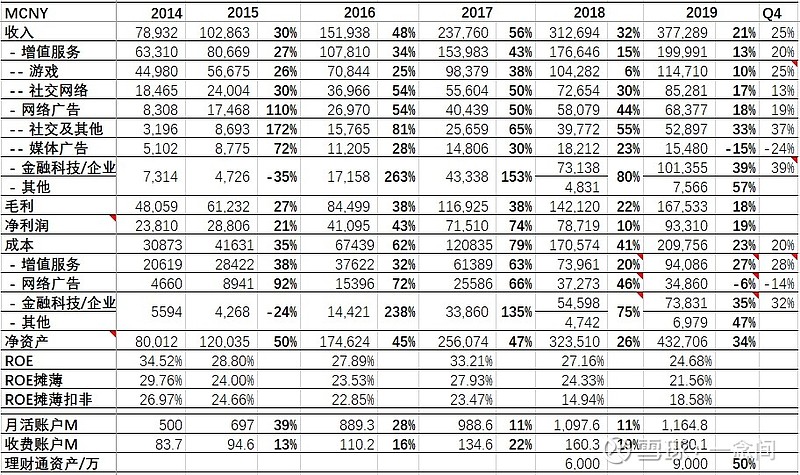

2019年$腾讯控股(00700)$金融科技/企业服务的收入为1013.6亿元(+39%),接近游戏的收入1147.1亿元(10%),而且高速增长,今年就会超过游戏。

我开始买入腾讯是在2014年1月,当时试用了微信红包,觉得是对抗阿里的一个利器。6年过去了,虽然$阿里巴巴(BABA)$蚂蚁金融的优势仍然坚固,但微信支付已经超过日均10亿笔,月活账户8亿,月活商户5000万,腾讯已经在交易数量上遥遥领先。

至于交易金额的差距来自阿里的基本盘淘宝和天猫。这块腾讯布局了$京东(JD)$京东/拼多多等,我觉得也是有机会的。至少我个人是主要用京东不太用淘宝的,原因如下:

1、我有选择困难症,很厌恶购物。浏览淘宝上琳琅满目的商品和评价对我是一种折磨,所以我尽量直接买了需要的东西就赶快离开(我需求也很简单直接);

2、由于买的东西少,更倾向于质量好一些的。淘宝上有过几次不满意,退货又麻烦只好扔掉的记忆;

3、京东的送货速度是一个很大的诱惑。

二、网络游戏

虽然过去两年网络游戏的增速都是个位数,但我仍然看好这一块的。黄赌毒是人性的渴望,而游戏也是很自然的需求,并且很难戒除。而腾讯在QQ和微信上的社交优势是游戏领域的巨大护城河。

我个人之前只玩RPG游戏,不喜欢王者荣耀这种类型的。但却断断续续玩了好几年,成了玩的时间最长的游戏。最主要的原因是受朋友的影响。

2019Q4 海外游戏收入同比增长超过一倍,占网络游戏收入的23%,证明了全球化的成功。而由于疫情的影响,大家在家的时间增多,也会有更多的休闲娱乐的时间和需求。

三、数字内容

腾讯付费用户已经达到1.8亿(12%),越来越多的人已经开始接受付费了。腾讯付费会员1.06亿,虽然视频业务还在亏损,但已经减少到30亿以内,后面和爱奇艺等形成寡头垄断后,应该会慢慢盈利。另外音乐、微信读书等也借助社交网络的优势发力。

我用手机看书的时间还比较多,用过很多APP,后来主要使用京东读书,微信读书出现后,就完全转移到微信读书了。能看到朋友也在读同一本书,有时还能看到朋友的点评,甚至回复自己的点评,实在是一种很奇妙的惊喜。

四、其他

至于云及企业服务还需要继续观察,毕竟2B和2C还是不一样的。目前腾讯云服务170亿,付费客户100万,还算不错。疫情期间,腾讯会议日活账户1000万,和阿里的钉钉各有斩获,算是斗个旗鼓相当吧。

目前股价不便宜,没有安全边际,但长线持有获得中等收益还是没问题的。

具体数据如下:(微信公众号:一念小书房)