摘要:

一、天科合达是世界排名第二的生产第三代半导体碳化硅衬底及外延片龙头企业,上市估值达750亿至1040亿。

二、6月中旬向上交所科创板提交了上市申请,预计在6月30日前受理披露招股说明书。(6月20日晚科创板公布已开始受理通过今年第一家硬科技术企业上市申请了。)

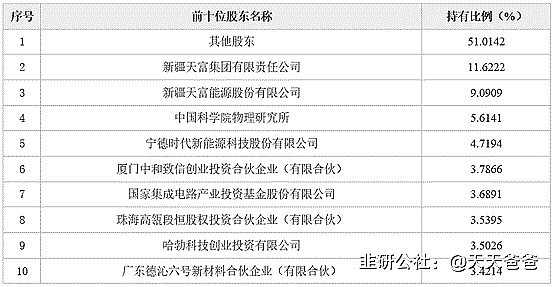

三、600509天富能源持有天科合达9.09%股权为第二大股东(股权价值60亿至85亿),原母公司天富集团持有天科合达11.6%股权,为第一大股东,两者为一致行动人,共持有天科合达20.7%股权。

四、天富能源当前每股净资产为5.49元,分红比率为2.5%。预计2024年净利为8亿元,每股净资产6.10元。6月20日收盘股价为5.58元,市值为77亿。

五、大基金三期总经理上任前调研了第三代半导体行业和天科合达,参与申购发行份额支持龙头企业做大的概率很大,早在四年前一期基金就投资了天科合达股权占3.7%。

六、换另一个角度思考,按新政鼓励并购高科技企业,如果天富能源能够并购天科合达,市值将有10倍的上涨空间,当然对天科合达来说独立上市是正道。

七、天科合达上市申报信息披露前,大盘已回调至底部区间的时机,买入600509天富能源是低风险且可能短时间内有翻倍高收益机会的投资,天富能源上涨目标价为9至12元区间,短期上涨空间50%至100%。

政策大力支持“硬科技”企业上市、并购重组,天科合达上市正当时。6月19日,证监会发布《关于深化科创板改革服务科技创新和新质生产力发展的八条措施》,从IPO、再融资、并购重组等多方面为“硬科技”企业开辟绿色通道。在IPO上市门槛提升、全面严监管的当下,有助于为潜在独角兽的出现提供资源支持。

第三代半导体领域独角兽天科合达于6月中旬向上交所科创板提交了上市申请,目前正在受理审核中,预计6月30日前披露上市招股说明书,还有5个交易日,我们一起见证世界排名第二的第三代半导体天科合达的真正实力。

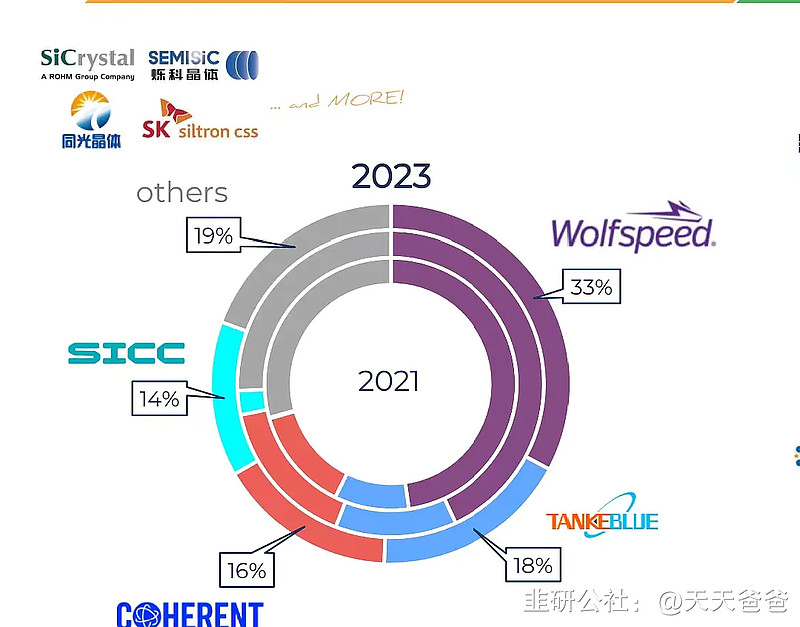

在中科院物理所的全力支持下,天科合达是国内唯一一家所有技术全部自主自研的企业,业务包括了自产碳化硅单晶炉、8英寸和6英寸碳化硅衬底及外延片等全部自主自研且大规模量产,所有加工设备都是国产,已形成全行业自主产业链。2023年底天科合达碳化硅产量为32万片,在全球市的市占率为18%排名第二,国内排名第一。 2024年天科合达衬底产能为51万片,外延片为25万。2025年天科合达衬底产能为82万片,外延片25万+,市场占率将达到世界第一的水平,成为半导体领域中国人的骄傲。

天科合达的估值计算:

天科合达预计上市发行估值400到500亿。2022年底天科合达产能为19万片一级市场估值已达190亿。我们按当前市场同类公司估值来比较计算天科合达的估值,天科合达业务主要有碳化硅单晶炉、8英寸和6英寸碳化硅衬底和8英寸和6英寸碳化硅衬底外延片。

1、碳化硅单晶炉业务按产量完美对标688478晶升科技估值约40亿。

2、8英寸和6英寸碳化硅衬底对标688234山东天岳,23年底山东天岳产量为25万片,当前市值230亿左右,对应到24年天科合达51万片产量,估值为460亿;对应25年天科合达82万片产量,估值为750亿。天科合达8英寸和6英寸碳化硅衬底都已经大规模量产,所以正常情况估值水平还要更高。

3、天科合达24年8英寸和6英寸碳化硅衬底外延片产量预计能达到25万片,按同业业务公司东莞天域、瀚天天成两家公司一级市场估值计算,可得估值为250亿左右。

综合上面计算,如果2024年天科合达上市的合理市场估计为750亿,如果2025年天科合达上市的合理估计为1040亿,千亿独角兽正向我们走来。

天科合达股东情况:

600509天富能源持有天科合达9.09%股权为第二大股东(股权价值60亿至85亿),原母公司天富集团持有天科合达11.6%股权,为第一大股东,两者为一致行动人,共持有天科合达20.7%股权。另外股东有,中科物研所5.6%,宁徳时代4.7%,厦门中和致信3.8%,国家基金3.7%,高瓴4.6%(合计),华为哈勃3.5%,以及比亚迪等等,还有管理层总计持股20%左右。股东们的背景都非常靓丽。

天富能源是新疆兵团最大电力厂网一体平台,资产整合巩固核心地位,也是规模最大独立性地方电网,八师石河子市唯一综合性能源上市平台,包括了电力、电网、燃气、热力和水等,正在大力发展疆北算力中心和太阳能直接制氢两大业务。

天科合达的客户情况:

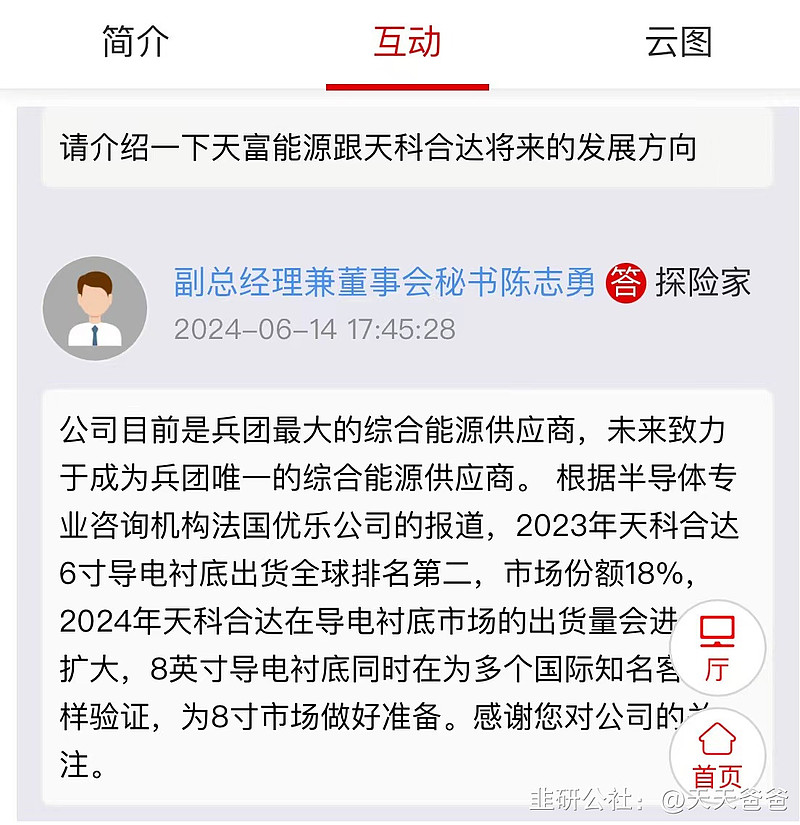

北京天科合达是华为DriveONE800V高压碳化硅动力平台车规级电机主驱MOSFET碳化硅功率芯片衬底的唯一国内供应商,还是华为汽车DC-DC、车载充电器(OBC)、快充逆变器、光伏逆变器碳化硅芯片衬底供应商。2023年天科合达通过了比亚迪的车规认证成为碳化硅MOS晶片独家供应商,24年6月比亚迪透露下半年量产碳化硅模块的产能是第二名的10倍,这都是因为有了天科合达碳化硅晶片的稳定供给。目前天科合达已累计服务国内外客户500余家,累计销售导电型碳化硅衬底材料60余万片。除了国内大客户华为外,其它还有中电科集团、中芯国际、国家电网、中国中车、比亚迪等,国外客户有英飞凌,Onsemi、博世、Win等等。2023年5月公司与英飞凌签订了长协合作,8月通过英飞凌车规认证,2024年6月已经通过8英寸认证。

天科合达的业务情况:

以上量产产能和数据是根据公开报告、公众号和研究报告数据汇总,真实可靠。

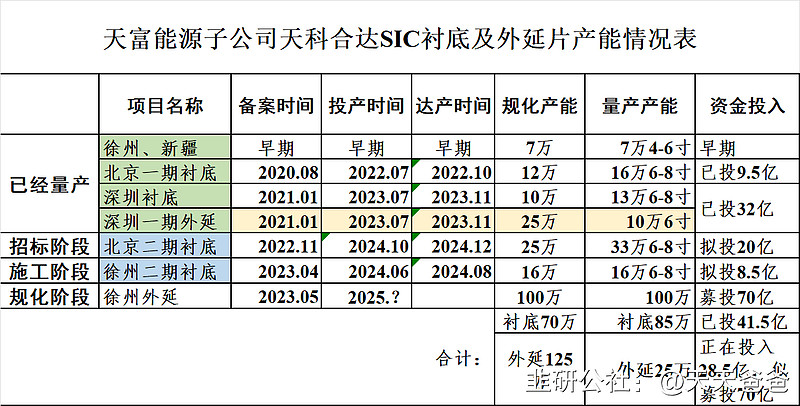

随着生产工艺逐渐成熟、规模效应凸显与客户资源积累,天科合达产品良率以及产量在2023年快速上升增长30%,综合良率在65%-70%左右。22年公司的厚度大概可以做到20~30mm之间,23年全线可以做到30~40mm之间每年增加30%左右,产能随技术水平提升,2024年达51万片衬底。 量产能力提高使产能快速扩大。23年8月8日上午,全资子公司江苏天科合达碳化硅晶片二期扩产项目开工活动在徐州市经济开发区成功举办,江苏天科合达二期项目已于24年6月初验收投产,将于8月达产16万片产能,届时江苏天科合达总产能将达到23万片。以外,还加快备案布局三期100万片外延片项目。203年11月6日,北京天科合达发布碳化硅衬底产业化基地建设二期项目招标公告,总建筑面积为105100 ㎡,总投资约20亿元,规化产能衬底25万片,实际量产30万片。北京二期基地计划新建800台碳化硅单晶生长炉及其配套加工设备,预计于2025年内建成投产。

天科合达从2006年开始经历了2寸、4寸碳化硅衬底技术的突破和积累,现在已经实现了6、8寸碳化硅衬底产业化,且6寸切换8寸只要换热场就行,其第6代智能单晶炉为自研自产产品。

天科合达的主要技术来源于中科院物理研究所,主持碳化硅产业化研究的国家级重大重点课题项目,受到国家政府层面的大力支持。2023年天科合达营收达16亿左右,净利润1亿左右,24年一季度预计净利润8000万左右,全年4亿净利润,如果按最新政策开通绿色通预计2025年年初天科合达发行估值400亿到500亿区间在上交所科创板发行上市。