文章结论:

天科合达是国内第三代半导体碳化硅科技垄断地位的龙头公司,2023年天科合达营收15亿左右,净利润3亿多,预计2024年4月份天科合达估值350亿到500亿区间申请上市。天富能源是区域天然垄断的电力电网企业,电改后业绩稳定2023年净利润6亿左右,每年并网1GW光伏增加2亿净利润,当前股价净资产水平,估值极便宜,天科合达上市将带来30-50亿的股权增值,接近净资产价格区间买入600509天富能源是最好的投资机会。

露笑科技与东尼电子的失败案例说明在第三代半导体产业想成功只能靠长期科研技术的积累,而靠忽悠式投资讲故事的都会被市场锤头。以下两个案例说明,第三代半导体碳化硅衬底行业是一个高技术壁垒的行业,研发样品成功并不代表什么,只有达到大规模量产合格产品才是王道。国外所在行业龙头企业也都是通过长期的技术积累才达到高量产水平,比如排名第一的科锐Wolfspeed在行业里有近30年的技术积累,我国第名排一、世界排名第二的天科合达历经近20年的刻苦研发和经验积累,从一家十几人的小公司,2023年一跃发展成为年收入超十五亿元,拥有完整碳化硅材料产业链的集团化公司。(技术团队为中科院物理研究所陈小龙团队,网页链接{华科信息网 2023年中国科学院“年度创新人物“丨陈小龙:国产化碳化硅晶片的开路人} )。

产业失败案例一:露笑科技

2021年7元左右定增进军碳化硅衬底市场,一年时间涨了三倍,但是找的合作方只能研发出6寸样品,小批量产阶段良率远远不合格,止损碳化硅项目,股价目前回到原点,忽悠了大量机构和私募大佬买单。

产业失败案例二:东尼电子

借用台湾专家技术指导,22年初碳化硅6寸样品研发成功后股价一年内最高涨幅近4

倍,23年初公告惊呆市场的超级大订单,然而只过了一年时间近日的公告证实公司也是个大忽悠,订单根本完成不了,真实良率不到20%,订单15万多片验收合格才3万多片,还或有1.2亿赔款,股价早已跌到原点提前反映了公司情况,很多机构基金和投资都被公司误导投资损失严重。

第三代半导体碳化硅行业的产业真实情况

用什么方式来分辨谁才是国内第三代半导体碳化硅行业的领军企业,谁才是真正依靠科技积累完成良率量产并可能成为技术垄断产业链70%份额的企业。下面我们用国际第三方Yole数据来说话。

2020年全球碳化硅市格局的导电型衬底市占率中天科合达占4%,排名第五,其它总合2%,排名前四的都是国外产家。资料来源:Yole

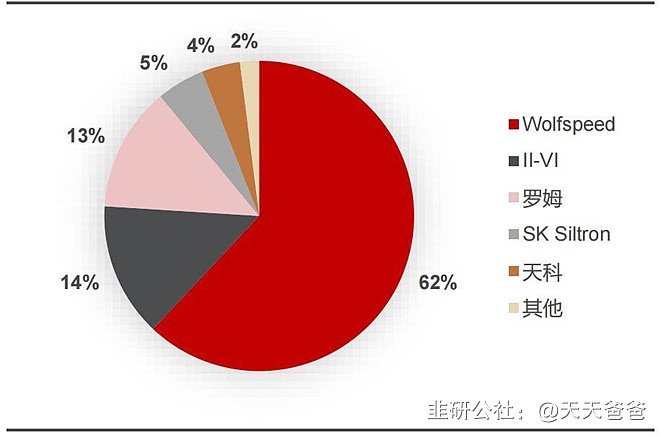

2022年全球碳化硅市格局的导电型衬底市占率中天科合达占13%,排名第四(和第三、第二名接近),天岳先进占2%,排名第六,其它总合5%。资料来源:Yole、中金公司研究部

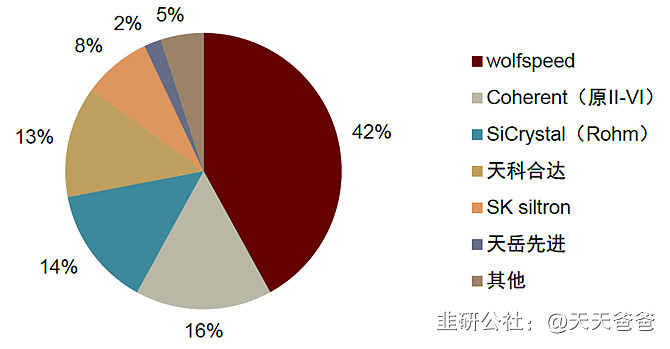

国际著名研究机构YOLE集团发布报告《Power SiC 2023 Market and Technology Report 》,从YOLE集团报告中可以看出,2021至2022年,全球碳化硅衬底市场增长实现快速增长,在2022年全球衬底市场规模达到6.92亿美元。YOLE报告中天科合达2022年导电型碳化硅衬底的营收预估达到8760万美元,营收占全球总营收达到12.8%,较2021年大幅提升。YOLE集团还对国内碳化硅衬底的市场占有率进行了评估,认为天科合达导电衬底2022年在国内超过60%左右的市场份额。

从历史数据中我们可以看到这个行业的真实情况,国内有行业地位的只有天科合达,并且通过几年努力正在赶超到世界前列。

回顾过去是为了认清现实,当前国内碳化硅龙头天科合达现况

天科合达公众号公布2023年营收超过了15亿元,较22年有140%增长,历经近20年的刻苦研发和经验积累,天科合达从一家十几人的小公司,一跃发展成为年收入超十五亿元,拥有完整碳化硅材料产业链的集团化公司。天科合达早期碳化硅衬底的有效供应,打破了国际技术封锁,推动了行业上下游更早地参与碳化硅全产业链的研究与发展。自2017年起,天科合达也实现了连续7年复合增长率超过90%的喜人业绩。

截至目前,天科合达已持续为国内外客户提供超过60万片的碳化硅衬底,累计服务客户数量超过500家。公司2022年导电型衬底全球营收占比达到12.8%,国内排名第一,世界排名前四。公司2023年导电型衬底出货量有望成为世界第二。2023年4月,公司第三次入选《胡润全球独角兽榜》。到2024年底产能将达85万片,2025年天科合达市场占率将达到世界第一的水平。

2023年5月,与英飞凌签约,天科合达迎来重要合作订单。

2023年6月,天科合达与深圳市重大产业投资集团共同投建的广东省重点项目深圳重投天科“第三代半导体材料产业园”项目25万片外延片、10万片衬底初步建成投产,11月满产。项目的投产标志着天科合达现有的三个产业化基地全部实现量产。

2023年8月8日,天科合达全资子公司江苏天科合达半导体有限公司碳化硅衬底二期扩产项目开工建设。2023年12月28日,江苏天科合达碳化硅衬底二期扩产项目喜封金顶。二期项目预计2024年6月竣工投产,投产后将新增16万片的碳化硅衬底产能,弥补全球优质车规级导电型碳化硅衬底短缺的现状。

2023年11月8日-10日,天科合达在第四届亚太碳化硅及相关材料国际会议同期展会上,公开展出了350微米厚8英寸碳化硅衬底和1200V 6英寸碳化硅外延片等产品。

600509天富能源子公司北京天科合达是华为DriveONE800V高压碳化硅动力平台车规级电机主驱MOSFET碳化硅功率芯片衬底的国内唯一国内供应商,还是华为汽车DC-DC、车载充电器(OBC)、快充逆变器、光伏逆变器碳化硅芯片衬底供应商。2023年天科合达分别通过了比亚迪、小米汽车的车规认证成为碳化硅MOS衬底的国内唯一供应商。目前天科合达现已累计服务国内外客户500余家,累计销售导电型碳化硅衬底材料60余万片。除了国内第一大客户华为外,其它还有中电科集团、中芯国际、国家电网、中国中车、比亚迪、小米汽车,国外客户有英飞凌,Onsemi、博世、Win等等。2023年5月公司与英飞凌签订了长协合作,8月通过英飞凌车规认证。

600509天富能源持有天科合达9.09%股权为第二大股东,母公司天富集团持有天科合达11.6%股权,为第一大股东,两者为一致行动人,共持有天科合达20.7%股权。另外股东有,中科物研所5.6%,宁徳时代4.7%,厦门中和致信3.8%,国家基金3.7%,高瓴4.6%(合计),华为哈勃3.5%,以及比亚迪等等,还有管理层总计持股20%左右。股东们的背景都非常靓丽。

天科合达是国内第三代半导体碳化硅科技垄断地位的龙头公2023年天科合达营收15亿左右,净利润3亿多,预计2024年4月份天科合达估值350亿到500亿区间申请上市。天富能源是区域天然垄断的电力电网企业,电改后业绩稳定2023年净利润6亿左右,每年并网1GW光伏增加2亿净利润,当前股价净资产水平,估值便宜,天科合达上市将带来30-50亿的股权增值,投资买入600509天富能源是最好的机会。