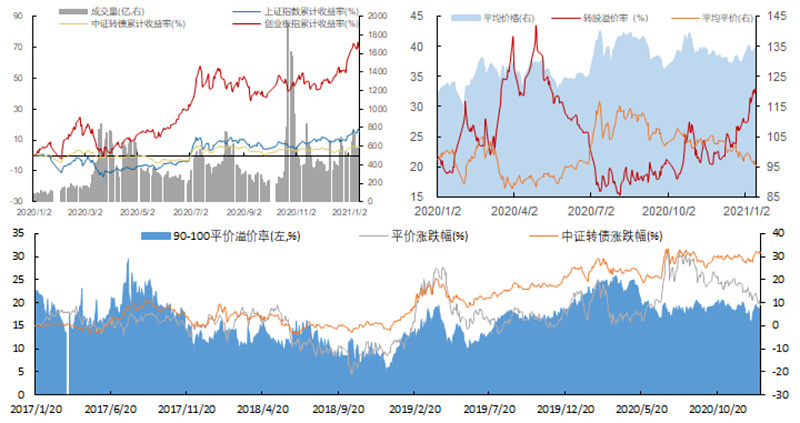

本周权益市场震荡调整,前期强势股呈现巨幅波动,WIND全A下跌1.02%,创业板指下跌1.93%,中证转债指数微跌0.04%,转债整体行情有所回暖,周四在指数下跌的情况下,日内超六成转债上涨。近一个多月转债整体转股溢价率大幅上升至31.57%,比上周上涨约1个百分点,为近三年78%的分位数,平均平价持续震荡回落,下探至95.74,即将达到2020年年初水平。周日均成交量(包含EB)548亿元,环比下降17.38%,转债市场跟随权益市场极度分化,整体转股溢价率与平均平价走势大幅背离,债性转债的绝对价格和平价都接近历史极端水平。

在权益市场震荡调整的情况下,转债市场出现反弹,周四周五亚药转债受正股业绩扭亏时间刺激大幅上涨近20%,成交额总计超过30亿元,带动低价转债企稳上涨,可以说转债市场估值的两级分化已经出现了好转,前段时间不受重视的小市值成长股和正股绝对底部的转债错杀品种的底部修复回暖渐显现,周五全天超七成转债上涨。

个券涨幅前5位分别是英科转债(26.92%)、至纯转债(21.78%)、亚药转债(19.59%)、天康转债(16.52%)、赛意转债(13.52%)。

跌幅前5位分别是晨光转债(-12.58%)、福莱转债(-13.21%)、寒锐转债(-14.92%)、三超转债(-15.60%)、盛屯转债(-16.24%)。

周五盘后上清所:未收到“18鸿达兴业MTN001”付息兑付资金,可能会对低价转债反弹产生负面情绪。

理性角度来看,当前整体估值为近三年分位数的80%附近,如果平均平价未能及时改变向下回落趋势,逐渐抬升的估值一旦回落,转债市场的压力将会重现。注意情绪尚且处于反弹期,可能反弹还未结束,但考虑转债溢价率回升速度较快,加上高价品种可能面临抱团分化以及后期赎回压力,后期谨慎为佳,盈利落袋为安!后期关注转债下修案例数量。

赎回条款提示

上周泛微转债、晨光转债、歌尔转2公告提前赎回;英科转债、欧派转债、九洲转债继续公告不提前赎回。

截至目前赎回天数累计在10天以上的包括蔚蓝转债、益丰转债、海容转债、巨星转债,下周需要关注触发情况和公告情况。

电气转债:停止交易事由:将于2021年2月1日到期,根据《上海证券交易所股票上市规则》等规定,“电气转债”到期前10个交易日停止交易。

上周新债表现

大秦转债承压收在102,后期减持压力持续;天壕转债因公司风险问题较大不受资金关注,溢价率仅为3%,负溢价指日可待;长海/金诚/三诺公司质地尚可,溢价率给的相对较高。

明日2支转债上市

健20转债,是2代转债,公司质地和行业都很好,转债估值一直给的就很高,正股一直处在下跌趋势,后期有望走好,关注度高的转债,一般支撑度是很高的。

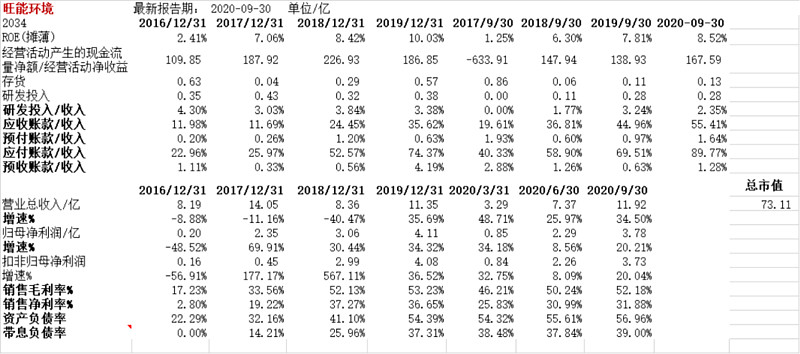

旺能转债,行业景气度高,公司质地也可以,也建议积极关注。

1)目前转股价值:84.25;

2)债底约86.79元附近;评级AA/AA,发行规模7.8亿;评级规模尚可;

3)原股东优先配售85.6%,第2大股东优配48%;

4)预计上市价格114~117左右,转股溢价率在36%左右。

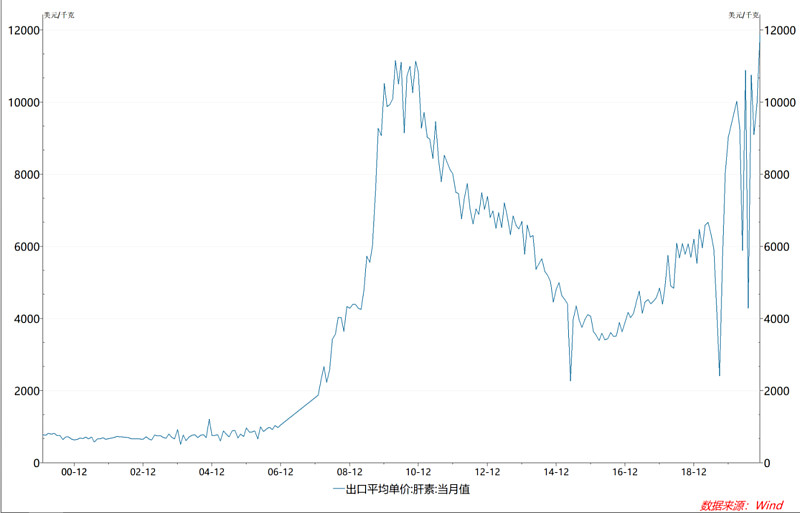

肝素原料药供应商,主要产品为标准肝素原料、低分子肝素制剂、抗肿瘤制剂及其他高附加值无菌注射剂。

健友股份上游是生猪、猪小肠、小肠粘膜、肝素树脂、肝素洗出液、肝素粗品,中游为标准肝素原料、低分子肝素原料,下游为肝素注射制剂、肝素外用制剂、依诺肝素制剂等制剂产品。

19年标准肝素原料药收入为15.24亿元,占比61.7%;制剂业务收入为7.62亿元,占比为30.85%;CDMO及其他产品收入为1.82亿元,占比为7.45%。肝素产品价格对公司影响很大

2017-2019年,健友股份的应收账款涨幅为75.86%,存货涨幅153%,19年合计占到总资产的72.51%。

存货上涨,健友股份解释“自2015年以来逐步建立肝素粗品库存,在价格进一步上涨前囤积低价原材料,有效降低生产成本,维持公司产品毛利稳定。”

健友股份2020年前三季度营收21.58亿,同比增长18.08%,主因国外制剂销售增加、原料售价上涨、内销市场进一步扩大;毛利率59.39%,比上年同期增长8.58个百分点,主因销售增长较多的国外制剂毛利较高。公司 2020 年仍然维持高速增长,主要驱动因素是公司快速将获批产品转换为销售实现,导致整体制剂收入迅速扩张。

行业龙头,基本面好,竞争力强,对公司业绩主要影响因素肝素原料价格和肝素出口价格的

1)目前转股价值:105.34;

2)债底约87.45元附近;评级AA/AA,发行规模14亿;

3)原股东优先配售69.76%,一致行动人合计配售55.21%;

4)预计上市价格116~119左右,转股溢价率在12%左右。

公司以建设运营垃圾焚烧发电项目为主要业务,主要深耕浙江省,省内业务收入占比达60%以上整体经营稳定,盈利水平较强;近5年平均ROE8%,近5年利润增长率60%,净利同比增长34.18%,

公司应收账款周转率低于同行业企业,存在一定的回款压力;2、公司资产负债率增长较快,存在一定偿债压力。

行业景气度较高,和存量的环保转债相对,公司质地相对较好。可比同行业公司盈峰环境、瀚蓝环境、伟明环保,到公司毛利率/净利率与同行相比处于中上游,目前估值水平偏低。

下周的可能比较重要的

“广汽埃安石墨烯电池,充电8分钟续航1000公里”,中国科学院院士欧阳明高“”“如果有人告诉你,这个车能跑1000公里,几分钟能充满电,还很安全,成本又很低。以目前的技术来讲,他一定是骗子。” 注意风险。

2、航新科技-航新转债,2021年1月18日(星期一)开市起复牌。

公司控股股东及部分一致行动人卜范胜、黄欣、卜祥尧筹划向深圳前海恒星资产管理有限公司或其指定的主体转让股权。

正股在历史底部区域,弹性较大,正股标的规模仅2.5亿,转债之前有收到较多资金关注,航新正股在转债中质地较优,军工设备题材稀缺。建议关注。

END