上次说到优信刚成功再融资补充弹药,但长期来看还是要业绩改善才能脱离资金困境,不到1个小时前优信发布了一季度的财报,咱继续扒一下优信的财报来寻找改善的早期迹象。

首先优信在上市招股书中的定位是中国最大的二手车电商平台,可以理解依靠互联网促成二手车交易并收取佣金。但今天看到优信集团创始人兼CEO戴琨否认“优信是金融公司”。为什么会有这样的说法呢?看下图大家就明白了

其实仔细读优信的招股书和财报会发现,其实贷款撮合等后端服务收入一直是大头。就整个二手车电商行业来说,单靠二手车撮合的收入难以实现盈利。所以尽管戴琨否认,有些投资人不可避免的把优信看做汽车金融公司,并按照金融公司来估值,要知道金融公司的估值倍数要比二手车电商更低。

按照惯例我们简单先看一下行业和管理层。 中国的二手车行业仍然处于发展阶段,目前的年交易量大约一千多万台,作为参照成熟市场的美国年交易量有四千多万台的水平。此外,二手车电商的渗透率也有相当大的提升空间。这个也是投资基金纷纷下注这个赛道的基本逻辑之一。

CEO兼创始人戴琨是80后海归,他在创办优信以前的经历如下, 2005年,创立了中国最早的二手车网站—汽车简历网; 2007年,出任易车优卡二手车业务线副总经理; 2011年,出任易车集团副总裁,同年创立了优信拍 戴琨也属于连续创业者,海归背景的他在二手车行业开始摸爬滚打。如果说刚开始的时候他可能不那么的接地气,但是那么多年过去了他也是踩过了各种坑积累了丰富的经验。

接下来我们回顾下18年四季度的关键指标: 四季度收入同比增长62%,毛利率从17年四季度的65%提高到了69%,亏损也大幅收窄,2017年四季度的净亏损是当季收入的128%,18年四季度的净亏损降低到了收入的28%,这些都是非常积极的信号

接下来再看刚公布的19年一季度的财报数据: 一季度收入同比增长55%,毛利率提升到了71%,净亏损占收入比例为28%。基本上确认了18年四季度的改善但是扩张不明显,有待继续观察。另外在业绩展望部分,管理层预计二季度的收入在9到9.5个亿之间,相比一季度的10亿收入有所下降,而18年第二季度是和一季度持平的。 因此尽管我们期待优信能够持续改善甚至实现季度盈利,我们仍然需要继续等待后期的业绩来给更多的信号。

有一个小插曲就是美奇金投资(J Capital Research)在今年四月份发表了一份关于优信(UXIN.US)二手车平台的强烈做空报告,优信的股价因此大跌。老陈今天没打算深究这个做空报告,只想说就在紧跟着的5月份,58同城就领投了优信的2.3亿美元融资,华平,TPG等投资机构跟投。如果投资机构可能是为了自救才追加投资,那58则完全没有必要,要知道58同城可是瓜子的老股东。老陈就说到这,剩下的由读者朋友自行判断,改天可以聊一下这些外资机构的看空报告。

再有就是对于二手车电商格局的一个判断,这块是基于从圈内朋友的了解,目前各个二手车电商平台多多少少都有些个案的售后投诉问题,以至于总体行业信用度不高。但对于消费者来说优信的靠谱度相对好一些, 目前看来仍然是最有希望跑出来的汽车电商头部。

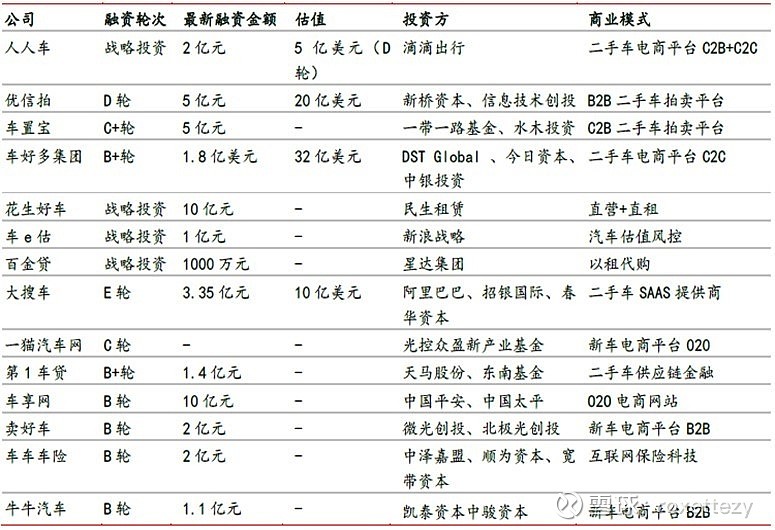

最后附一张18年2月当时各大汽车电商平台的融资和估值, 再看看今天作为头部的优信的股价。。。就目前来看,汽车电商这个赛道似乎是大部分投资人的滑铁卢。大多数时候我们只听到光鲜亮丽的投资成功案例,而忽视了私募股权基金踩坑也是常有的事。

综上,老陈的判断,优信的业绩改善在连续的两个季报得到确认,可以期待在不久的将来实现季度盈利。基于优信的头部地位,以及参考美国汽车电商公司Car max的133亿美元的估值水平,目前的6亿美元的市值过多的考虑了公司的破产风险,存在相当大的机会。