最近,建设银行董事长田国立在第二十届北大光华新年论坛上的演讲,引发热议。

四大行中,建行与房地产联系最为密切,掌握着海量、真实的行业数据。因此,田国立的观点比经济学家更有依据、更富权威。

从流传的文字看,田国立的演讲字数虽不多,却句句有料:印证了某些无从佐证的猜测,点破了某些云山雾绕的事实,也道出了中国房地产的真相。

真相一:住房空置率偏高

田国立:中国还存在住房空置率高的问题。美国次贷危机时,住房空置率不超过10%,日本住房空置率约在13%左右。目前中国住房空置率数据还未公开,但中国现在住房空置率比他们都要大很多。

中国住房空置率,是一个未解之谜。

可以肯定的是,中国目前的空置率显然是要高于13%的。

就在本月21日,西南财经大学中国家庭金融调查与研究中心(CHFS)发布的《2017中国城镇住房空置分析》报告显示,2017年中国城镇地区有6500万套空置住房,住房空置率达21.4%,二三线城市空置情况更为严峻。

2015年,腾讯曾发起一次住宅市场调查,得出的数据,也在22%至26%之间。

(腾讯住宅市场调查)

可见,中国住房空置率高于日本的13%已经成为各方的共识。具体的数字,大概率在20%左右。

可见,中国住房空置率高于日本的13%已经成为各方的共识。具体的数字,大概率在20%左右。

按照国际通行惯例,商品房空置率在5%-10%之间为合理区;空置率在10%-20%之间为空置危险区;空置率在20%以上为商品房严重积压区。

先看美国,即便是楼市最差的2007-2008年,自有住房空置率最高只有2.9%。再看欧洲,空置率也很低,荷兰、瑞典一般住房空置率只有2%,法国为6%左右,德国约为8%。无论是参照国际惯例,还是对比发达国家,中国的住房空置率确实偏高,部分城市甚至已经到了商品房严重积压区。

空置的房子这么多,都去哪儿了?

真相二:警惕房贷金融风险

田国立:目前中国房地产信贷总量38万亿,占据信贷规模的28%,而且新增率还在不断升高。虽然中国有制度优势,但这是有天花板的,我们不能碰及那个底线,日本房地产泡沫,美国次贷危机的教训已经足够了。

房贷有没有危险?目前看,问题不大。根据央行最新公布的数据显示,2018 年三季度末,我国房地产贷款余额为37.45 万亿元,即田国立所说的“38万亿”。

其中,个人住房贷款余额为 24.88 万亿元。简单估算下,个人住房贷款占GDP总额的比重在30%左右。同期,美国的数字是45%,比中国高得多。

(中美日对比)

以其他参照值来看,中国房贷存量占居民总储蓄(29%)、总金融资产(15%),以及总房产价值的比率(10%)与日本相当,但均大幅低于美国的数字。

也就是说,中国的房贷仍然在安全范围内。

值得警惕的是,中国房贷的增长速度:今年的规模,有望突破40万亿,而3年前,这个数字只有14.18万亿。中国房贷的增长速度,远超GDP。只需3到5年,个人住房贷款占GDP总额的比重,就会濒临危险边缘。这也是央行要控制房贷增速的原因。

更为重要的是,房贷的风险,隐匿于房价上涨的预期。一旦房价下跌,人们对买房获利的预期降低,累积的风险就容易在瞬间释放出来。中国东方资产管理公司(中国四大资产管理公司之一)发布的《中国金融不良资产市场调查报告(2018)》就分析:如果房价下降20-30%,银行将会面临着显著的压力。

房贷风险,不可不察。

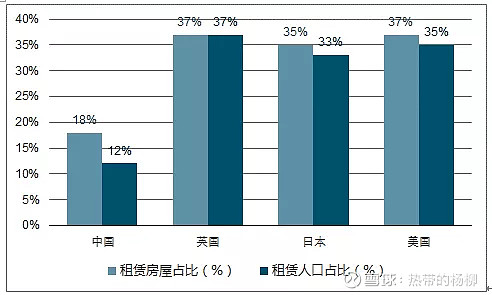

真相三:租房率低

田国立:美国是发达国家,城镇三分之一的人是租房,德国40%甚至更多的人是租房,这些市场房地产很难炒起来,但在中国最多只有10%的人租房。

2017年,社科院曾发布一份调查:中国家庭住房自有率为93.5%,世界第一。

此项调查结果一经公布,就引来无数网友吐槽,声称自己又被平均了。冷静分析,固然有样本、标准的因素,但是,中国人爱买房子、住房自有率高也是不争的事实。

有意思的是,住房自有率高未必是一件好事。相关数据研究表明,住房自有率与经济水平呈负相关关系:如欧美等较发达国家自有住宅率普遍在60%-70%,其中最低的瑞士在1990年仅达31%;而保加利亚、立陶宛等国都在90%以上,甚至一度高达97%。

(中外对比)

类似的规律,也体现在城市之间。大城市的租房率必然高于小城市。这是因为,大城市吸引着大量的流动人口,新增住宅有限,无法满足需求,部分人口只能租房。

很多人老家有房子,却要在大城市工作,这样的住房自有率没有意义。住房自有率高不重要,重要的是要匹配。住房的基本属性是无法移动,这就决定了无法100%匹配。

大城市的住房很大一部分需要靠租房解决,这是我们今天讨论租房率的意义。

中国的租赁房租占比、租赁人口占比与发达国家都存在较大的差距。除了爱买房子的消费心理,还与租房的弱势处境有关。

如何让租房享受到与买房相同的权益,让人们更愿意租房,这是我们今天讨论租房率低的意义。

真相四:资产配置中房产占比太高

(中外对比)(中外对比)(中外对比)类似的规律,也体现在城市之间。大城市的租房率必然高于小城市。这是因为,大城市吸引着大量的流动人口,新增住宅有限,无法满足需求,部分人口只能租房。很多人老家有房子,却要在大城市工作,这样的住房自有率没有意义。住房自有率高不重要,重要的是要匹配。住房的基本属性是无法移动,这就决定了无法100%匹配。大城市的住房很大一部分需要靠租房解决,这是我们今天讨论租房率的意义。 真相四:资产配置中房产占比太高田国立:房地产具有强大的虹吸效应,现在居民基本资产配置基本60%-70%都在房地产,当大量货币都进入房地产盖房子后,是没钱干别的,无论是科研也好,市场消费也好。

再次印证了一个段子:中国人,穷的只剩下房子了。

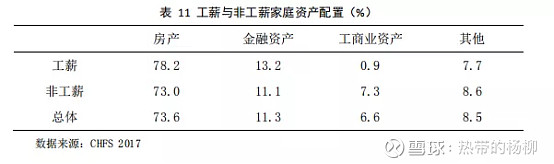

根据中国家庭金融调查(CHFS)数据显示,中国总体家庭资产的 73.6%为房产。

(中国家庭资产配置)

这与田国立的数据,是一致的。

中国人买房子,也实属无奈。股市有风险、基金看不懂,没有比房子更好的投资产品了。高回报,往往伴随着高风险。房子值多少钱,就相当于背负了多少的贷款。2018 年三季度末,中国的消费性贷款余额 为36.24万亿元,个人住房贷款余额为 24.88 万亿元。也就说,个人房贷占比高达70%。

资产配置,讲究“不要把鸡蛋放在同一个篮子里”。中国人的大部分资产,却是房子,流动性差,无疑增加了风险。

前战财商研究院曾分享过一个观点:美国富裕人口的财富顶层设计以金融属性的财富为主,占比在70%左右,房地产占比在20%以内;而中国与此相反,富裕人口的金融财富在20%以内,房地产占比达到70%左右。在美国投资者看来,房地产作为一种投资标的,所能提供的未来风险收益性价比并不明显高于其他投资标的,金融资产已经提供了足够有吸引力的风险收益性价比。中国资本市场的发展还处于早期,金融属性的财富储值工具还没有很好地发展起来,中国居民家庭因此“被迫”依赖于房地产这一存在长期隐患的财富储值工具,这其实是很不合理的。