横看成岭侧成峰,同样一座山,留在每个人眼中的影像却不尽相同。

赏景如此,投资也一样。中信证券的策略报告说“转机在六月”,海通证券的策略报告却说,“6月仍需警惕”。在经历一个多月的调整之后,近期的券商策略研报不再一致乐观,“等待”、“警惕”的声音开始显山露水。

那么,关于后市的多空之辩,差异在何?

差异不在已知事实

虽然短期市场研判的结论看起来针锋相对,但很有意思的是,多家券商的策略报告在进行当前市场调整的原因分析时,却并不存在太大的分歧。几乎所有的报告都认可一个共识,本轮调整系内外部两方面共振所致。

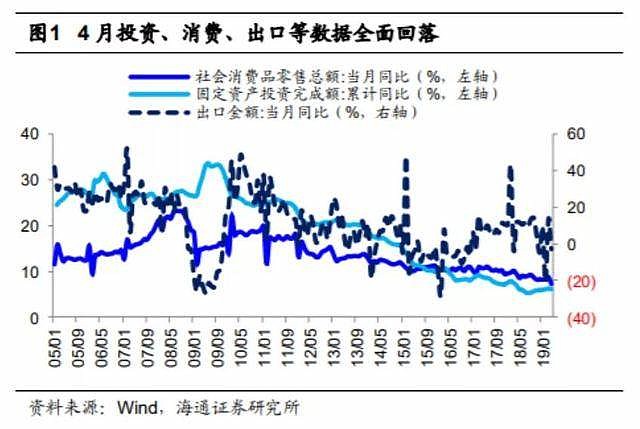

内因方面,一方面,4月基本面数据全面回落,工业增加值、消费、投资、出口等数据全面下滑。另一方面,5月制造业PMI不仅降至荣枯线以下,且接近过去10年的最低点,表明短期内的经济下行压力仍然很大。

外部方面,一是5月以来中美经贸关系恶化,目前仍没有缓解迹象,中美关系的不确定性对市场造成极强的不确定性;二是美股基本面存在回落压力,一旦下跌可能进一步引发全球风险偏好的下降。

不过,几乎是同样的数据与事实,不同的团队却得出了大相径庭的策略建议。相对乐观者中,中信证券说“转机在六月,预计估值修复将驱动A股步入上行通道”;招商证券说“绝处逢生,出现转机的概率要大于继续恶化”。但谨慎如海通证券、申万宏源,却表示“6月仍需警惕”(海通策略报告标题),“投资时钟不处于有利A股的象限”(申万宏源策略报告标题)。

看来,分歧不在已知事实,而在预期中的转机。

那么,乐观者眼中的转机,究竟是什么?

转机预设的分歧

在中信证券看来,转机存在于多方面,既有来自政策的,也有来自基本面的,还有来自中美分歧的缓和预期。

政策方面首先体现为货币政策有望优先调整、流动性投放趋松。在其看来,无论是稳定金融市场预期,还是防范金融风险,都需要相对宽松的货币环境配合;更何况,6、7月MLF大量到期,需要政策预调对冲。一旦相机偏松的政策逐步生效,4、5月国内宏观经济数据就是阶段性低点,后续将缓慢回升。而政策的转机,其预计6月底日本大阪 G20 中美领导人会面后会出现2~3个月的谈判缓冲期,由此带来风险偏好的修复窗口。

不过,并非所有人都认可这样的转机预设。比如在海通证券的策略报告看来,6月的内外因素还有进一步恶化的风险。一方面,国内基本面数据可能进一步回落,而从逻辑推演角度分析,库存周期和政策存在时滞,二季度基本面数据还处于回落趋势,三季度才能见底。另一方面,中美经贸关系的恶化并没有出现缓和的迹象,反而处在进一步升级之中。

国泰君安策略报告的观点与之相似,下行风险已经price in,但上行驱动短期难以证真,盈利底预计将在三季度才能得到确认。与此同时,海外风险阶段内有所加大。

6月的市场究竟有没有转机的结论,自然是要下个月才见分晓,但上述同一事实下的不同逻辑推演,却展现了两个方向的投资逻辑:博弈与确定性。

博弈与确定性,各有利弊。是博弈,就存在预期差,可能超预期,隐患则在于不确定性。而追求确定性看似稳妥,只是一旦反应滞后,也容易陷入追涨杀跌。投资中的纠结与难点,正在于此。

不过,博弈也好,追求确定性也好,投资并非华山一条路,不同的策略在不同的阶段都有成功的案例。争议哪一条路更好的意义不大,最重要的是,我们始终按照一定规则、以相同的、一致的逻辑去做投资。起点若是追涨,也不该中途换做抄底(追跌);起点若是价值投资,也不要因为价格的稍微下跌就止损出局。

本材料不构成投资建议,据此操作风险自担。本材料仅供具备相应风险识别和承受能力的特定合格投资者阅读,不得视为要约,不得向不特定对象进行复制、转发或其它扩散行为,管理人对未经许可的扩散行为不承担法律责任。