$传音控股(SH688036)$ 初步判断

1.初步印象:ROE常年较高,配合ROIC看,更加确认了企业具备一定的竞争优势,PE适中偏低,PB较高。

2.回报股东:直接融资方面,仅有IPO融资28.12亿元,累计分红88.97亿元,累计分红率达49%,非常优秀。

3.风险:(1)资产负债率58.27%,有息负债率5.9%,财务风险并不高。(2)未发现实控人比例股权质押。(3)2023应收占收入比为4.9%,不高。(4)经营活动现金流量净额常年超净利润,表现好。(5)资本市场操作不多,加分项。

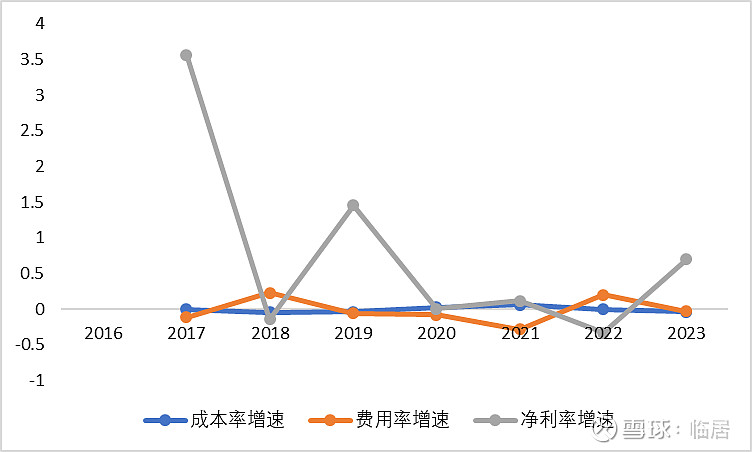

4.竞争优势初探:(1)初步分解后看,净利率是在上升的,但依然不是很高,主要是跟商业模式有关,费用方面,销售需要较大的费用,但费用率是一直在降的;同时前五大供应商CR达36.68%,成本方面议价能力不大。(2)但在去年可以看到利润率增速超过了成本费用的降速,说明有了一定的提价能力,这又与公司的市场份额占比优势相关,但仅仅是短期,还有待观察。(3)公司的收益来源主要是高效的制造效率,品牌及市场份额优势也有,不然不会看到净利率的总体上升趋势。